Garantie personnelle française générée par IA

PDF & Word - 2026 Mis à jour

Docaro Tarification

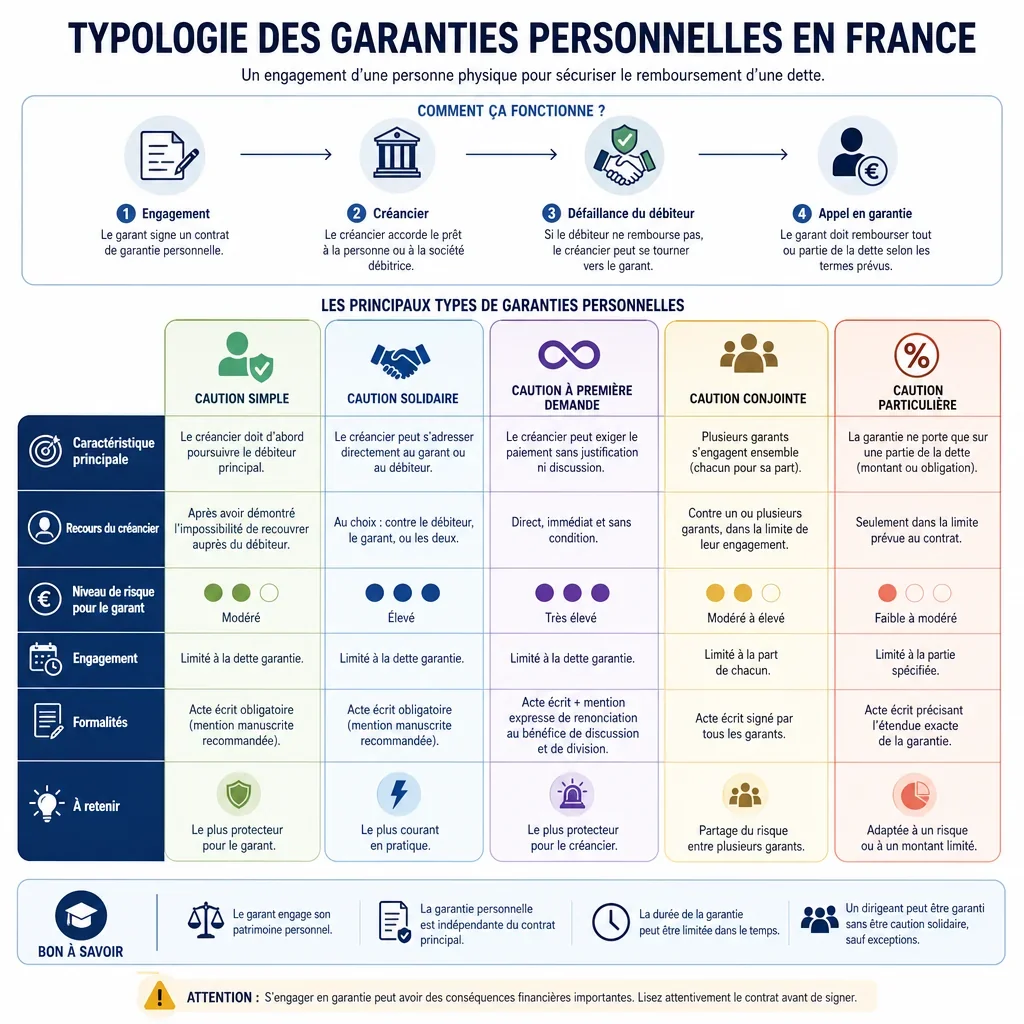

Quand avez-vous besoin d'une garantie personnelle en France ?

Règles légales françaises pour une garantie personnelle

Utiliser une structure de garantie inadaptée peut entraîner des obligations légales imprévues ou une invalidation du document.

Ce qu'une garantie personnelle bien rédigée doit inclure

- Identité des partiesIndiquez clairement qui est le garant et qui est le créancier pour éviter toute confusion.

- Montant garantiPrécisez le montant exact de la dette ou de l'obligation couverte par la garantie.

- Nature de la detteDécrivez brièvement ce qui est garanti, comme un prêt ou une obligation spécifique.

- Durée de validitéDéfinissez la période pendant laquelle la garantie reste en vigueur.

- Conditions de mise en œuvreExpliquez quand et comment le créancier peut activer la garantie.

- Limites et exclusionsMentionnez toute restriction ou ce qui n'est pas couvert par la garantie.

- SignaturesAssurez-vous que le garant signe le document pour le rendre valide.

Générez Votre Document en 4 Étapes Faciles

Pourquoi utiliser Docaro ?

France

FranceExemple Gratuit Garantie personnelle Modèle

Voici un exemple de modèle gratuit d'un Garantie personnelle à utiliser dans la France généré par notre modèle d'IA.

Les clauses de votre Garantie personnelle réel varieront par rapport à cet exemple, car elles seront entièrement sur mesure selon vos exigences telles que décrites dans le questionnaire que vous remplirez.

Garantie Personnelle

1PRÉAMBULE

La présente Garantie Personnelle est conclue en relation avec le Contrat de Prêt Immobilier exécuté le 2023-10-15 entre l'emprunteur, qui est une personne physique souhaitant financer l'acquisition d'un bien immobilier, et le prêteur, qui est une institution financière accordant le prêt. La présente Garantie Personnelle constitue un cautionnement accessoire au sens des articles 2288 à 2299 du Code civil.

La présente Garantie Personnelle est attachée au Contrat de Prêt Immobilier susmentionné et en constitue une sûreté accessoire.

2IDENTIFICATION DES PARTIES

L'Emprunteur (débiteur principal) : [Nom complet de l'Emprunteur], né(e) le [date de naissance], domicilié(e) à [adresse complète], [état matrimonial], agissant en qualité de personne physique.

Le Prêteur (créancier) : [Nom complet de l'institution financière], société [forme sociale] au capital de [montant] euros, dont le siège social est situé [adresse complète], immatriculée au RCS de Paris sous le numéro [SIREN], représentée par [nom et qualité du représentant], agissant en qualité de prêteur.

Le Garant : [Nom complet du Garant], né(e) le [date de naissance], domicilié(e) à [adresse complète], [état matrimonial], agissant en qualité de caution personne physique.

3OBJET DE LA GARANTIE

La présente Garantie Personnelle a pour objet de garantir le remboursement du Contrat de Prêt Immobilier référencé LP-2023-045 signé le 2023-10-15 pour l'acquisition d'un appartement à Paris.

La présente Garantie Personnelle est attachée au Contrat de Prêt Immobilier identifié sous la référence Contrat n° LP-2023-045 signé le 2023-10-15 et constitue un cautionnement accessoire à cette dette spécifique.

4NATURE DE LA GARANTIE

La présente Garantie Personnelle constitue un cautionnement au sens des articles 2288 et suivants du Code civil, portant sur la dette résultant du Contrat de Prêt Immobilier référencé LP-2023-045 signé le 2023-10-15.

Le garant s'engage expressément en qualité de caution solidaire (cautionnement solidaire) vis-à-vis du créancier pour le paiement de ladite dette.

5MONTANT DE LA GARANTIE

Le montant maximal de la garantie est expressément limité et plafonné à 60 000,00 EUR, toutes causes confondues (principal, intérêts, frais et accessoires), conformément à l'article 2290 du Code civil. Le garant ne pourra être tenu au-delà de ce montant.

6DURÉE DE LA GARANTIE

La présente Garantie Personnelle prend effet à compter de la date de signature du Contrat de Prêt Immobilier et expire à la date de remboursement intégral du prêt ou à la résiliation ou extinction définitive du Contrat de Prêt Immobilier.

La garantie prend fin de plein droit en cas de remboursement total de la dette garantie, y compris intérêts et accessoires, ou en cas de survenance d'un événement mettant fin au Contrat de Prêt Immobilier conformément à ses termes et à la loi.

7CONDITIONS D'APPEL DE LA GARANTIE

Le créancier ne pourra appeler la garantie qu'après avoir mis en demeure le débiteur principal par acte formel (mise en demeure) conformément à la loi et au Contrat de Prêt Immobilier. Le garant devra être informé par écrit de cette mise en demeure et de la défaillance.

Le garant pourra exiger la preuve de la défaillance du débiteur principal, invoquer le bénéfice de discussion (art. 2298 du Code civil) si applicable, et bénéficier de toutes exceptions inhérentes à l'obligation garantie. Le créancier devra poursuivre le débiteur principal avant le garant sauf renonciation expresse et légale.

L'appel de la garantie ne pourra intervenir qu'après épuisement des voies amiables et judiciaires appropriées contre le débiteur principal, sous réserve des dispositions relatives à la solidarité.

8ENGAGEMENTS DU GARANT

Le garant s'engage expressément et de manière solidaire à payer au créancier, dans la limite du montant prévu à l'article 4, toute somme due au titre du Contrat de Prêt Immobilier en cas de défaillance du débiteur principal, après mise en demeure régulière.

Le garant renonce expressément au bénéfice de division (s'il y a plusieurs cautions) mais conserve le droit d'invoquer le bénéfice de discussion dans les conditions prévues par la loi, sauf renonciation expresse et spécifique.

9DROITS DU CRÉANCIER

Le créancier dispose des droits prévus par la loi et le Contrat de Prêt Immobilier pour faire exécuter la présente cautionnement, y compris le droit d'agir en justice contre le garant après mise en demeure du débiteur principal et obtention, le cas échéant, d'un titre exécutoire.

Le créancier ne peut procéder à des mesures d'exécution forcée sur les biens du garant qu'après avoir obtenu un jugement ou titre exécutoire à son encontre et dans le respect des procédures légales.

Le créancier s'engage à informer annuellement le garant du montant restant dû au titre du Contrat de Prêt Immobilier, conformément à l'article 2293 du Code civil et aux dispositions du Code de la consommation si applicables.

10SUBROGATION ET RECOURS DU GARANT

Dès qu'il a payé, le garant est subrogé de plein droit dans les droits du créancier contre le débiteur principal et les éventuelles autres sûretés, conformément aux articles 2306 à 2312 du Code civil.

Le garant a droit au remboursement de toutes les sommes payées, majorées des intérêts légaux à compter du paiement et des frais raisonnablement engagés, et peut exercer tous les droits et actions du créancier y compris les sûretés accessoires.

11ÉVÉNEMENTS DE DÉFAILLANCE

Les événements de défaillance déclenchant l'appel de la garantie sont exclusivement ceux définis dans le Contrat de Prêt Immobilier LP-2023-045, notamment le non-paiement d'une ou plusieurs échéances après mise en demeure, la survenance d'une procédure collective à l'encontre du débiteur, ou tout autre événement de déchéance du terme prévu au contrat.

Toute notification relative à un événement de défaillance devra être faite par écrit au débiteur principal et au garant conformément aux dispositions du Contrat de Prêt Immobilier et de la loi.

12REPRÉSENTATIONS ET GARANTIES

Le garant déclare et garantit : (i) avoir la pleine capacité légale de contracter le présent cautionnement ; (ii) avoir pris connaissance de l'ensemble des termes du Contrat de Prêt Immobilier et des risques inhérents à la présente garantie ; (iii) ne faire l'objet d'aucune procédure d'insolvabilité, de redressement ou de liquidation judiciaire ; (iv) avoir fourni des informations financières exactes et complètes.

Le garant, né(e) le [date de naissance], [état matrimonial], déclare disposer d'un revenu mensuel net approximatif de [montant] EUR, d'actifs d'une valeur totale approximative de [montant] EUR et de dettes d'une valeur totale approximative de [montant] EUR. Il/Elle déclare n'avoir consenti aucune autre sûreté personnelle susceptible d'affecter sa capacité à honorer le présent engagement.

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Pour générer le document complet et personnalisé, répondez à une courte série de questions et votre document sera créé instantanément.

Ressources utiles lors de la considération d'un Garantie personnelle en la France

France Législation de Référence

FAQ

FAQ sur la génération de documents

Articles associés