Contrat de garantie français généré par IA

PDF & Word - 2026 Mis à jour

Docaro Tarification

Quand avez-vous besoin d'un contrat de garantie en France ?

Règles légales françaises pour un contrat de garantie

Utiliser le mauvais type ou la mauvaise structure de pacte de gage peut entraîner une invalidation de la garantie ou des litiges imprévus.

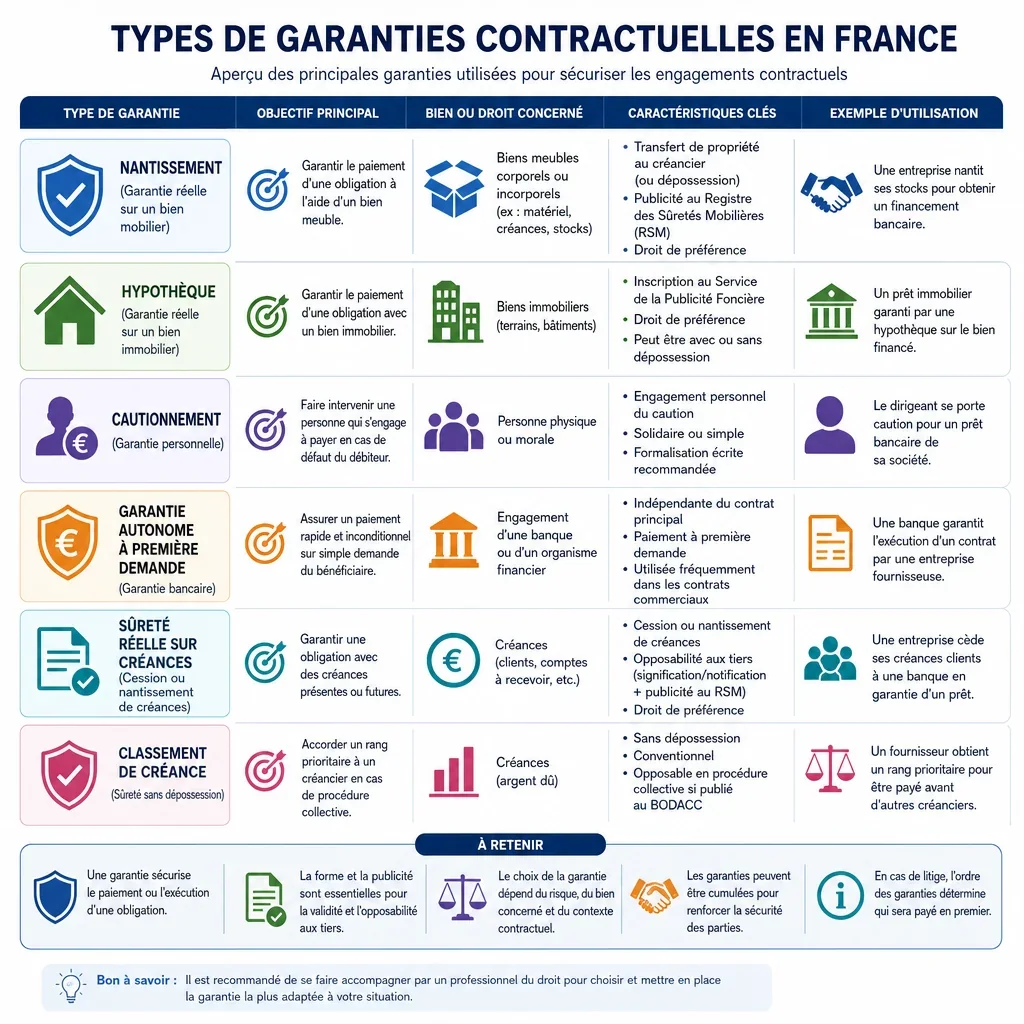

Ce qu'un Contrat de garantie approprié doit inclure

- Identification des partiesLe contrat doit clairement indiquer les noms et adresses du créancier et du débiteur qui s'engagent.

- Description de la dette principaleIl faut décrire précisément la dette ou l'obligation garantie, comme le montant et les conditions de remboursement.

- Type de garantiePrécisez si c'est une garantie personnelle, réelle ou solidaire, et son étendue.

- Engagement du garantLe garant s'engage à payer la dette si le débiteur principal ne le fait pas.

- Conditions d'activationIndiquez quand la garantie entre en vigueur, comme en cas de non-paiement après mise en demeure.

- Durée et fin de la garantieDéfinissez la période pendant laquelle la garantie est valable et les moyens de la mettre fin.

- Droits du créancierLe créancier peut poursuivre le garant directement sous certaines conditions, sans attendre le débiteur principal.

- Signatures et dateLe contrat doit être daté et signé par toutes les parties impliquées pour être valide.

Générez Votre Document en 4 Étapes Faciles

Pourquoi utiliser Docaro ?

France

FranceExemple Gratuit Contrat de garantie Modèle

Voici un exemple de modèle gratuit d'un Contrat de garantie à utiliser dans la France généré par notre modèle d'IA.

Les clauses de votre Contrat de garantie réel varieront par rapport à cet exemple, car elles seront entièrement sur mesure selon vos exigences telles que décrites dans le questionnaire que vous remplirez.

Contrat de Garantie

1IDENTIFICATION DES PARTIES

Le Bénéficiaire est la Banque XYZ, société anonyme au capital de 100 000 000 EUR, dont le siège social est situé au 1 Place de la Banque, 75002 Paris, immatriculée au RCS de Paris sous le numéro 123 456 789, représentée par M. Dupont Jean, en qualité de Directeur Général, dûment habilité à cet effet par une délégation de pouvoirs en date du 1er janvier 2023.

Le Débiteur est l'Entreprise ABC SAS, société par actions simplifiée au capital de 50 000 EUR, dont le siège social est situé au 123 Rue de la Paix, 75001 Paris, immatriculée au RCS de Paris sous le numéro 987 654 321, représentée par son Président, M. Leclerc Sophie, dûment habilitée à cet effet.

Le Garant est M. Martin Pierre, né le 15 mai 1980 à Lyon, de nationalité française, demeurant au 456 Avenue des Champs, 69001 Lyon, marié sous le régime de la séparation de biens (contrat de mariage reçu par Me Durand le 10 juin 2005), agissant en son nom propre et en qualité de caution.

2NATURE DE LA GARANTIE

La garantie est une garantie autonome et indépendante au sens des articles 2321 et suivants du Code civil.

La garantie autonome est une garantie indépendante du contrat principal, payable à première demande sans que le Garant puisse opposer aucune exception ni défense tirée du contrat principal ou de toute autre relation, conformément à l'article 2321 du Code civil.

Elle est établie pour sécuriser un prêt de 50 000 euros accordé par la Banque XYZ à l'Entreprise ABC SAS, avec une durée de validité initiale de 2 ans.

3DURÉE DE LA GARANTIE

La date de début de la garantie est le 1er janvier 2024. La garantie expire au plus tard le 31 décembre 2025 ou, si antérieur, à la date de remboursement intégral et définitif de l'Obligation Principale.

Le présent contrat inclut une clause de prolongation de la garantie. La garantie est automatiquement prolongée pour des périodes successives d'un an, sauf dénonciation par le Bénéficiaire ou le Garant par lettre recommandée avec accusé de réception notifiée au moins trois (3) mois avant la date d'expiration en cours. En aucun cas la durée totale de la garantie, y compris les prolongations, ne pourra excéder cinq (5) ans à compter de la date de début, conformément aux règles interdisant les garanties perpétuelles en droit français.

Le présent contrat n'autorise pas une résiliation anticipée de la garantie sauf accord exprès et écrit de toutes les parties ou en cas de remboursement intégral de l'Obligation Principale.

4CONDITIONS D'ACTIVATION

La garantie est payable à première demande écrite du Bénéficiaire, sans que le Garant puisse opposer aucune exception ou défense, y compris celles tirées du contrat principal ou de toute relation entre le Bénéficiaire et le Débiteur.

La demande doit être accompagnée d'une déclaration du Bénéficiaire certifiant que le Débiteur est en défaut de paiement de l'Obligation Principale.

5ENGAGEMENTS DU GARANT

Le Garant s'engage à payer la dette inconditionnellement et irrévocablement envers le Bénéficiaire à première demande.

La garantie est autonome et indépendante, le Garant renonçant expressément à tout droit d'invoquer les exceptions ou défenses issues du contrat principal ou de toute autre relation.

La garantie couvre les événements de défaillance du Débiteur principal que sont le non-paiement des échéances et la faillite ou l'insolvabilité.

Le Garant renonce expressément à opposer au Bénéficiaire toute exception ou défense, y compris les bénéfices de discussion et de division.

Le Garant renonce expressément au bénéfice de discussion (article 2298 du Code civil) et au bénéfice de division (article 2304 du Code civil). La garantie est payable sur première demande écrite sans que le Garant puisse soulever aucune objection, exception ou défense.

6DROITS DU CRÉANCIER

Le Bénéficiaire a le droit d'appeler la garantie à première demande écrite en cas de défaut du Débiteur, sans devoir justifier de ce défaut ni suivre de procédure préalable.

Le Bénéficiaire peut exercer tous droits et actions contre le Garant sans devoir préalablement agir contre le Débiteur.

7EXCLUSIONS ET LIMITATIONS

La garantie ne peut être appelée en cas de fraude manifeste ou d'abus manifeste du Bénéficiaire, conformément à l'article 2321 du Code civil et à la jurisprudence constante de la Cour de cassation.

La garantie est limitée au montant principal, intérêts et accessoires expressément prévus au présent contrat, sans pouvoir excéder le montant maximal stipulé à l'article 5.

Aucune autre exclusion ou limitation n'est applicable, notamment la garantie reste due indépendamment de toute force majeure affectant le Débiteur.

8MODALITÉS DE RÈGLEMENT DE LA GARANTIE

Dès réception d'une demande conforme à l'article 7, le Garant s'engage à payer le montant réclamé dans un délai maximum de cinq (5) jours ouvrés.

Le paiement sera effectué par virement bancaire irrévocable sur le compte du Bénéficiaire dont les coordonnées sont les suivantes : IBAN FR76 1234 5678 9012 3456 7890 123, BIC XYZBFRPP.

Le paiement sera effectué en euros, sans compensation ni retenue d'aucune nature, y compris fiscale.

La demande de paiement doit être faite par lettre recommandée avec accusé de réception ou par tout moyen électronique sécurisé convenu entre les parties et doit mentionner le montant dû et la nature du défaut.

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Pour générer le document complet et personnalisé, répondez à une courte série de questions et votre document sera créé instantanément.

Ressources utiles lors de la considération d'un Contrat de garantie en la France

France Législation de Référence

FAQ

FAQ sur la génération de documents

Articles associés