Acte de prêt hypothécaire français généré par IA

PDF & Word - 2026 Mis à jour

Docaro Tarification

Quand avez-vous besoin d'un acte de prêt hypothécaire en France ?

Règles juridiques françaises pour un acte de prêt hypothécaire

Utiliser le mauvais type d'acte hypothécaire peut entraîner une invalidité de la garantie ou des conséquences fiscales imprévues.

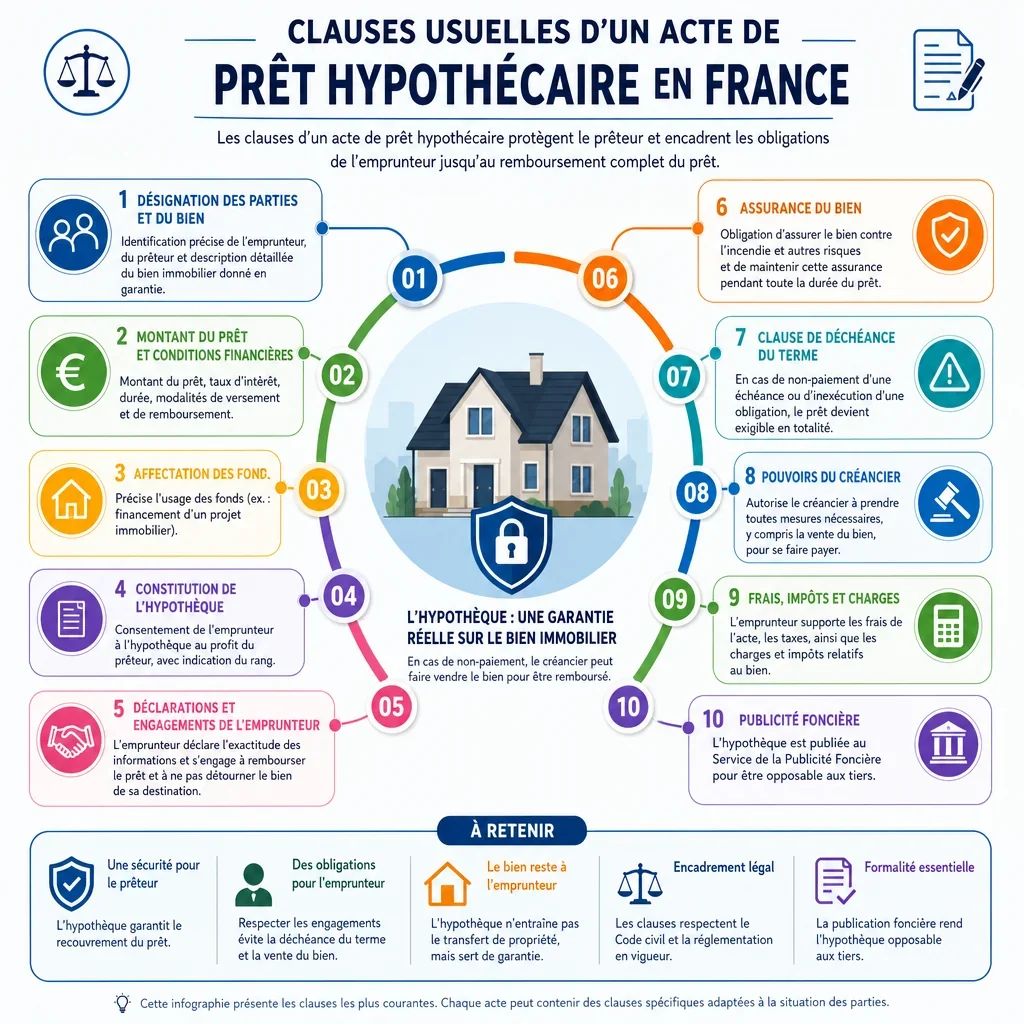

Ce qu'un acte de prêt hypothécaire approprié doit inclure

- Identité des partiesLes noms, adresses et informations personnelles de l'emprunteur et du prêteur doivent être clairement indiqués.

- Montant du prêtLe montant total emprunté, ainsi que les conditions de déblocage des fonds, sont précisés.

- Taux d'intérêt et fraisLe taux d'intérêt applicable, les frais associés et les modalités de calcul sont détaillés.

- Calendrier de remboursementLes échéances de paiement, la durée du prêt et le plan d'amortissement sont explicités.

- Description de l'hypothèqueLe bien immobilier donné en garantie est décrit avec précision, y compris sa valeur et sa localisation.

- Garanties et clauses de défautLes conséquences en cas de non-paiement, comme la saisie du bien, sont mentionnées.

- Signature et dateL'acte doit être daté et signé par toutes les parties concernées devant un notaire.

Générez Votre Document en 4 Étapes Faciles

Pourquoi utiliser Docaro ?

France

FranceExemple Gratuit Acte de prêt hypothécaire Modèle

Voici un exemple de modèle gratuit d'un Acte de prêt hypothécaire à utiliser dans la France généré par notre modèle d'IA.

Les clauses de votre Acte de prêt hypothécaire réel varieront par rapport à cet exemple, car elles seront entièrement sur mesure selon vos exigences telles que décrites dans le questionnaire que vous remplirez.

Acte de prêt hypothécaire

1PRÉALABLE ET IDENTIFICATIONS DES PARTIES

Le présent Acte de prêt hypothécaire notarié est établi le 15 décembre 2024 à Paris entre les parties ci-après désignées. Cet acte est reçu par Maître [Nom du Notaire], notaire à Paris, sous la référence [référence notariée].

La Banque XYZ dont le siège social est situé au 5 Avenue des Champs-Élysées 75008 Paris France représentée par son directeur général dûment habilité aux fins des présentes est dénommée le Prêteur. Le Prêteur déclare avoir vérifié la solvabilité de l'Emprunteur conformément aux articles L.313-16 et suivants du Code de la consommation et avoir fourni toutes les informations précontractuelles obligatoires (fiche standardisée européenne, simulation, TAEG).

Monsieur Pierre Martin né le 15 mai 1980 à Paris demeurant au 12 Rue de la Paix 75001 Paris France est dénommé l'Emprunteur. L'Emprunteur déclare avoir la pleine capacité juridique pour contracter, être majeur et ne pas être sous tutelle, curatelle ou sauvegarde de justice. L'Emprunteur reconnaît avoir reçu une copie de l'offre de prêt au moins 10 jours avant la signature du présent acte.

Le présent acte est régi par le droit français et les parties s'engagent à respecter toutes les dispositions légales applicables en matière de prêt hypothécaire notamment celles du Code civil (articles 2413 et suivants), du Code de la consommation (articles L.313-1 et suivants relatifs au crédit immobilier), de la loi Hamon, de la loi Lagarde et des exigences notariales.

L'Emprunteur reconnaît expressément le caractère notarié du présent acte lui conférant force exécutoire. Il reconnaît avoir été informé de son droit de rétractation de 10 jours calendaires révolus à compter du lendemain de la réception de l'offre de prêt ou de la signature du présent acte si postérieure.

2OBJET DU PRÊT

Le Prêteur consent à l'Emprunteur un prêt d'un montant total de deux cent cinquante mille euros (250000 EUR).

La finalité principale de ce prêt hypothécaire est l'acquisition d'un bien immobilier à usage de résidence principale.

Les fonds seront utilisés exclusivement pour l'achat d'une maison individuelle située à Paris d'une surface de 120 m² servant de résidence principale pour la famille. Toute autre utilisation est interdite.

Le montant total du prêt couvrira l'acquisition du bien et les frais associés tels que les honoraires notariés et les taxes. Les conditions détaillées de déblocage des fonds sont précisées à l'article 4.

Le bien financé est à usage résidentiel principal. L'Emprunteur s'engage à ne pas le louer sans autorisation préalable du Prêteur.

3CONDITIONS FINANCIÈRES DU PRÊT

Le montant total que l'Emprunteur souhaite emprunter pour ce prêt hypothécaire est de deux cent cinquante mille euros (250000 EUR). Le montant de l'hypothèque conventionnelle est égal au montant total du prêt majoré des intérêts, frais et accessoires, soit au total 375000 EUR (voir article 6).

Le déblocage des fonds est prévu le 15 janvier 2025, sous condition suspensive de la régularisation de l'acte notarié d'acquisition du bien et de la publication de l'hypothèque.

Le taux d'intérêt nominal applicable au prêt est de trois virgule cinq pour cent (3.5 %). Le TAEG (Taux Annuel Effectif Global) est de 4,12 % (incluant intérêts, assurance, frais de dossier, frais d'hypothèque et frais notariés). Le TEG (Taux Effectif Global) est égal au TAEG. L'Emprunteur reconnaît que le TAEG a été calculé conformément aux articles L.314-1 et suivants du Code de la consommation.

Le type de taux d'intérêt pour ce prêt est un taux fixe.

La méthode de calcul des intérêts est actuarielle (base 365 jours).

Les intérêts sont calculés sur une période mensuelle.

La date de début du calcul des intérêts est la date effective de déblocage des fonds.

Les frais liés à la garantie hypothécaire sont de mille cinq cents euros (1500 EUR) à la charge exclusive de l'Emprunteur.

Une assurance emprunteur obligatoire est incluse. Le coût de l'assurance est de 0,35 % du capital emprunté par an. L'assurance est déléguée conformément à la loi Lagarde et à la loi Hamon (faculté de substitution dans les 12 mois). Le bénéficiaire est le Prêteur à hauteur de l'encours du prêt (subrogation et clause de délégation d'assurance).

Le Prêteur déclare que le TAEG ne constitue pas un taux usuraire au sens des articles L.314-6 et suivants du Code de la consommation (seuil de l'usure applicable : 5,5 % au jour de la signature).

4MODALITÉS DE REMBOURSEMENT

Le type de remboursement pour le prêt hypothécaire est à échéances constantes (amortissement). Le tableau d'amortissement détaillé est annexé au présent acte (Annexe 1) et indique pour chaque échéance : capital restant dû, part d'intérêts, part de capital, assurance et échéance totale.

La durée totale du prêt est de deux cent quarante (240) mois.

Les échéances seront payées le quinzième (15) jour de chaque mois par prélèvement automatique sur le compte bancaire de l'Emprunteur.

La date de la première échéance de remboursement est le 15 février 2025.

Le remboursement anticipé total ou partiel est autorisé sans frais si supérieur à 10 % du capital initial ou en cas de décès, vente forcée ou licenciement. Dans les autres cas, l'indemnité de remboursement anticipé (IRA) est limitée au maximum de 6 mois d'intérêts ou 3 % du capital restant dû, conformément à l'article L.313-47 du Code de la consommation.

En cas de retard de paiement, des pénalités de 8 % par an sur les sommes dues (dans la limite légale) s'appliquent après mise en demeure.

L'Emprunteur bénéficie des procédures de médiation, de traitement du surendettement auprès de la Banque de France et de renégociation en cas de changement de situation (art. L.313-39 et suivants du Code de la consommation).

5GARANTIES HYPOTHÉCAIRES

L'hypothèque à inscrire est une hypothèque conventionnelle de premier rang pour garantir le prêt de deux cent cinquante mille euros (250000 EUR) majoré des intérêts, frais et accessoires, soit au total trois cent soixante-quinze mille euros (375000 EUR). L'hypothèque sera inscrite au Service de la Publicité Foncière du lieu de situation de l'immeuble dans les formes prévues aux articles 2413 et suivants du Code civil. Le Prêteur dispose d'un recours personnel et réel sur le bien.

Le bien immobilier grevé par l'hypothèque est situé au 12 Rue de la Paix 75001 Paris France, plus amplement désigné ci-après.

Les références cadastrales complètes du bien immobilier sont : Section AB n° 123, parcelle n° 456, commune de Paris 1er arrondissement. Référence FICOVI : [à compléter].

Les formalités prévues pour l'inscription de l'hypothèque consistent en une inscription demandée au bureau des hypothèques de Paris avec dépôt de la copie authentique du présent acte, publication au fichier immobilier et paiement des droits d'enregistrement et salaires du conservateur. L'inscription sera purgée à l'extinction de la dette.

Le rang prévu pour cette hypothèque est le premier rang. Aucune hypothèque antérieure n'existe. L'Emprunteur s'engage à ne pas consentir d'autres sûretés sans accord du Prêteur.

L'hypothèque est consentie pour une durée de trente (30) ans renouvelable. Elle s'éteindra par mainlevée notariée après remboursement intégral.

6DESCRIPTION DU BIEN IMMOBILIER

Le bien immobilier objet du présent prêt est une maison individuelle d'une surface habitable de cent vingt mètres carrés (120 m²) avec terrain de cinq cents mètres carrés (500 m²).

La valeur estimée du bien immobilier est de deux cent cinquante mille euros (250000 EUR) sur la base d'une expertise professionnelle réalisée le [date] par [expert].

Le bien est situé au 12 Rue de la Paix 75001 Paris France, en zone urbaine, sans servitude ni charge existante affectant sa valeur. Il n'est pas en copropriété.

Le titre de propriété est l'acte notarié n° 2023-456 du 15 mars 2023 établi par Maître Dupont. Date d'acquisition : 15 mars 2023.

L'Emprunteur s'engage à ne pas dégrader le bien, à l'entretenir, à souscrire toutes assurances obligatoires et à informer le Prêteur de toute modification substantielle (vente, location, sinistre).

7GARANTIES PERSONNELLES ET AUTRES SÛRETÉS

Le type de garantie personnelle supplémentaire inclus est une caution solidaire de Jean Dupont, qui s'engage solidairement et indivisiblement au paiement de l'intégralité du prêt, intérêts et accessoires, renonçant au bénéfice de discussion et de division.

Le nom complet du tiers qui fournit la garantie personnelle est Jean Dupont, né le [date], demeurant à [adresse].

Le montant maximum de la garantie personnelle fournie par le tiers est illimité (caution solidaire totale).

8ENGAGEMENTS ET OBLIGATIONS DES PARTIES

L'Emprunteur s'engage à : (i) entretenir le bien de manière appropriée avec une fréquence au moins annuelle ; (ii) ne pas le nantir, hypothéquer ou céder sans accord écrit du Prêteur ; (iii) informer immédiatement le Prêteur de tout changement de situation (adresse, emploi, mariage, divorce, décès) ; (iv) payer toutes taxes et charges ; (v) maintenir les assurances en vigueur ; (vi) affecter le bien exclusivement à sa résidence principale.

Le Prêteur s'engage à : (i) débloquer les fonds dans les conditions prévues ; (ii) délivrer une quittance de solde à l'extinction de la dette ; (iii) respecter le secret bancaire et les règles de protection du consommateur.

L'Emprunteur s'engage à déclarer annuellement le prêt et les intérêts dans sa déclaration fiscale.

9ASSURANCES

L'Emprunteur souscrit une assurance décès, invalidité, incapacité de travail et chômage (assurance emprunteur) déléguée auprès d'un assureur de son choix, conforme à la loi Lagarde (délégation) et Hamon (résiliation dans les 12 mois). Le contrat d'assurance est annexé.

L'Emprunteur souscrit également une assurance dommages-ouvrage et une assurance multirisque habitation couvrant incendie, explosion, dégât des eaux, catastrophes naturelles et responsabilité civile.

Le bénéficiaire de l'assurance emprunteur est le Prêteur à concurrence de l'encours du prêt avec stipulation pour autrui et subrogation légale. En cas de sinistre, les indemnités sont versées directement au Prêteur.

Les dates d'effet des assurances sont le jour du déblocage des fonds. L'Emprunteur s'engage à payer les primes à échéance et à transmettre les attestations annuelles au Prêteur. En cas de non-paiement des primes, le Prêteur peut se substituer et facturer à l'Emprunteur.

10ÉVÉNEMENTS DE DÉFAUT ET RECOURS

Une période de grâce de quinze (15) jours à compter de la date d'échéance est accordée au débiteur en cas de non-paiement pour régulariser le paiement sans pénalité.

Les événements de défaut sont : non-paiement de deux échéances consécutives, faillite, cessation de paiements, vente du bien sans accord, non-respect des assurances ou des obligations d'entretien, fausse déclaration, saisie du bien par un tiers.

En cas de défaut, le Prêteur peut mettre en demeure par LRAR avec un délai de 30 jours pour régulariser. À défaut, la clause d'accélération rend l'intégralité du capital, intérêts et accessoires immédiatement exigible. Le Prêteur peut alors engager une procédure de saisie immobilière devant le Tribunal Judiciaire conformément aux articles 1341 et suivants du Code des procédures civiles d'exécution.

Le Prêteur peut également exercer tous recours personnels contre l'Emprunteur et le cautionnaire, sans renonciation à la poursuite sur le bien hypothéqué.

11PRESCRIPTION ET DURÉE DE L'HYPOTHÈQUE

La durée de validité pour l'hypothèque est de trente (30) ans à compter de son inscription, renouvelable par nouvel acte notarié.

L'hypothèque prendra effet à compter de sa publication au fichier immobilier.

Les conditions d'extinction de l'hypothèque sont le paiement intégral du prêt, la mainlevée notariée ou la purge légale.

La date d'échéance prévue pour le prêt est le 15 janvier 2045. Le délai de prescription des actions est de 10 ans pour les actions réelles et 5 ans pour les actions personnelles (art. 2224 du Code civil).

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Pour générer le document complet et personnalisé, répondez à une courte série de questions et votre document sera créé instantanément.

Ressources utiles lors de la considération d'un Acte de prêt hypothécaire en la France

France Législation de Référence

FAQ

FAQ sur la génération de documents

Articles associés