Contrat de cession d'actifs généré par IA en français

PDF & Word - 2026 Mis à jour

Docaro Tarification

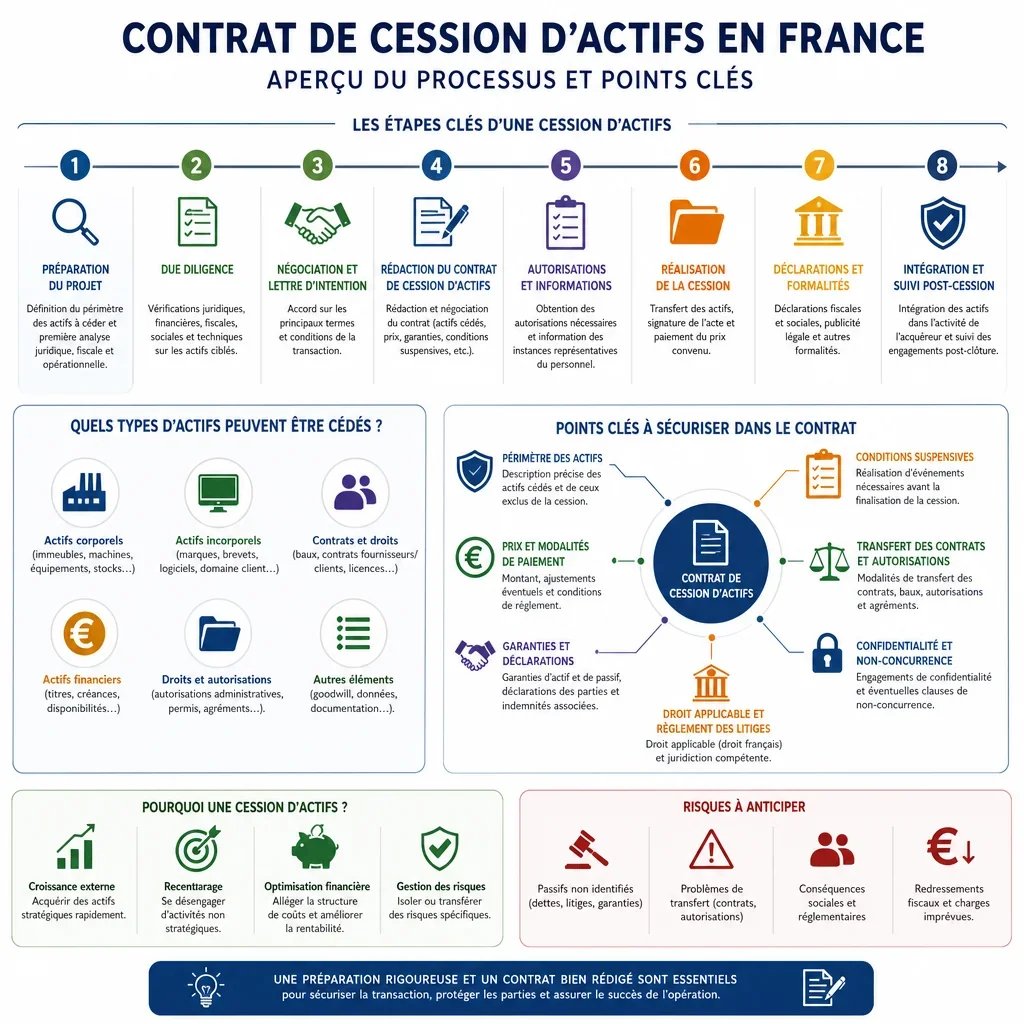

Quand avez-vous besoin d'un contrat de cession d'actifs en France ?

Règles juridiques françaises pour un contrat de cession d'actifs

Choisir le mauvais type de contrat d'acquisition d'actifs peut entraîner des conséquences fiscales ou juridiques imprévues.

Ce qu'un Contrat de cession d'actifs approprié doit inclure

- Identification des partiesLe contrat doit clairement nommer l'acheteur et le vendeur, avec leurs coordonnées et statuts légaux.

- Description des actifsIl faut lister précisément les biens ou droits cédés, comme les équipements, stocks ou contrats clients.

- Prix de cessionLe document doit indiquer le montant total payé et les modalités de paiement, y compris les éventuelles clauses de garantie.

- Garanties du vendeurLe vendeur s'engage à ce que les actifs soient libres de vices et de dettes cachées.

- Conditions de transfertLe contrat précise les étapes et dates pour transférer la propriété des actifs.

- ConfidentialitéUne clause protège les informations sensibles échangées pendant la transaction.

- Résolution des litigesIl définit le tribunal compétent en cas de désaccord, souvent celui du lieu de la cession.

Générez Votre Document en 4 Étapes Faciles

Pourquoi utiliser Docaro ?

France

FranceExemple Gratuit Contrat de cession d'actifs Modèle

Voici un exemple de modèle gratuit d'un Contrat de cession d'actifs à utiliser dans la France généré par notre modèle d'IA.

Les clauses de votre Contrat de cession d'actifs réel varieront par rapport à cet exemple, car elles seront entièrement sur mesure selon vos exigences telles que décrites dans le questionnaire que vous remplirez.

Contrat de Cession d'Actifs

1PRÉAMBULE

La société ABC, en phase de restructuration stratégique, décide de céder une partie de ses actifs non essentiels pour se concentrer sur ses activités principales.

Cette cession intervient dans un contexte économique favorable, où le marché des actifs technologiques est en croissance.

Le cédant souhaite optimiser sa structure financière en monétisant des actifs sous-utilisés, tout en permettant à l'entreprise de se recentrer sur ses compétences cœur.

Cette opération vise également à simplifier la gouvernance et à réduire les coûts opérationnels associés.

Le cessionnaire, une startup en expansion, acquiert ces actifs pour renforcer ses capacités technologiques et accélérer son développement.

Cette acquisition s'inscrit dans une stratégie d'innovation et de diversification de son portefeuille d'activités.

Les parties reconnaissent que cette cession est motivée par des intérêts mutuels et s'effectue dans un cadre de bonne foi.

Elles s'engagent à respecter les normes légales et réglementaires applicables, en tenant compte des enjeux fiscaux et comptables inhérents à l'opération.

2DÉFINITIONS

Les termes Actifs Corporels désignent les biens tangibles cédés, incluant les ordinateurs, meubles de bureau et tout autre équipement physique.

Les termes Actifs Incorporels désignent les biens immatériels cédés, incluant les logiciels, brevets, clientèle, nom commercial et droits afférents.

Les termes Fonds de Commerce désignent l'ensemble constitué par la clientèle, le nom commercial, le bail commercial et les droits y attachés.

Les définitions ci-dessus sont effectives à compter du 15 janvier 2024 et s'appliquent uniformément à l'ensemble du présent contrat.

3IDENTIFICATION DES PARTIES

Le Cédant : La société ABC, société par actions simplifiée (SAS) au capital de 100 000 euros, dont le siège social est situé au 123 Rue de la Paix, 75001 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro SIREN 123 456 789, représentée par M. Jean Dupont, en qualité de Président, dûment habilité aux fins des présentes.

Le Cessionnaire : La société TechInnov SAS, société par actions simplifiée (SAS) au capital de 50 000 euros, dont le siège social est situé au 456 Avenue des Champs-Élysées, 75008 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro SIREN 987 654 321, représentée par Mme Marie Laurent, en qualité de Présidente, dûment habilitée aux fins des présentes.

Les Parties sont ci-après désignées individuellement comme une \Partie\ et collectivement comme les \Parties\.

4OBJET DU CONTRAT

Le présent contrat a pour objet la cession par le Cédant au Cessionnaire des Actifs décrits ci-après, lesquels sont détaillés de manière exhaustive dans l\'Annexe A.

Conformément aux dispositions des articles L.141-1 et suivants du Code de commerce relatifs à la cession de fonds de commerce, les Actifs cédés comprennent : (i) les actifs corporels (biens meubles corporels tels que matériel informatique et mobilier), (ii) les actifs incorporels (brevets, logiciels, nom commercial, enseigne et clientèle), et (iii) le fonds de commerce en tant qu\'ensemble économique autonome.

La cession des Actifs est réalisée à titre onéreux et emporte transfert de propriété, de possession et de risques dans les conditions définies au présent contrat.

La cession des Actifs ne comprend pas les passifs, dettes ou obligations du Cédant, sauf stipulation expresse contraire dans le présent contrat ou dans une annexe.

5CONDITIONS DE LA CESSION

La cession est soumise à la réalisation cumulative des conditions suspensives suivantes :

(i) Absence de changement matériel adverse affectant les Actifs entre la signature et la clôture ;

(ii) Obtention de tous les consentements nécessaires de tiers, notamment le consentement du bailleur pour le transfert du bail commercial ;

(iii) Obtention de toutes les approbations réglementaires requises spécifiques au secteur d\'activité ;

(iv) Signature des accords de services transitionnels, le cas échéant.

Les conditions suspensives doivent être réalisées au plus tard le 31 décembre 2024 (\Date Butoir\).

En cas de non-réalisation des conditions suspensives à la Date Butoir, le présent contrat sera réputé résilié de plein droit, sans indemnité due par l\'une ou l\'autre des Parties, sauf en cas de faute de l\'une des Parties ayant empêché la réalisation desdites conditions.

6PRIX ET MODALITÉS DE PAIEMENT

Le prix total de cession des Actifs est fixé à la somme de cent cinquante mille euros (150 000 \EUR\) hors taxes.

Le paiement sera effectué par virement bancaire sur le compte d\'espèces du Cédant dont les coordonnées sont les suivantes : IBAN FR76 1234 5678 9012 3456 7890 123, BIC ABCDFRPPXXX, selon l\'échéancier suivant : 30\% à la signature, 50\% à la clôture et 20\% dans un délai de trente (30) jours suivant la clôture.

Le prix est soumis à la TVA au taux en vigueur conformément aux articles 257 et 258 du Code général des impôts. Le Cessionnaire supportera les droits d\'enregistrement dus au titre de la cession de fonds de commerce conformément à l\'article 719 du Code général des impôts (taux applicable d\'environ 3 \% pour la partie excédant 23 000 \EUR\).

Un mécanisme d\'ajustement de prix pourra être appliqué sur la base des conclusions de la due diligence, notamment en cas de découverte de passifs non divulgués ou de dépréciation des Actifs.

7GARANTIES ET DÉCLARATIONS

Le Cédant déclare et garantit ce qui suit : (i) les informations financières fournies sont exactes et complètes ; (ii) en cas de transfert d\'employés avec le fonds de commerce, toutes les obligations prévues à l\'article L.1224-1 du Code du travail ont été respectées ; (iii) absence de passifs environnementaux ; (iv) il est propriétaire plein et entier des droits de propriété intellectuelle afférents aux Actifs sans violation de droits de tiers ; (v) tous les contrats relatifs aux Actifs ont été pleinement divulgués.

Les garanties et déclarations du Cédant survivront pendant une période de vingt-quatre (24) mois suivant la date de clôture, sauf pour les garanties fiscales et de propriété intellectuelle qui survivront pendant la durée de la prescription légale applicable.

8TRANSFERT DE PROPRIÉTÉ

Le transfert de propriété, des risques et de la possession des Actifs interviendra à la date de clôture, fixée au 31 décembre 2024, sous réserve de la réalisation des conditions suspensives.

Pour le fonds de commerce, un acte de cession distinct sera signé conformément aux articles L.141-1 et suivants du Code de commerce.

Le Cessionnaire procédera à l\'enregistrement de l\'acte de cession auprès du greffe du tribunal de commerce compétent et à la publication dans un journal d\'annonces légales ainsi qu\'au BODACC, dans les délais légaux.

9RESPONSABILITÉS ET OBLIGATIONS

Obligations du Cédant :

Avant la clôture : Fournir tous documents et informations nécessaires, maintenir les Actifs en bon état, régler les dettes afférentes, et obtenir les certificats fiscaux et sociaux nécessaires.

A la clôture : Signer l\'acte de cession du fonds de commerce, transférer la possession des Actifs et, le cas échéant, les contrats de travail conformément à l\'article L.1224-1 du Code du travail.

Après la clôture : Fournir une assistance post-cession pendant une durée de trois (3) mois, respecter les obligations de non-concurrence et de confidentialité.

Obligations du Cessionnaire :

Avant la clôture : Effectuer la due diligence, obtenir les consentements nécessaires et préparer les paiements.

A la clôture : Procéder au paiement du prix, signer l\'acte de cession et reprendre les éléments transférables (y compris éventuellement les salariés).

Après la clôture : Respecter les obligations RGPD en cas de transfert de données personnelles, assumer les responsabilités afférentes aux Actifs et payer les droits d\'enregistrement.

10NON-CONCURRENCE ET CONFIDENTIALITÉ

Le Cédant s\'engage à ne pas exercer, directement ou indirectement, une activité concurrente pendant une durée de deux (2) ans à compter de la date de clôture, dans un rayon de cent (100) kilomètres autour de Paris et limitée au secteur des technologies de l\'information tel que défini dans le présent contrat. Cette obligation est assortie d\'une indemnité de non-concurrence égale à 15\% du prix de cession, payable en deux versements égaux.

Les Parties s\'engagent à préserver la confidentialité de toutes informations relatives aux Actifs pendant une durée de cinq (5) ans, en conformité avec le Règlement (UE) 2016/679 (RGPD).

Les présentes clauses survivront à la résolution ou à l\'expiration du contrat.

11INDEMNISATION

En cas de manquement aux obligations contractuelles, incluant le non-paiement des sommes dues, le retard dans la livraison des Actifs ou la non-conformité des biens cédés aux spécifications contractuelles, la partie responsable indemnisera l\'autre partie.

Des pénalités spécifiques seront appliquées pour les retards dans l\'exécution des obligations.

L\'indemnisation couvrira les dommages directs et les frais de remplacement.

Toute réclamation pour indemnisation doit être notifiée au plus tard le 31 décembre 2024.

Aucune partie ne sera responsable en cas de force majeure.

12FISCALITÉ

Le Cédant sera responsable des impôts et taxes afférents aux Actifs jusqu\'\à la date de clôture, et le Cessionnaire à compter de cette date, conformément aux articles 1684 et suivants du Code général des impôts.

Les droits d\'enregistrement (droits de mutation) seront supportés par le Cessionnaire et calculés conformément à l\'article 719 du Code général des impôts (taux variant de 0 \% à 5 \% selon la nature des actifs, approximativement 3 \% pour le fonds de commerce).

La TVA applicable à la cession sera facturée par le Cédant au Cessionnaire conformément aux articles 257 et 258 du Code général des impôts.

Le Cédant accorde des garanties fiscales complémentaires pour toute réclamation fiscale ultérieure relative à la période antérieure à la cession.

13RÉSOLUTION DES LITIGES

Tout différend relatif au présent contrat sera soumis à une procédure de médiation préalable.

À défaut de résolution par médiation, les litiges seront portés devant le Tribunal judiciaire de Paris.

La procédure de règlement des litiges se déroulera en langue française.

14LOI APPLICABLE

Le présent contrat est régi par le droit français.

Le droit français s\'applique exclusivement aux litiges découlant du présent contrat.

15DISPOSITIONS FINALES

Le présent contrat représente l\'intégralité de l\'accord entre les parties et annule tout accord antérieur.

La nullité d\'une disposition du présent contrat n\'entraînera pas la nullité des autres dispositions, qui resteront en vigueur.

Toute notification entre les parties sera effectuée par courrier recommandé avec accusé de réception ou par courrier électronique avec accusé de réception.

Les notifications destinées au Cédant seront adressées à l\'adresse suivante : 123 Rue de la Paix, 75001 Paris.

Les notifications destinées au Cessionnaire seront adressées à l\'adresse suivante : 456 Avenue des Champs-Élysées, 75008 Paris.

En cas de survenance d\'un événement de force majeure au sens de l\'article 1218 du Code civil, les obligations des Parties seront suspendues pendant la durée de cet événement.

Aucune des Parties ne pourra céder le présent contrat sans le consentement écrit préalable de l\'autre Partie.

Le présent contrat est rédigé en langue française, qui fait foi en cas de traduction.

Chaque Partie supportera ses propres frais et dépenses relatifs à la négociation, préparation et exécution du présent contrat, sauf stipulation contraire.

Le présent contrat est établi en autant d\'originaux que de Parties, chaque original étant considéré comme un original.

En cas de transfert de données à caractère personnel, les Parties s\'engagent à respecter pleinement le Règlement (UE) 2016/679 (RGPD) et à mettre en place les mesures techniques et organisationnelles appropriées.

16ANNEXES

Annexe A : Inventaire détaillé des Actifs et valorisations.

Annexe B : Modèle d\'accord de services transitionnels.

Annexe C : Documents de due diligence.

Annexe D : Calcul de l\'indemnité de non-concurrence.

17SIGNATURES

Fait à Paris, le [date].

Le Cédant : ______________________________ Nom : Société ABC Représentant légal : [Nom et fonction] Date :

Le Cessionnaire : ______________________________ Nom : [Nom de la startup] Représentant légal : [Nom et fonction] Date :

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Pour générer le document complet et personnalisé, répondez à une courte série de questions et votre document sera créé instantanément.

Ressources utiles lors de la considération d'un Contrat de cession d'actifs en la France

France Législation de Référence

FAQ

FAQ sur la génération de documents

Articles associés