Bail de Location de Bureau Généré par IA

PDF & Word - 2026 Mis à jour

Docaro Tarification

Quand avez-vous besoin d'un bail commercial en France ?

Règles légales françaises pour un bail commercial

Le choix du mauvais type de bail pour un local professionnel peut entraîner des obligations légales imprévues pour le bailleur ou le locataire.

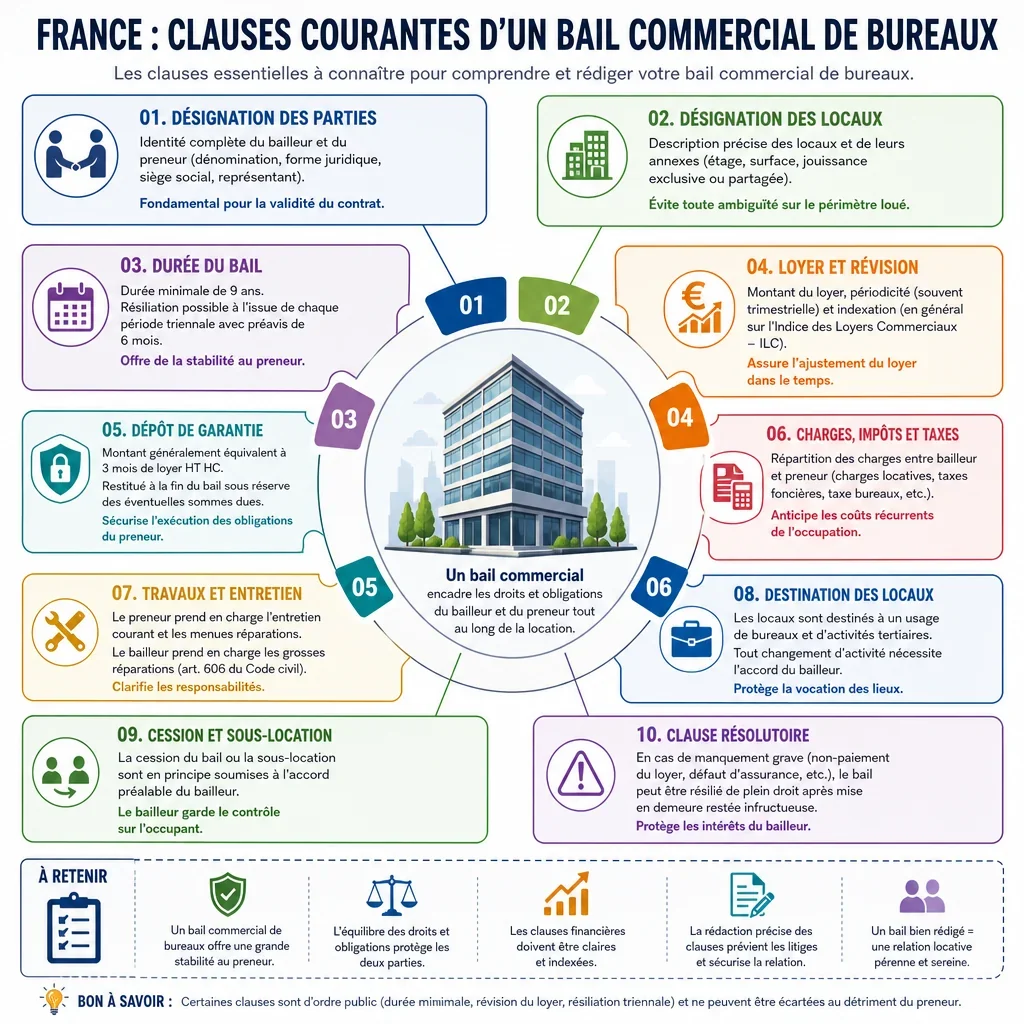

Ce qu'un bail commercial bien rédigé doit inclure

- Identité des partiesLe nom, l'adresse et les coordonnées du locataire et du bailleur doivent être clairement indiqués.

- Description du localUne description précise du local loué, y compris sa surface et son emplacement, est essentielle.

- Durée du bailLa durée minimale de 9 ans pour le bailleur et les conditions de renouvellement doivent être spécifiées.

- Montant du loyerLe loyer initial, les modalités d'indexation et les éventuelles révisions doivent être détaillés.

- Charges et taxesLes charges locatives, comme l'eau, l'électricité et les impôts locaux, à la charge du locataire, doivent être listées.

- Obligations du locataireLes responsabilités du locataire, telles que l'entretien du local et le respect des normes d'usage, sont à décrire.

- Obligations du bailleurLes devoirs du bailleur, comme les grosses réparations et la garantie des lieux, doivent être précisés.

- Conditions de résiliationLes motifs et délais pour mettre fin au bail, y compris le droit de préemption, sont à clarifier.

- Dépôt de garantieLe montant de la caution, généralement équivalent à deux mois de loyer, et ses conditions de restitution sont indiqués.

- Clauses spécifiquesDes mentions sur l'assurance, les travaux autorisés et le droit au bail doivent être inclus si applicable.

Générez Votre Document en 4 Étapes Faciles

Pourquoi utiliser Docaro ?

France

FranceExemple Gratuit Bail commercial Modèle

Voici un exemple de modèle gratuit d'un Bail commercial à utiliser dans la France généré par notre modèle d'IA.

Les clauses de votre Bail commercial réel varieront par rapport à cet exemple, car elles seront entièrement sur mesure selon vos exigences telles que décrites dans le questionnaire que vous remplirez.

Contrat de Cautionnement Commercial

1IDENTIFICATION DES PARTIES

Le Créancier : Nom complet : [Nom complet du Créancier], Adresse : [Adresse complète du Créancier], Numéro SIRET : [Numéro SIRET du Créancier], Représentant légal : [Nom et fonction du représentant légal], Coordonnées : Téléphone [numéro], Email [adresse email].

Le Débiteur Principal : Nom complet : [Nom complet du Débiteur Principal], Adresse : [Adresse complète du Débiteur Principal], Numéro SIRET : [Numéro SIRET du Débiteur Principal], Représentant légal : [Nom et fonction du représentant légal], Coordonnées : Téléphone [numéro], Email [adresse email].

La Caution : Nom complet : [Nom complet de la Caution], Adresse : [Adresse complète de la Caution], Numéro SIRET ou équivalent : [Numéro SIRET ou identifiant équivalent], Représentant légal : [Nom et fonction du représentant légal], Coordonnées : Téléphone [numéro], Email [adresse email].

2PRÉAMBULE

Le présent contrat de cautionnement commercial est conclu entre les parties suivantes, telles qu'identifiées à la Section 1 :

Le Créancier, désigné comme la partie bénéficiaire du cautionnement.

Le Débiteur Principal, qui est le locataire principal dans le cadre du contrat de bail commercial.

La Caution, qui s'engage à garantir les obligations du Débiteur Principal.

Le contrat principal a été signé le 15 octobre 2023.

Le présent contrat est régi par le droit français et les parties conviennent que toute contestation relative à sa validité, son interprétation ou son exécution sera soumise à la compétence exclusive des tribunaux français. (Voir également Section 13).

3OBJET DU CAUTIONNEMENT

La Caution s'engage par le présent acte à garantir le paiement de la dette principale qui est constituée par les loyers et charges locatives dus par le Débiteur Principal au Créancier en vertu du contrat de bail commercial signé le 15 octobre 2023.

La Caution garantit expressément l'ensemble des sommes dues au titre des loyers et charges locatives, y compris les éventuels intérêts de retard et frais accessoires. (Voir Section 4 pour le montant).

4MONTANT DU CAUTIONNEMENT

Le montant maximum garanti par le présent cautionnement est fixé à 20 000 EUR. Ce montant couvre le principal, les intérêts, les pénalités et les frais accessoires, conformément à l'article 2292 du Code civil.

5NATURE DU CAUTIONNEMENT

Le cautionnement souscrit par la Caution est un cautionnement solidaire.

La Caution renonce expressément au bénéfice de discussion et de division.

La Caution s'oblige solidairement avec le Débiteur Principal au paiement de l'ensemble des sommes dues au Créancier.

La Caution déclare avoir été informée de la situation financière du Débiteur Principal et des risques inhérents à cet engagement, conformément à l'article L. 313-10 du Code monétaire et financier.

6ENGAGEMENTS DU CAUTION

La Caution s'engage à garantir le paiement des loyers et charges locatives dus par le Débiteur Principal au Créancier.

En cas de défaut de paiement par le Débiteur Principal, la Caution s'engage à payer au Créancier les sommes dues dans un délai de quinze jours suivant la mise en demeure adressée par lettre recommandée avec accusé de réception.

La Caution s'engage à informer le Créancier de tout changement de situation susceptible d'affecter sa capacité à honorer le présent engagement.

Si le montant du cautionnement dépasse les seuils réglementaires, la Caution s'engage à fournir annuellement au Créancier des mises à jour sur sa situation financière, conformément aux obligations d'information en matière de cautionnement commercial.

7DURÉE DU CAUTIONNEMENT

Le présent cautionnement est conclu pour une durée égale à celle du contrat de bail commercial auquel il se rapporte, augmentée d'une période supplémentaire de six mois après l'expiration ou la résiliation dudit contrat.

La Caution ne pourra se libérer de son engagement avant l'expiration complète de cette période.

8DROIT DE RÉTRACTATION ET INFORMATION

La Caution est informée de ses droits de rétractation le cas échéant, conformément aux dispositions légales applicables. Elle reconnaît avoir reçu toutes les informations obligatoires sur les conséquences de cet engagement de caution, notamment les articles 2293 à 2295 du Code civil, qui prévoient les conditions de décharge ou de limitation de sa responsabilité.

9PAIEMENT ET MISE EN ŒUVRE

Le Créancier s'engage à notifier à la Caution tout défaut de paiement du Débiteur Principal par lettre recommandée avec accusé de réception.

La Caution s'oblige à effectuer le paiement des sommes dues dans les conditions prévues à l'article 5.2 du présent contrat.

10INTÉRÊTS ET PÉNALITÉS

En cas de retard de paiement par la Caution, des intérêts de retard au taux légal majoré de cinq points seront dus à compter de la date d'exigibilité des sommes.

La Caution s'engage également à rembourser au Créancier tous les frais de recouvrement engagés par ce dernier.

11CLAUSE D'INDIVISIBILITÉ

Le présent contrat constitue un tout indivisible et la Caution ne pourra se prévaloir d'aucune exception tirée de la nullité partielle du contrat principal.

12INTÉGRALITÉ DE L'ACCORD

Le présent contrat exprime l'intégralité de l'accord entre les parties et annule et remplace tous accords antérieurs, écrits ou oraux, relatifs au même objet.

13SÉPARABILITÉ

Si l'une quelconque des dispositions du présent contrat était déclarée nulle ou inapplicable, les autres dispositions conserveraient leur pleine validité et effet.

Les parties s'engagent à négocier de bonne foi une disposition de remplacement qui soit valide et qui reflète autant que possible l'intention initiale des parties.

14DROIT APPLICABLE

Le présent contrat est régi par le droit français.

Toute contestation relative à son interprétation ou à son exécution sera soumise à la compétence exclusive des tribunaux français.

15NOTIFICATIONS

Toutes les notifications entre les parties devront être effectuées par lettre recommandée avec accusé de réception ou par tout autre moyen écrit permettant de prouver la réception.

Les notifications seront adressées aux adresses indiquées à la Section 1 ou à toute autre adresse que les parties pourront ultérieurement notifier.

16MODIFICATION

Toute modification du présent contrat devra être faite par écrit et signée par l'ensemble des parties.

17LIMITES ET CONDITIONS DE MISE EN ŒUVRE

La responsabilité de la Caution est limitée au montant spécifié à la Section 4. Le cautionnement ne s'applique que sous réserve des conditions préalables décrites au contrat principal, notamment les clauses du bail commercial du 15 octobre 2023 référencées aux sections 1 et 2. Le présent engagement respecte le principe de proportionnalité prévu par le droit français et n'est pas excessivement large.

18SIGNATURES

| LE CRÉANCIER | |

| Signature: | |

| Imprimer le nom: | |

| Date: |

| LE DÉBITEUR PRINCIPAL | |

| Signature: | |

| Imprimer le nom: | |

| Date: |

| LA CAUTION | |

| Signature: | |

| Imprimer le nom: | |

| Date: |

19ANNEXES

Les documents suivants sont annexés au présent contrat pour en faire partie intégrante : copie du bail commercial principal du 15 octobre 2023, états financiers du Débiteur Principal, extraits Kbis des parties, et tout autre document nécessaire à l'exécution et à la validité du cautionnement conformément au droit français.

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Pour générer le document complet et personnalisé, répondez à une courte série de questions et votre document sera créé instantanément.

Ressources utiles lors de la considération d'un Bail commercial en la France

France Législation de Référence

FAQ

FAQ sur la génération de documents

Articles associés