Mentions Obligatoires D’une Facture En France

Mention obligatoire | Description de la mention | Statut de la mention | Référence réglementaire indicative |

|---|---|---|---|

Toutes factures | |||

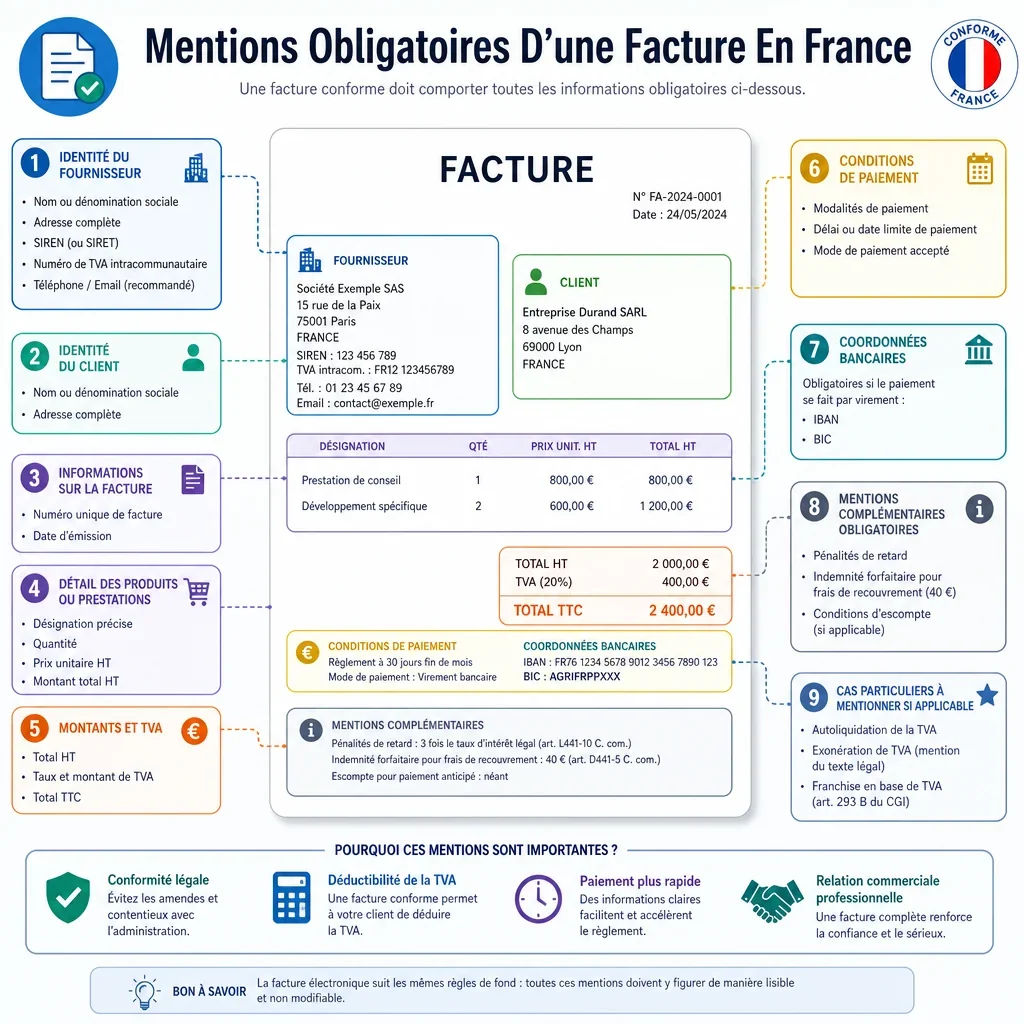

Numéro de facture | Identifiant unique fondé sur une séquence chronologique continue. | Obligatoire | CGI, annexe II, art. 242 nonies A Code de commerce, art. L441-9 |

Date d’émission | Date à laquelle la facture est établie. | Obligatoire | CGI, annexe II, art. 242 nonies A |

Date de vente ou de prestation | Date de livraison des biens ou d’achèvement du service. | Obligatoire | Code de commerce, art. L441-9 CGI, annexe II, art. 242 nonies A |

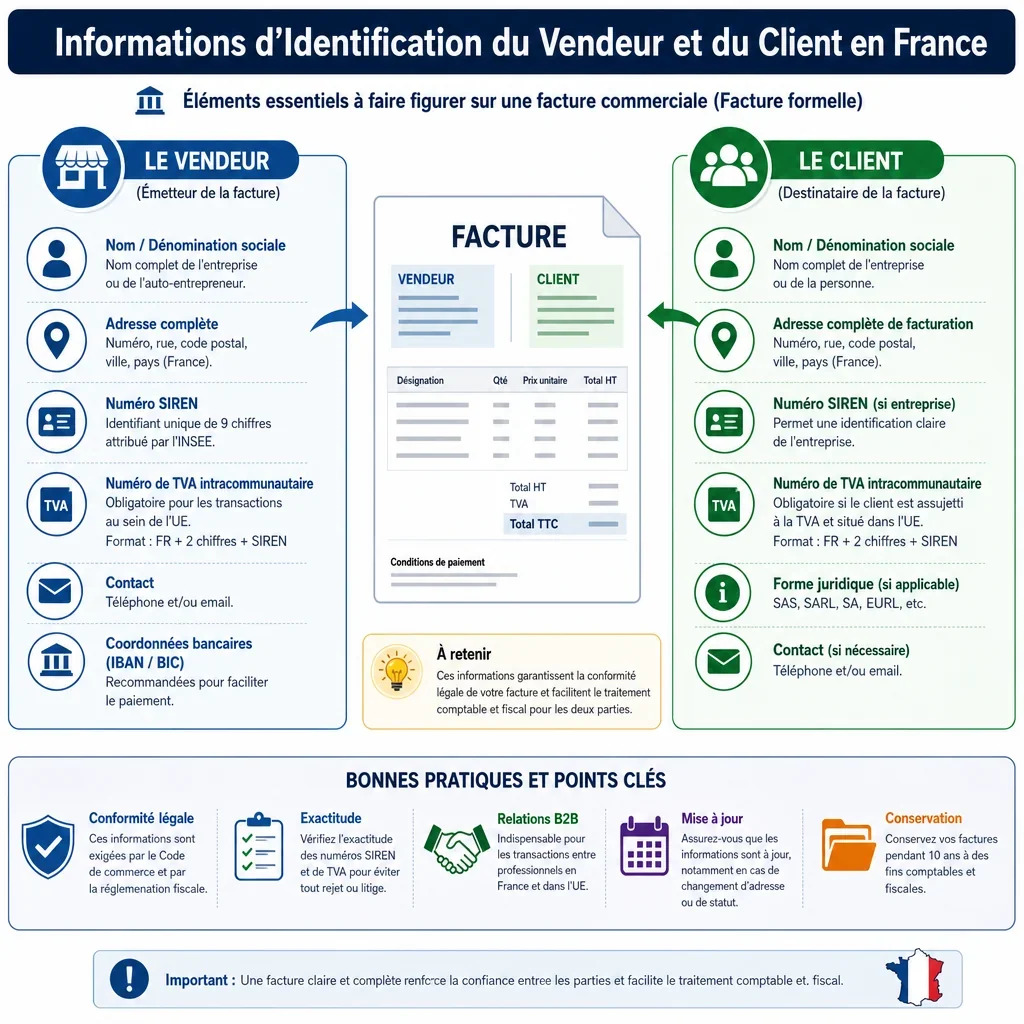

Identité du vendeur ou prestataire | Nom ou dénomination sociale de l’émetteur de la facture. | Obligatoire | Code de commerce, art. L441-9 |

Adresse du vendeur | Adresse du siège social ou de l’établissement émetteur. | Obligatoire | Code de commerce, art. L441-9 |

Numéro SIREN ou SIRET du vendeur | Identifie officiellement l’entreprise émettrice en France. | Obligatoire | Code de commerce, art. R123-237 |

Forme juridique du vendeur | Indique la forme sociale, par exemple SARL, SAS ou SA. | Conditionnelle | Code de commerce, art. R123-237 |

Montant du capital social | Montant du capital pour les sociétés commerciales concernées. | Conditionnelle | Code de commerce, art. R123-237 |

Mention RCS et ville du greffe | Indique l’immatriculation au registre du commerce et des sociétés. | Conditionnelle | Code de commerce, art. R123-237 |

Mention RM ou répertoire des métiers | Identifie l’immatriculation artisanale lorsque l’activité l’exige. | Conditionnelle | Code de commerce, art. R123-237 Code de l’artisanat |

Facture avec TVA, Facture internationale | |||

Numéro de TVA intracommunautaire du vendeur | Identifiant TVA du fournisseur lorsque l’opération est soumise à TVA. | Conditionnelle | CGI, annexe II, art. 242 nonies A |

Facture entre professionnels | |||

Identité de l’acheteur professionnel | Nom ou dénomination sociale du client professionnel. | Obligatoire | Code de commerce, art. L441-9 |

Facture entre professionnels, Facture à un particulier | |||

Adresse de l’acheteur | Adresse du client, utile pour l’identification et la preuve. | Obligatoire | Code de commerce, art. L441-9 CGI, annexe II, art. 242 nonies A |

Toutes factures | |||

Adresse de facturation distincte | Adresse de facturation si différente de celle du client. | Conditionnelle | Code de commerce, art. L441-9 |

Toutes factures, Facture internationale | |||

Adresse de livraison distincte | Lieu de livraison s’il diffère de l’adresse du client. | Conditionnelle | Code de commerce, art. L441-9 |

Facture internationale, Facture avec TVA | |||

Numéro de TVA intracommunautaire du client | Identifiant TVA du client pour certaines opérations intracommunautaires. | Conditionnelle | CGI, annexe II, art. 242 nonies A |

Facture entre professionnels | |||

Numéro du bon de commande | Référence du bon de commande s’il a été émis par l’acheteur. | Conditionnelle | Code de commerce, art. L441-9 |

Toutes factures | |||

Désignation des biens ou services | Description précise de chaque produit vendu ou service fourni. | Obligatoire | Code de commerce, art. L441-9 CGI, annexe II, art. 242 nonies A |

Quantité facturée | Nombre, volume ou unité correspondant à chaque ligne facturée. | Obligatoire | CGI, annexe II, art. 242 nonies A |

Prix unitaire hors taxe | Prix HT de chaque bien ou service avant TVA et réductions. | Obligatoire | Code de commerce, art. L441-9 CGI, annexe II, art. 242 nonies A |

Facture avec TVA | |||

Taux de TVA applicable | Taux de TVA appliqué à chaque ligne ou catégorie taxable. | Obligatoire | CGI, annexe II, art. 242 nonies A |

Montant de TVA par taux | Montant de taxe correspondant à chaque taux de TVA utilisé. | Obligatoire | CGI, annexe II, art. 242 nonies A |

Toutes factures | |||

Total hors taxe | Somme totale due avant application de la TVA. | Obligatoire | CGI, annexe II, art. 242 nonies A |

Total TTC | Montant total à payer, taxes comprises le cas échéant. | Obligatoire | CGI, annexe II, art. 242 nonies A |

Réductions de prix acquises | Rabais, remises ou ristournes acquis à la date de vente. | Conditionnelle | Code de commerce, art. L441-9 CGI, annexe II, art. 242 nonies A |

Toutes factures, Facture internationale | |||

Frais accessoires facturés | Frais de transport, emballage ou assurance inclus dans la facture. | Conditionnelle | CGI, annexe II, art. 242 nonies A |

Facture internationale | |||

Devise de facturation | Monnaie utilisée, notamment pour une facture en devise étrangère. | Conditionnelle | Doctrine fiscale BOFiP relative aux factures en devise |

Facture internationale, Facture avec TVA | |||

Taux de conversion en euros | Conversion utile pour la TVA et la comptabilité françaises. | Conditionnelle | CGI, art. 266 doctrine BOFiP TVA |

Facture entre professionnels | |||

Date ou délai de paiement | Indique l’échéance à laquelle le prix doit être payé. | Obligatoire | Code de commerce, art. L441-9 et L441-10 |

Taux des pénalités de retard | Taux applicable en cas de paiement après l’échéance. | Obligatoire | Code de commerce, art. L441-10 |

Indemnité forfaitaire de recouvrement de 40 € | Indemnité due par un professionnel en cas de retard de paiement. | Obligatoire | Code de commerce, art. L441-10 et D441-5 |

Conditions d’escompte | Réduction applicable en cas de paiement anticipé, ou absence d’escompte. | Obligatoire | Code de commerce, art. L441-9 |

Toutes factures | |||

Modalités de paiement | Moyens acceptés et informations utiles au règlement. | Recommandée | Pratique contractuelle Code de commerce, art. L441-10 pour délais B2B |

Toutes factures, Facture internationale | |||

Coordonnées bancaires IBAN/BIC | Permet le règlement par virement bancaire. | Recommandée | Aucune obligation générale usage commercial |

Facture sans TVA | |||

TVA non applicable, art. 293 B du CGI | Justifie l’absence de TVA pour un assujetti en franchise en base. | Conditionnelle | CGI, art. 293 B |

Facture sans TVA, Facture internationale, Facture entre professionnels | |||

Autoliquidation | Indique que le client est redevable de la TVA. | Conditionnelle | CGI, annexe II, art. 242 nonies A CGI, art. 283 |

Facture sans TVA, Facture internationale | |||

Exonération de TVA | Précise le fondement de l’absence de TVA facturée. | Conditionnelle | CGI, art. 262, 262 ter ou disposition applicable |

Facture internationale, Facture sans TVA | |||

Livraison intracommunautaire exonérée | Justifie l’exonération pour une vente de biens dans l’Union européenne. | Conditionnelle | CGI, art. 262 ter I |

Exportation exonérée de TVA | Justifie l’absence de TVA pour une exportation hors Union européenne. | Conditionnelle | CGI, art. 262 I |

Facture avec TVA | |||

Régime particulier de la marge | Mention exigée lorsque la TVA est calculée sur la marge. | Conditionnelle | CGI, annexe II, art. 242 nonies A CGI, art. 297 A |

Facture avec TVA, Facture internationale | |||

Régime particulier agences de voyages | Mention spécifique pour les opérations relevant du régime voyage. | Conditionnelle | CGI, art. 266 CGI, annexe II, art. 242 nonies A |

Facture entre professionnels | |||

Autofacturation | Indique que la facture est établie par le client au nom du fournisseur. | Conditionnelle | CGI, annexe II, art. 242 nonies A |

Toutes factures | |||

Facture d’acompte | Identifie une facture émise lors de l’encaissement d’un acompte. | Conditionnelle | CGI, art. 289 CGI, annexe II, art. 242 nonies A |

Acompte déjà versé | Déduit les sommes déjà payées du solde à régler. | Conditionnelle | CGI, art. 289 règles comptables de justification |

Facture rectificative ou avoir | Corrige ou annule une facture initiale sans la supprimer. | Conditionnelle | CGI, art. 272 et 289 |

Référence de la facture initiale | Numéro et date de la facture corrigée par l’avoir ou la rectification. | Conditionnelle | CGI, art. 272 doctrine BOFiP factures rectificatives |

Assurance professionnelle obligatoire | Assureur, couverture géographique et coordonnées lorsque l’assurance est obligatoire. | Conditionnelle | Code des assurances, art. L111-3-2 |

Assurance décennale | Coordonnées de l’assureur et couverture pour les travaux soumis à décennale. | Conditionnelle | Code des assurances, art. L241-1 et L243-2 |

Membre d’une association agréée | Mention relative à l’acceptation des paiements par chèque et carte bancaire. | Conditionnelle | CGI, art. 1649 quater E bis et suivants |

Éco-participation DEEE | Montant de l’éco-contribution pour équipements électriques ou électroniques. | Conditionnelle | Code de l’environnement, art. L541-10-2 |

Éco-contribution mobilier | Contribution environnementale applicable à certains éléments d’ameublement. | Conditionnelle | Code de l’environnement, art. L541-10-6 |

Facture à un particulier | |||

Médiateur de la consommation | Coordonnées du médiateur proposé au consommateur en cas de litige. | Recommandée | Code de la consommation, art. L616-1 |

Garantie légale de conformité | Information utile sur les droits du consommateur pour certains biens. | Recommandée | Code de la consommation, art. L217-3 et suivants |

Facture internationale | |||

Numéro EORI | Identifiant douanier utile pour les échanges hors Union européenne. | Recommandée | Code des douanes de l’Union, règlement UE n° 952/2013 |

Pays d’origine des marchandises | Information douanière utile pour droits, préférences et contrôles. | Recommandée | Code des douanes de l’Union, règlement UE n° 952/2013 |

Code douanier SH ou NC | Classement tarifaire des marchandises pour les formalités douanières. | Recommandée | Tarif douanier commun règlement CEE n° 2658/87 |

Incoterm applicable | Répartit les frais, risques et obligations logistiques internationales. | Recommandée | Règles Incoterms ICC usage contractuel international |

Poids brut et poids net | Information logistique et douanière pour les marchandises exportées. | Recommandée | Exigence pratique douanière selon déclaration et transport |

Nombre et nature des colis | Décrit l’emballage pour le transport et le contrôle douanier. | Recommandée | Exigence pratique douanière selon déclaration et transport |

Motif d’exportation | Précise vente, retour, échantillon, réparation ou don. | Recommandée | Formalités douanières selon nature de l’opération |

Valeur en douane | Valeur servant au calcul des droits et taxes à l’importation. | Recommandée | Code des douanes de l’Union, art. 70 et suivants |

Toutes factures, Facture internationale | |||

Langue compréhensible par l’administration | Une traduction peut être demandée pour contrôle fiscal français. | Recommandée | LPF, art. L13 règles de contrôle fiscal |

Toutes factures | |||

Durée de conservation | Non obligatoire sur facture, mais utile pour archivage légal. | Recommandée | Code de commerce, art. L123-22 LPF, art. L102 B |

Facture entre professionnels | |||

Format de facture électronique conforme | Garantit authenticité, intégrité et lisibilité de la facture dématérialisée. | Conditionnelle | CGI, art. 289 VII ordonnance n° 2021-1190 |

Numéro d’engagement public | Référence exigée par certaines entités publiques via Chorus Pro. | Conditionnelle | Code de la commande publique ordonnance n° 2014-697 |

Code service destinataire | Identifie le service public destinataire de la facture électronique. | Conditionnelle | Facturation électronique secteur public, Chorus Pro |

Facture internationale | |||

Facture pro forma | Indique qu’un document informatif n’est pas une facture comptable définitive. | Recommandée | Usage commercial, notamment devis et douane |

Toutes factures | |||

Facture acquittée | Indique que le paiement a été reçu, avec date et mode de règlement. | Recommandée | Usage probatoire preuve du paiement |

Facture entre professionnels | |||

Clause de réserve de propriété | Prévoit que la propriété reste au vendeur jusqu’au paiement complet. | Recommandée | Code civil, art. 2367 et suivants |

Toutes factures | |||

Référence au devis ou contrat | Relie la facture aux conditions commerciales acceptées. | Recommandée | Usage contractuel et probatoire |

Facture à un particulier | |||

Pénalités B2C non prévues par L441-10 | Évite d’appliquer automatiquement les pénalités commerciales B2B aux consommateurs. | Recommandée | Code de commerce, art. L441-10 limité aux professionnels |

Facture internationale | |||

Moyen de transport neuf intracommunautaire | Mention spécifique pour certaines ventes intracommunautaires de véhicules neufs. | Conditionnelle | CGI, art. 298 sexies CGI, annexe II, art. 242 nonies A |

Facture sans TVA, Facture entre professionnels | |||

Autoliquidation déchets et matières de récupération | Mention d’autoliquidation pour certains déchets et matières de récupération. | Conditionnelle | CGI, art. 283, 2 sexies |

Autoliquidation TVA sous-traitance BTP | Mention exigée pour certains travaux immobiliers sous-traités. | Conditionnelle | CGI, art. 283, 2 nonies |

Facture avec TVA, Facture sans TVA | |||

Opération assimilée ou livraison à soi-même | Identifie certains cas particuliers de TVA sans vente classique. | Conditionnelle | CGI, art. 257 |

Facture entre professionnels | |||

Catégorie de l’opération | Livraison de biens, prestation de services ou opération mixte. | Conditionnelle | Réforme française de la facturation électronique B2B |

Facture avec TVA | |||

Option TVA d’après les débits | Informe que la TVA sur services est exigible selon les débits. | Conditionnelle | CGI, art. 269, 2-c |

TVA non déductible par le client | Signale certains cas où la TVA facturée n’ouvre pas droit à déduction. | Recommandée | CGI, annexe II, art. 206 |

Toutes factures | |||

Nom commercial ou enseigne | Complète l’identification du vendeur lorsque l’enseigne diffère de la dénomination. | Recommandée | Usage d’identification commerciale |

Contact du service facturation | Facilite les questions, litiges et relances sur la facture. | Recommandée | Usage commercial |

Facture à un particulier, Toutes factures | |||

Information minimale sur données personnelles | Utile si la facture contient des données personnelles du client. | Recommandée | RGPD, art. 13 loi Informatique et Libertés |

Quelles Mentions Sont Indispensables Sur Une Facture En France ?

En France, une facture formelle doit combiner les mentions du Code de commerce et du Code général des impôts : identification du vendeur et du client professionnel, numéro unique, date, détail des biens ou services, prix, TVA et conditions de paiement. Une omission peut entraîner des sanctions fiscales ou commerciales.

Quand Faut-Il Ajouter Des Mentions Spéciales De TVA ?

Les mentions de TVA varient selon la situation : facture avec TVA française, franchise en base, autoliquidation, exonération, livraison intracommunautaire ou exportation. La formule utilisée doit correspondre au régime réellement applicable, car elle justifie le traitement fiscal de l’opération.

Pourquoi La Numérotation Des Factures Est-Elle Sensible ?

Le numéro de facture doit être unique, chronologique et continu. Les trous, doublons ou renumérotations manuelles exposent l’entreprise à des difficultés de preuve comptable et à des contestations en cas de contrôle.

Quelles Mentions Protègent Le Créancier En Cas De Retard De Paiement ?

Entre professionnels, la facture doit indiquer la date ou le délai de paiement, le taux des pénalités de retard et l’indemnité forfaitaire de recouvrement de 40 €. Ces mentions facilitent la réclamation des sommes dues en cas de paiement tardif.

Que Faut-Il Prévoir Pour Une Facture Internationale ?

Une facture internationale doit souvent préciser la devise, les numéros de TVA intracommunautaire, le régime d’exonération ou d’autoliquidation, et parfois l’incoterm ou l’origine des marchandises. Ces éléments aident à sécuriser la TVA, la douane et la compréhension contractuelle.

FAQs

Vous Pourriez Aussi Être Intéressé Par