Typologie Des Garanties Personnelles En France

Définition | Garant habituel | Niveau de risque pour le garant | Cas d\'usage fréquents | Points de vigilance |

|---|---|---|---|---|

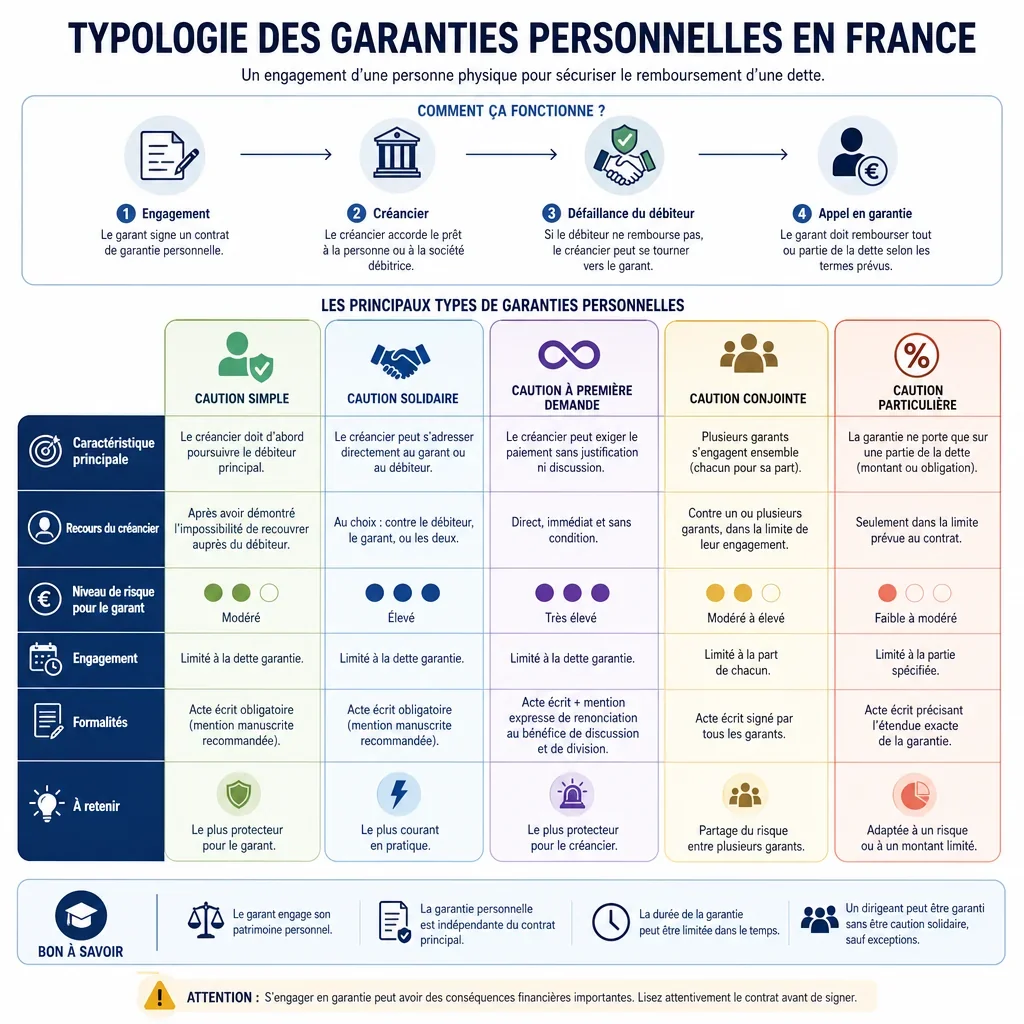

Cautionnement simple | ||||

Contrat par lequel une caution s'engage envers le créancier à payer la dette du débiteur si celui-ci n'exécute pas son obligation. | Particulier, Dirigeant, Société | Modéré | Montant plafonné, durée, dette garantie, bénéfice de discussion, proportionnalité et information annuelle. | |

Cautionnement solidaire | ||||

Cautionnement dans lequel la caution renonce en pratique à exiger que le créancier poursuive d'abord le débiteur principal. | Dirigeant, Particulier, Société | Élevé | Clause de solidarité, plafond, durée, dettes futures, renonciations, information annuelle de la caution. | |

Cautionnement tous engagements | ||||

Cautionnement couvrant l'ensemble ou plusieurs obligations présentes et futures d'un débiteur envers un créancier déterminé. | Dirigeant, Société | Élevé | Détermination des obligations couvertes, plafond global, durée, révocation pour l'avenir et information du garant. | |

Cautionnement à durée déterminée | ||||

Cautionnement limité dans le temps, dont la souscription ou l'appel est encadré par une échéance prévue au contrat. | Particulier, Dirigeant, Société | Modéré | Date de fin, survie des dettes nées avant le terme, délai d'action du créancier. | |

Cautionnement à durée indéterminée | ||||

Cautionnement sans terme fixe, que la caution peut résilier pour l'avenir selon les conditions prévues ou le droit commun. | Dirigeant, Particulier, Société | Élevé | Modalités de résiliation, dettes antérieures, notification, preuve de réception, plafond et suivi annuel. | |

Cautionnement réel | ||||

Sûreté réelle consentie par un tiers sur un bien lui appartenant pour garantir la dette d'autrui. | Particulier, Société | Élevé | Bien grevé, valeur, rang, formalités de publicité, consentement du propriétaire et proportionnalité éventuelle. | |

Garantie autonome | ||||

Engagement par lequel le garant paie une somme à première demande ou selon des modalités convenues, indépendamment de l'obligation garantie. | Établissement financier, Société | Élevé | Montant, durée, texte de l'appel, documents exigés, abus ou fraude manifeste, indépendance de l'engagement. | |

Garantie à première demande | ||||

Garantie autonome payable dès demande conforme du bénéficiaire, sans discussion préalable de la dette principale. | Établissement financier, Société | Élevé | Formalisme de l'appel, plafond, date d'expiration, bénéficiaire exact, recours contre le donneur d'ordre. | |

Contre-garantie autonome | ||||

Engagement autonome donné à un garant principal pour le rembourser s'il est appelé par le bénéficiaire final. | Établissement financier, Société | Élevé | Alignement avec la garantie principale, appel en cascade, devises, droit applicable, dates d'expiration. | |

Lettre d'intention | ||||

Engagement de faire ou de ne pas faire destiné à soutenir un débiteur dans l'exécution de son obligation envers un créancier. | Société, Dirigeant | Modéré | Obligation de moyens ou de résultat, portée financière, durée, pouvoirs sociaux, absence de confusion avec un cautionnement. | |

Lettre de confort | ||||

Lettre par laquelle une société mère ou un tiers exprime un soutien plus ou moins contraignant au profit d'un débiteur. | Société | Faible, Modéré | Vocabulaire engageant, durée, destinataire, obligation précise, autorisations sociales et traduction éventuelle. | |

Promesse de porte-fort | ||||

Promesse par laquelle une personne s'engage à obtenir l'engagement ou la ratification d'un tiers, avec indemnisation en cas d'échec. | Dirigeant, Société, Particulier | Modéré | Tiers concerné, acte attendu, délai, sanction, indemnité et preuve de la ratification. | |

Délégation imparfaite | ||||

Opération par laquelle un débiteur donne au créancier un nouveau débiteur, sans libération du débiteur initial sauf accord exprès. | Société, Particulier, Établissement financier | Modéré | Acceptation du créancier, libération ou non du débiteur initial, montant, exceptions opposables. | |

Codébition solidaire | ||||

Engagement de plusieurs débiteurs tenus solidairement, chacun pouvant être poursuivi pour la totalité de la dette. | Particulier, Dirigeant, Société | Élevé | Clause expresse de solidarité, recours entre codébiteurs, part contributive, durée et renonciations. | |

Aval d'effet de commerce | ||||

Garantie de paiement donnée sur une lettre de change ou un billet à ordre par un avaliste tenu comme le signataire garanti. | Dirigeant, Société, Établissement financier | Élevé | Identification du garanti, signature, montant, échéance, recours cambiaires et formalisme de l'effet. | |

Garantie de passif | ||||

Engagement du cédant d'indemniser l'acquéreur si un passif antérieur ou dissimulé affecte la société cédée. | Particulier, Dirigeant, Société | Modéré, Élevé | Plafond, franchise, seuil, durée fiscale et sociale, procédure de réclamation, garantie de la garantie. | |

Garantie d'actif et de passif | ||||

Engagement d'indemnisation couvrant les diminutions d'actif et augmentations de passif liées à une situation antérieure à la cession. | Société, Dirigeant, Particulier | Élevé | Déclarations, exclusions, plafond, durée, prescription, séquestre, garantie bancaire ou caution du cédant. | |

Garantie de paiement du sous-traitant | ||||

Garantie destinée à assurer le paiement du sous-traitant, notamment par caution personnelle et solidaire ou délégation de paiement. | Établissement financier, Société | Modéré, Élevé | Caution solidaire, délégation de paiement, acceptation du sous-traitant, agrément des conditions de paiement. | |

Caution bancaire de marché | ||||

Engagement d'un établissement financier de payer le bénéficiaire si le titulaire du marché manque à certaines obligations. | Établissement financier | Modéré | Nature caution ou garantie autonome, conditions d'appel, mainlevée, contre-garantie du client. | |

Caution locative d'habitation | ||||

Engagement d'une personne à payer loyers, charges et réparations locatives si le locataire ne les règle pas. | Particulier | Modéré, Élevé | Montant des sommes garanties, durée, solidarité, colocation, acte séparé ou bail, information en cas d'impayé. | |

Garantie Visale | ||||

Caution accordée par Action Logement couvrant certains impayés locatifs pour des locataires éligibles. | Association | Faible | Éligibilité du locataire et du logement, plafond de loyer, durée de couverture, procédure de déclaration. | |

Caution personnelle du dirigeant | ||||

Engagement personnel du dirigeant de payer les dettes professionnelles de sa société en cas de défaillance de celle-ci. | Dirigeant | Élevé | Patrimoine personnel, proportionnalité, solidarité, durée, engagement du conjoint, information annuelle. | |

Cautionnement intragroupe | ||||

Cautionnement consenti par une société du groupe pour garantir la dette d'une autre société liée. | Société | Modéré, Élevé | Intérêt social, pouvoirs du dirigeant, conventions réglementées, plafond, contrepartie et risque d'abus de biens sociaux. | |

Caution personnelle et solidaire en marché public | ||||

Engagement d'un organisme habilité permettant notamment de garantir certaines obligations financières du titulaire d'un marché public. | Établissement financier | Modéré | Texte réglementaire applicable, modèle imposé, organisme habilité, mainlevée et date de fin. | |

Garantie financière professionnelle | ||||

Garantie fournie par une banque, assurance ou organisme habilité pour couvrir les fonds détenus pour le compte de clients. | Établissement financier | Modéré | Montant minimal légal, activité couverte, bénéficiaires, durée, renouvellement et attestation obligatoire. | |

Caution fiscale ou douanière | ||||

Engagement d'un tiers agréé garantissant le paiement de droits, taxes ou obligations envers l'administration fiscale ou douanière. | Établissement financier, Société | Modéré, Élevé | Agrément, plafond, durée, obligations garanties, mainlevée administrative et recours contre le redevable. | |

Engagement de coobligé non bénéficiaire | ||||

Engagement d'une personne tenue au paiement d'une dette dont elle ne reçoit pas directement la contrepartie économique. | Particulier, Dirigeant, Société | Élevé | Qualification réelle de l'engagement, solidarité, information précontractuelle, recours interne et preuve de la contrepartie. | |

Garantie de remboursement d'avance | ||||

Engagement de rembourser une avance versée si le débiteur n'exécute pas les prestations ou conditions prévues. | Établissement financier, Société | Modéré, Élevé | Dégressivité, justificatifs d'appel, date d'expiration, réception des travaux, mainlevée partielle. | |

Garantie de bonne fin | ||||

Engagement par lequel un garant couvre l'inexécution ou l'achèvement défaillant d'une prestation contractuelle. | Établissement financier, Société | Modéré, Élevé | Obligation garantie, nature autonome ou accessoire, plafond, preuve du manquement, échéance. | |

Quelle Garantie Personnelle Choisir En France ?

Le cautionnement reste la garantie personnelle la plus courante, mais il expose fortement le garant lorsque la dette principale n\'est pas payée. Depuis la réforme du droit des sûretés, sa validité et son efficacité dépendent notamment du caractère proportionné de l\'engagement, de l\'information du garant et de la formulation claire du montant garanti.

Pourquoi La Garantie Autonome Est-Elle Plus Risquée Pour Le Garant ?

La garantie autonome est particulièrement exigeante pour le garant, car elle fonctionne en principe indépendamment du contrat principal. Le garant ne peut pas opposer au bénéficiaire les exceptions tirées du contrat garanti, sauf abus ou fraude manifeste. Elle doit donc être rédigée avec un plafond, une durée et des conditions d\'appel très précises.

Quelles Mentions Vérifier Avant De Signer Une Garantie Personnelle ?

- Montant maximal garanti : éviter tout engagement illimité, surtout pour une personne physique.

- Durée : distinguer la durée de souscription de l\'obligation et la durée pendant laquelle le bénéficiaire peut agir.

- Nature de l\'engagement : cautionnement simple, cautionnement solidaire, garantie autonome ou lettre d\'intention n\'ont pas les mêmes effets.

- Proportionnalité : pour une caution personne physique, un engagement manifestement disproportionné peut être contesté.

- Information annuelle : le créancier professionnel doit informer certaines cautions de l\'évolution de la dette, sous peine de sanctions.

Dans Quels Cas Une Société Ou Un Dirigeant Doit-Il Être Particulièrement Prudent ?

Les dirigeants se portent souvent cautions des dettes de leur société pour obtenir un prêt, un bail commercial ou un crédit fournisseur. Le risque est élevé lorsque la garantie est solidaire, tous engagements, à durée longue ou attachée à des dettes futures. Une société qui garantit la dette d\'une autre entité doit aussi vérifier son intérêt social, les pouvoirs du signataire et, le cas échéant, les autorisations internes nécessaires.