Comparatif Des Clauses De Transfert De Titres En France

Clause de transfert | Effet principal | Partie protégée | Durée habituelle | Limites à anticiper |

|---|---|---|---|---|

Préemption | ||||

Droit de préemption simple | Priorité d’achat avant cession à un tiers. | Tous les associés | Durée du pacte, souvent 5 à 10 ans. | Procédure, délai et prix doivent être précis. |

Préemption proportionnelle au capital | Répartition des titres offerts selon les participations. | Tous les associés | Durée du pacte. | Peut figer les équilibres et ralentir une vente. |

Préemption prioritaire des fondateurs | Les fondateurs achètent avant les autres associés. | Associés fondateurs | 3 à 7 ans après création ou levée. | Doit rester compatible avec les droits investisseurs. |

Préemption prioritaire des investisseurs | Les investisseurs contrôlent les changements au capital. | Investisseurs | Jusqu’à sortie ou nouvelle levée majeure. | Risque de décourager un acquéreur stratégique. |

Droit de premier refus | Offre d’abord aux bénéficiaires avant recherche d’acquéreur. | Tous les associés | Durée du pacte. | Valorisation difficile sans offre tierce ferme. |

Droit de première offre | Le cédant sollicite une offre interne préalable. | Tous les associés | Durée du pacte. | Prévoir sort si aucune offre acceptable. |

Préemption subsidiaire | Second rang d’achat si le premier rang renonce. | Associés fondateurs, Investisseurs | Durée du pacte ou jusqu’à liquidité. | Hiérarchie des bénéficiaires à détailler. |

Agrément | ||||

Clause d’agrément SAS | Soumet la cession à autorisation préalable. | Société, Tous les associés | Durée prévue par les statuts. | Organe compétent et délai doivent être définis. |

Agrément unanime des associés | Bloque toute cession sans accord unanime. | Tous les associés | Durée statutaire ou du pacte. | Peut créer un blocage capitalistique fort. |

Agrément à majorité qualifiée | Autorisation par un seuil renforcé de votes. | Société, Tous les associés | Durée du pacte ou des statuts. | Seuil trop haut peut empêcher toute liquidité. |

Agrément par le président ou comité | Décision centralisée sur l’entrée d’un acquéreur. | Société, Investisseurs | Durée statutaire ou du pacte. | Prévoir conflits d’intérêts et motivation. |

Agrément des transferts intragroupe | Contrôle les transferts à sociétés liées. | Société, Investisseurs | Durée du pacte. | Définir précisément le contrôle et les affiliés. |

Inaliénabilité | ||||

Inaliénabilité temporaire SAS | Interdit la cession pendant une période déterminée. | Société, Associés fondateurs | Maximum statutaire de 10 ans en SAS. | Durée excessive ou absence d’intérêt légitime. |

Inaliénabilité contractuelle motivée | Bloque temporairement les titres pour motif légitime. | Société, Tous les associés | Durée limitée et justifiée. | Doit être temporaire et sérieusement justifiée. |

Lock-up des fondateurs | Empêche le départ capitalistique rapide des fondateurs. | Société, Investisseurs | 2 à 4 ans après levée. | Prévoir exceptions décès, invalidité ou accord unanime. |

Lock-up dégressif | Autorise progressivement la cession des titres. | Associés fondateurs, Investisseurs | Libération annuelle sur 3 à 5 ans. | Calendrier et arrondis doivent être clairs. |

Sortie conjointe | ||||

Tag along total | Permet aux bénéficiaires de vendre 100 % aussi. | Associés fondateurs, Investisseurs | Durée du pacte ou jusqu’à IPO. | L’acquéreur doit accepter un périmètre élargi. |

Tag along proportionnel | Vente proportionnelle aux titres cédés par le majoritaire. | Tous les associés | Durée du pacte. | Formule de prorata à sécuriser. |

Sortie conjointe sur changement de contrôle | Protège les minoritaires lors d’une vente de contrôle. | Associés fondateurs, Investisseurs | Durée du pacte. | Définir précisément le changement de contrôle. |

Sortie conjointe investisseur | Permet à l’investisseur de sortir avec les fondateurs. | Investisseurs | Jusqu’à remboursement ou liquidité. | Peut compliquer une cession partielle fondateur. |

Sortie forcée | ||||

Drag along classique | Oblige les associés à vendre à un acquéreur. | Investisseurs, Société | Après 3 à 5 ans ou offre qualifiée. | Seuil, prix et garanties doivent être encadrés. |

Drag along à majorité qualifiée | Vente imposée si un seuil renforcé approuve. | Investisseurs, Tous les associés | Durée du pacte, souvent après lock-up. | Éviter l’abus contre minoritaires. |

Drag along sur offre 100 % | Permet la vente intégrale du capital. | Société, Investisseurs | Après période d’inaliénabilité. | Conditions identiques pour tous à prévoir. |

Drag along avec prix minimum | Obligation de vendre seulement au-dessus d’un prix. | Associés fondateurs, Investisseurs | Durée du pacte après seuil de maturité. | Méthode de calcul du seuil à actualiser. |

Promesse de cession | ||||

Promesse unilatérale de vente | Le promettant s’engage à vendre sur option. | Investisseurs, Société | Période d’option déterminée. | Bénéficiaire, prix et délai doivent être déterminables. |

Promesse unilatérale d’achat | Le bénéficiaire peut obliger l’achat de titres. | Associés fondateurs, Investisseurs | Période d’option limitée. | Prix et conditions de levée à sécuriser. |

Promesse croisée d’achat-vente | Organise une cession future quasi automatique. | Tous les associés | Selon événement ou date fixée. | Risque de requalification si vente parfaite immédiate. |

Call option bad leaver | Rachat forcé des titres du partant fautif. | Société, Associés fondateurs, Investisseurs | Pendant l’engagement opérationnel du fondateur. | Décote excessive peut être contestée. |

Call option good leaver | Rachat organisé à prix moins pénalisant. | Associés fondateurs, Société | Pendant 3 à 5 ans d’activité clé. | Définir précisément good et bad leaver. |

Vesting avec rachat des titres non acquis | Rachat des titres si départ avant acquisition. | Société, Investisseurs, Associés fondateurs | 4 ans avec cliff d’1 an. | Adapter au droit social et au prix de rachat. |

Droit de suite | ||||

Droit de suite sur revente rapide | Partage d’un gain réalisé lors d’une revente. | Associés fondateurs, Investisseurs | 6 à 24 mois après cession. | Calcul du complément de prix à clarifier. |

Droit de suite sur cession indirecte | Étend les restrictions aux holdings détentrices. | Société, Investisseurs | Durée du pacte. | Identifier les changements de contrôle indirects. |

Agrément, Préemption, Droit de suite | ||||

Assimilation des transferts indirects | Applique les clauses aux opérations équivalentes. | Tous les associés, Société | Durée du pacte. | Liste des opérations à ne pas sur-élargir. |

Promesse de cession | ||||

Exclusion avec rachat forcé en SAS | Force la cession des titres d’un associé exclu. | Société, Tous les associés | Durée des statuts. | Motifs, procédure contradictoire et prix à prévoir. |

Cession forcée pour violation du pacte | Sanctionne une violation par rachat des titres. | Tous les associés, Société | Durée du pacte. | Proportionnalité de la sanction à vérifier. |

Agrément, Promesse de cession | ||||

Rachat en cas de décès | Évite l’entrée automatique d’héritiers au capital. | Associés fondateurs, Société | Durée du pacte ou tant qu’associé personne physique. | Coordonner avec droit des successions. |

Promesse de cession | ||||

Rachat en cas d’incapacité durable | Organise la sortie d’un associé empêché. | Société, Associés fondateurs | Tant que l’associé a un rôle opérationnel. | Critères médicaux et procédure à encadrer. |

Agrément, Promesse de cession | ||||

Rachat en cas de divorce | Limite l’entrée d’un conjoint ou ex-conjoint. | Associés fondateurs, Société | Durée du pacte. | Tenir compte du régime matrimonial. |

Agrément | ||||

Agrément du nantissement de titres | Contrôle le risque de réalisation du nantissement. | Société, Investisseurs | Durée du pacte ou du financement. | Ne pas empêcher tout financement bancaire. |

Préemption | ||||

Préemption sur réalisation de nantissement | Priorité d’achat si le créancier vend les titres. | Tous les associés, Société | Durée du nantissement ou du pacte. | Compatibilité avec sûreté et droits du créancier. |

Agrément, Droit de suite | ||||

Transfert libre familial encadré | Autorise certains transferts familiaux sous conditions. | Associés fondateurs | Durée du pacte. | Prévoir adhésion du bénéficiaire au pacte. |

Droit de suite, Agrément | ||||

Transfert libre à holding contrôlée | Permet l’apport à une holding personnelle contrôlée. | Associés fondateurs, Investisseurs | Durée du pacte, avec maintien du contrôle. | Retour obligatoire si perte de contrôle. |

Agrément | ||||

Adhésion préalable du cessionnaire au pacte | Conditionne la cession à la signature du pacte. | Tous les associés, Société | Toute durée du pacte. | Prévoir sanction si cession réalisée sans adhésion. |

Agrément, Inaliénabilité | ||||

Nullité des cessions contraires aux statuts SAS | Annule les cessions violant certaines clauses statutaires. | Société, Tous les associés | Tant que la clause statutaire est applicable. | Efficacité plus forte en statuts qu’en pacte seul. |

Promesse de cession | ||||

Prix de cession déterminé par expert | Fixe le prix si les parties ne s’accordent pas. | Tous les associés | À chaque cession forcée ou optionnelle. | Définir mission, méthode et frais d’expertise. |

Agrément, Préemption | ||||

Transfert libre entre associés | Exempte les cessions internes de restrictions fortes. | Tous les associés | Durée du pacte ou des statuts. | Peut modifier les équilibres de contrôle internes. |

Préemption | ||||

Préemption sur apport de titres | Contrôle les apports à société tierce. | Tous les associés, Société | Durée du pacte. | Évaluer la contrepartie non monétaire. |

Agrément | ||||

Agrément des donations de titres | Contrôle les transmissions gratuites de titres. | Société, Associés fondateurs | Durée statutaire ou du pacte. | Coordonner avec stratégie patrimoniale et fiscale. |

Inaliénabilité | ||||

Standstill avant levée de fonds | Gèle le capital pendant la négociation d’investissement. | Société, Investisseurs | 3 à 9 mois. | Durée courte et exceptions opérationnelles nécessaires. |

Sortie forcée | ||||

Cession forcée préalable à IPO | Réorganise le capital avant introduction en bourse. | Société, Investisseurs | Avant opération de liquidité. | Compatibilité avec calendrier et règles de marché. |

Sortie conjointe | ||||

Tag along sur cession partielle significative | Protège si un bloc important est vendu. | Associés fondateurs, Investisseurs | Durée du pacte. | Définir le pourcentage déclencheur. |

Préemption | ||||

Préemption avec faculté de substitution | Permet au bénéficiaire de désigner l’acheteur. | Investisseurs, Associés fondateurs | Durée du pacte. | Encadrer identité et solvabilité du substitué. |

Préemption tout ou rien | Le bénéficiaire doit acheter tout le bloc offert. | Associés fondateurs, Investisseurs | Durée du pacte. | Peut rendre l’exercice économiquement impossible. |

Préemption avec achat partiel | Permet d’acheter une partie seulement des titres. | Tous les associés | Durée du pacte. | Prévoir sort du solde non préempté. |

Droit de suite | ||||

Droit de suite avec complément de prix | Verse un complément si revente plus chère. | Associés fondateurs, Investisseurs | 12 à 36 mois après vente initiale. | Base de calcul et exceptions à préciser. |

Promesse de cession | ||||

Rachat en cas de perte de qualité clé | Sortie forcée si l’associé perd son rôle requis. | Société, Associés fondateurs | Tant que la qualité est exigée. | Critères objectifs et procédure contradictoire. |

Inaliénabilité, Promesse de cession | ||||

Blocage des titres issus d’instruments salariés | Encadre la revente de titres d’intéressement. | Société, Investisseurs | Pendant vesting ou période de conservation. | Coordonner avec régime fiscal et plan d’attribution. |

Préemption, Agrément, Sortie conjointe | ||||

Purge préalable des droits de transfert | Impose de vérifier tous les droits avant cession. | Tous les associés, Société | Avant chaque transfert concerné. | Ordre d’application des clauses indispensable. |

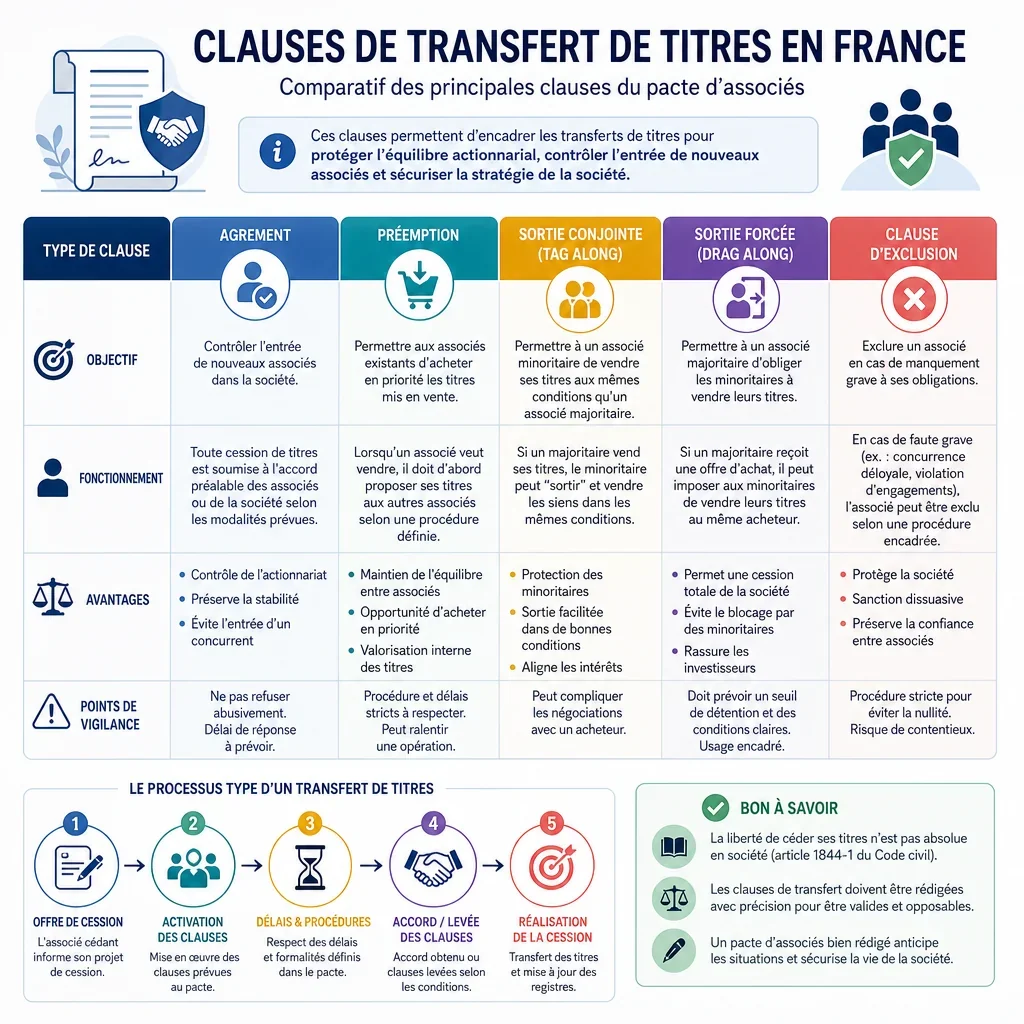

Quelles Clauses De Transfert Prévoir Dans Un Pacte D’associés En France ?

En pratique, un pacte d’associés combine souvent plusieurs mécanismes : préemption pour contrôler l’entrée d’un tiers, agrément pour préserver l’intuitu personae, inaliénabilité temporaire pour stabiliser le capital, puis tag along et drag along pour organiser une sortie. Ces clauses doivent être rédigées de manière précise, car certaines sont encadrées par le Code civil ou le Code de commerce, notamment l’inaliénabilité, l’agrément en SAS et la prohibition des engagements perpétuels.

Pourquoi La Durée Est-Elle Décisive ?

Les clauses qui bloquent ou contraignent fortement une cession doivent rester proportionnées. Une inaliénabilité n’est en principe valable que si elle est temporaire et justifiée par un intérêt sérieux et légitime. Les promesses, droits de préemption et options de rachat doivent aussi éviter de créer un blocage indéfini ou une obligation trop imprécise.

Quelle Clause Protège Les Fondateurs Minoritaires ?

Le droit de sortie conjointe, total ou proportionnel, est central pour éviter qu’un fondateur minoritaire reste associé avec un nouvel acquéreur non choisi lorsque les majoritaires vendent. Il est utile de prévoir un prix identique, des conditions équivalentes et une procédure de notification complète.

Quelle Clause Facilite Une Vente De La Société ?

La sortie forcée facilite la cession de 100 % du capital lorsqu’une offre globale est acceptée par une majorité qualifiée. Elle protège surtout les investisseurs ou majoritaires, mais doit prévoir un seuil de déclenchement, un prix identique pour tous et des garanties de cession proportionnées.

Quels Points Vérifier Avant De Signer ?

- Définir les transferts visés : vente, donation, apport, fusion, transmission universelle, nantissement ou transfert intragroupe.

- Aligner statuts et pacte : en SAS, certaines restrictions peuvent être statutaires ; dans un pacte, elles ne lient en principe que les signataires.

- Prévoir une sanction claire : nullité si applicable, cession forcée, pénalité, suspension de droits ou indemnisation.

- Encadrer le prix : prix offert par le tiers, expert indépendant ou mécanisme conforme à l’article 1843-4 du Code civil si nécessaire.

FAQs

Vous Pourriez Aussi Être Intéressé Par