Comparatif Des Alternatives Françaises À La Fiducie Vivante Révocable En France

Créé:

Ce comparatif aide à comprendre les options françaises proches de la fiducie vivante révocable et leurs usages patrimoniaux. Il complète la page Fiducie française générée par IA pour orienter vos choix.

Objectif principal | Catégorie | Révocabilité habituelle | Formalisme requis | Avantages principaux | Limites et précautions |

|---|---|---|---|---|---|

Assurance-vie avec clause bénéficiaire | |||||

Transmettre un capital à des bénéficiaires désignés hors règles ordinaires de succession. | Transmission hors succession | Révocable et modifiable tant que le bénéficiaire n'a pas accepté selon les formes requises. | Contrat d'assurance et clause bénéficiaire écrite acceptation encadrée. | Grande souplesse, bénéficiaires librement désignés, fiscalité spécifique, règlement souvent rapide. | Primes manifestement exagérées contestables rédaction de clause bénéficiaire déterminante. |

Clause bénéficiaire démembrée en assurance-vie | |||||

Attribuer l'usufruit du capital à une personne et la nue-propriété à d'autres. | Transmission hors succession | Modifiable avant acceptation du bénéficiaire irrévocable après acceptation valable. | Clause bénéficiaire très précise, idéalement revue par notaire ou assureur. | Protège le survivant tout en préparant la transmission aux enfants ou nus-propriétaires. | Risque de conflit sur quasi-usufruit convention de quasi-usufruit souvent recommandée. |

Donation simple | |||||

Transmettre immédiatement un bien ou une somme de son vivant. | Transmission | En principe irrévocable, sauf causes légales limitées. | Acte notarié pour donation immobilière ou donation ordinaire déclaration possible pour don manuel. | Anticipe la transmission, utilise les abattements fiscaux, clarifie la propriété. | Irrévocabilité forte rapport ou réduction possible si atteinte à la réserve. |

Donation-partage | |||||

Répartir de son vivant tout ou partie de ses biens entre héritiers présomptifs. | Transmission | En principe irrévocable, comme une donation. | Acte notarié obligatoire. | Fige les valeurs, réduit les conflits successoraux, organise une répartition équilibrée. | Nécessite l'accord des donataires réserve héréditaire à respecter. |

Donation graduelle | |||||

Donner un bien avec obligation pour le premier gratifié de le conserver et transmettre ensuite. | Transmission | En principe irrévocable après acceptation. | Acte notarié avec charge graduelle clairement stipulée. | Préserve un bien familial et organise deux transmissions successives. | Contraint fortement le premier gratifié compatibilité avec réserve à vérifier. |

Donation résiduelle | |||||

Transmettre ce qui restera du bien donné au décès du premier gratifié. | Transmission | En principe irrévocable après acceptation. | Acte notarié précisant le second bénéficiaire. | Organise une seconde transmission sans obligation stricte de conservation. | Le second bénéficiaire ne reçoit que le reliquat existant au décès. |

Donation avec réserve d'usufruit | |||||

Transmettre la nue-propriété tout en conservant l'usage ou les revenus du bien. | Transmission | Donation irrévocable usufruit conservé jusqu'au terme prévu ou décès. | Acte notarié obligatoire pour un immeuble. | Réduit l'assiette taxable, conserve l'usage, évite l'indivision future. | Nue-propriété définitivement transmise vente nécessitant souvent l'accord des nus-propriétaires. |

Don manuel | |||||

Transmettre simplement une somme d'argent, un meuble ou des titres par remise matérielle. | Transmission | En principe irrévocable après remise et acceptation. | Pas d'acte notarié nécessaire déclaration fiscale souvent requise. | Simple, rapide, adapté aux liquidités et biens mobiliers. | Traçabilité et preuve parfois difficiles rapport successoral possible. |

Présent d'usage | |||||

Offrir un cadeau proportionné à l'occasion d'un événement familial ou social. | Transmission | Non révoqué comme donation si réellement proportionné et occasionnel. | Aucun formalisme spécifique preuve de l'occasion et de la proportion utile. | Souple, non rapportable si proportionné à la fortune du disposant. | Requalification en donation possible si montant excessif ou absence d'occasion. |

Testament olographe | |||||

Organiser la répartition de ses biens après décès par écrit personnel. | Transmission | Révocable à tout moment jusqu'au décès. | Entièrement écrit, daté et signé de la main du testateur. | Peu coûteux, confidentiel, facilement modifiable. | Risque de perte, contestation ou nullité dépôt chez notaire recommandé. |

Testament authentique | |||||

Organiser sa succession par acte reçu par notaire. | Transmission | Révocable par testament ultérieur ou acte de révocation. | Reçu par deux notaires ou un notaire assisté de deux témoins. | Sécurité juridique élevée, conservation notariale, adapté aux dispositions sensibles. | Coût et formalisme ne permet pas d'écarter la réserve héréditaire. |

Legs universel | |||||

Désigner une ou plusieurs personnes pour recevoir toute la succession disponible. | Transmission | Révocable jusqu'au décès par nouveau testament ou révocation. | Inséré dans un testament valable. | Désignation claire d'un bénéficiaire principal utile sans héritier réservataire. | Réduit par la réserve des descendants ou du conjoint réservataire. |

Legs particulier | |||||

Attribuer un bien déterminé à une personne désignée après décès. | Transmission | Révocable jusqu'au décès. | Testament valable décrivant clairement le bien légué. | Transmission ciblée, utile pour bijoux, logement, portefeuille ou objet familial. | Inefficace si le bien n'existe plus réserve héréditaire à respecter. |

Legs graduel | |||||

Léguer un bien avec obligation de conservation puis transmission à un second bénéficiaire. | Transmission | Révocable par le testateur jusqu'au décès. | Testament valable avec charge de conserver et transmettre. | Protège un bien familial sur deux générations. | Charge lourde pour le premier légataire réserve et quotité disponible à vérifier. |

Legs résiduel | |||||

Léguer à un premier bénéficiaire puis transmettre le reliquat à un second. | Transmission | Révocable par le testateur jusqu'au décès. | Testament valable désignant les deux bénéficiaires. | Protège un premier bénéficiaire sans figer totalement la gestion du bien. | Le second bénéficiaire supporte le risque de disparition du bien ou capital. |

Mandat à effet posthume | |||||

Confier la gestion temporaire de biens successoraux à un mandataire après décès. | Gestion temporaire | Révocable par le mandant de son vivant selon les formes applicables. | Acte notarié, accepté par le mandataire avant le décès. | Préserve une entreprise, un patrimoine complexe ou des héritiers vulnérables. | Doit être justifié par un intérêt sérieux et légitime durée limitée. |

Mandat de protection future pour soi-même | |||||

Désigner à l'avance une personne chargée de protéger ses intérêts en cas d'incapacité. | Protection du majeur | Libre révocation ou modification tant que le mandat n'a pas pris effet. | Acte notarié ou sous seing privé prise d'effet après certificat médical et greffe. | Anticipe la dépendance, évite souvent tutelle ou curatelle, choix du mandataire. | Contrôle variable selon forme pouvoirs plus larges en mandat notarié. |

Mandat de protection future pour autrui | |||||

Organiser la protection future d'un enfant ou proche à charge. | Protection du majeur | Modifiable ou révoquable par le mandant tant que les conditions le permettent. | Acte notarié obligatoire pour le mandat conclu pour autrui. | Sécurise l'avenir d'un enfant handicapé ou dépendant après disparition des parents. | Conditions strictes articulation nécessaire avec tutelle, assurance-vie ou testament. |

Habilitation familiale | |||||

Autoriser un proche à représenter ou assister une personne hors d'état d'agir seule. | Protection du majeur | Mesure judiciaire modifiable ou levée par le juge selon l'intérêt du majeur. | Requête au juge, certificat médical circonstancié, décision judiciaire. | Plus simple qu'une tutelle, adaptée aux familles d'accord. | Suppose un proche habilitable et une décision judiciaire contrôle moins continu. |

Sauvegarde de justice | |||||

Protéger temporairement un majeur tout en conservant sa capacité juridique générale. | Protection du majeur | Mesure temporaire pouvant prendre fin ou être remplacée par une autre mesure. | Décision judiciaire ou déclaration médicale selon le cas. | Mise en protection rapide, utile en urgence ou pendant une procédure. | Protection limitée et provisoire ne remplace pas une organisation patrimoniale durable. |

Curatelle | |||||

Assister un majeur ayant besoin d'être conseillé ou contrôlé dans les actes importants. | Protection du majeur | Mesure judiciaire révisable, renouvelable ou levée par le juge. | Requête au juge et certificat médical circonstancié. | Protection proportionnée laissant une autonomie partielle au majeur. | Moins anticipative qu'un mandat intervention judiciaire et contraintes de gestion. |

Tutelle des majeurs | |||||

Représenter de manière continue un majeur ne pouvant plus agir seul. | Protection du majeur | Mesure judiciaire révisable ou levée si l'état de la personne évolue. | Jugement après certificat médical circonstancié inventaire et comptes de gestion. | Protection forte pour actes personnels et patrimoniaux importants. | Atteinte importante à l'autonomie contrôle judiciaire et autorisations fréquentes. |

Procuration civile ou bancaire | |||||

Autoriser une personne à accomplir certains actes au nom du mandant. | Gestion temporaire | Révocable à tout moment par le mandant capable. | Écrit précisant pouvoirs formalisme bancaire ou notarié selon actes. | Simple, rapide, utile pour gestion quotidienne ou absence temporaire. | Ne suffit pas en cas d'incapacité durable risque d'abus si pouvoirs larges. |

Mandat conventionnel de gestion patrimoniale | |||||

Confier contractuellement la gestion de biens à un mandataire choisi. | Gestion temporaire | En principe révocable par le mandant selon le contrat et le Code civil. | Contrat écrit recommandé acte notarié si pouvoirs immobiliers sensibles. | Souple, adapté à un patrimoine locatif, financier ou professionnel. | Dépend de la confiance et du contrôle pouvoirs à délimiter précisément. |

Convention d'indivision | |||||

Organiser la gestion de biens détenus en commun par plusieurs personnes. | Organisation patrimoniale | Durée déterminée ou indéterminée sortie possible selon règles de partage. | Écrit recommandé acte notarié et publicité foncière pour immeuble. | Encadre pouvoirs, dépenses et jouissance évite certaines décisions improvisées. | Fragile en cas de désaccord nul ne peut être forcé à rester en indivision indéfiniment. |

Société civile immobilière familiale | |||||

Détenir, gérer et transmettre progressivement un patrimoine immobilier familial. | Organisation patrimoniale | Statuts modifiables selon majorité prévue transmission de parts encadrée. | Statuts écrits, immatriculation, comptabilité acte notarié si apport immobilier. | Facilite gestion collective, donation de parts, démembrement et continuité familiale. | Coûts, obligations sociales et fiscales ne supprime pas les droits de succession. |

Société civile de portefeuille | |||||

Centraliser la détention et la gestion d'actifs financiers familiaux. | Organisation patrimoniale | Statuts modifiables selon règles sociales cessions de parts encadrables. | Statuts, immatriculation, tenue juridique et comptable. | Gouvernance familiale, donations progressives de parts, conservation du contrôle. | Fiscalité et abus de droit à surveiller gestion administrative récurrente. |

Démembrement de propriété | |||||

Séparer usufruit et nue-propriété pour organiser usage, revenus et transmission. | Organisation patrimoniale | Dépend de l'acte créateur donation démembrée en principe irrévocable. | Acte adapté au bien notaire requis pour immobilier. | Conserve usage ou revenus, prépare transmission, optimise valorisation fiscale. | Décisions partagées parfois bloquantes charges usufruitier/nu-propriétaire à clarifier. |

Quasi-usufruit conventionnel | |||||

Permettre à l'usufruitier d'utiliser des sommes à charge de restitution future. | Organisation patrimoniale | Dépend de la convention créance de restitution due aux nus-propriétaires. | Convention écrite fortement recommandée, souvent notariée. | Protège le conjoint tout en constatant une créance pour les enfants. | Risque d'insolvabilité de l'usufruitier créance à documenter précisément. |

Communauté universelle avec attribution intégrale | |||||

Attribuer l'ensemble des biens communs au conjoint survivant. | Transmission | Modifiable par changement de régime matrimonial sous conditions. | Acte notarié information des enfants majeurs homologation judiciaire dans certains cas. | Protection maximale du conjoint survivant, succession souvent différée. | Peut léser les enfants d'un premier lit action en retranchement possible. |

Donation entre époux au dernier vivant | |||||

Augmenter les droits du conjoint survivant dans la succession. | Transmission | Révocable unilatéralement, sauf exception pour donations de biens présents. | Acte notarié obligatoire. | Souplesse au décès, choix entre usufruit, quotité disponible ou combinaison. | Réservée aux époux effets supprimés par divorce dans de nombreux cas. |

Changement de régime matrimonial | |||||

Adapter les règles de propriété et de liquidation du couple à un projet patrimonial. | Organisation patrimoniale | Possible à nouveau par acte notarié sous conditions légales. | Acte notarié notifications homologation judiciaire dans certains cas. | Protège le conjoint, isole des biens professionnels, prépare une transmission. | Intérêt de la famille requis opposition possible des enfants ou créanciers. |

PACS accompagné d'un testament | |||||

Protéger le partenaire survivant par legs, car le PACS ne crée pas d'héritier légal. | Transmission | Testament révocable PACS modifiable ou dissous selon formalités. | Convention de PACS enregistrée et testament valable séparé. | Exonération de droits de succession pour partenaire légataire souplesse testamentaire. | Aucun droit successoral automatique réserve des enfants limite le legs. |

Clause de tontine dans un achat immobilier | |||||

Faire réputér le survivant seul propriétaire du bien depuis l'origine. | Transmission hors succession | Très difficile à modifier sans accord de tous les acquéreurs. | Clause insérée dans l'acte d'achat immobilier notarié. | Protège le survivant et évite l'indivision successorale sur le bien. | Fiscalité parfois lourde blocage si séparation ou désaccord avant décès. |

Pacte Dutreil | |||||

Transmettre une entreprise avec exonération partielle de droits sous engagements de conservation. | Transmission | Engagements contraignants remise en cause possible si conditions non respectées. | Engagements collectif et individuel, déclarations fiscales, suivi des fonctions de direction. | Allège fortement le coût fiscal d'une transmission familiale d'entreprise. | Conditions techniques strictes risque de reprise fiscale en cas de rupture. |

Fiducie française de gestion ou sûreté | |||||

Transférer temporairement des biens à un fiduciaire pour gestion ou garantie déterminée. | Organisation patrimoniale | Dépend du contrat extinction selon terme, objet ou causes prévues. | Contrat écrit avec mentions obligatoires enregistrement fiscal obligatoire. | Sépare un patrimoine d'affectation, utile en sûreté ou opérations complexes. | Usage libéral successoral très limité fiducie-libéralité prohibée à peine de nullité. |

Administration légale des biens d'un mineur | |||||

Gérer les biens d'un enfant mineur par ses représentants légaux. | Gestion temporaire | Cadre légal lié à la minorité contrôle judiciaire pour certains actes. | Pouvoir légal des parents autorisation du juge pour actes graves. | Assure la gestion des biens transmis à un mineur sans structure dédiée. | Liberté de gestion limitée conflit d'intérêts possible avec les parents. |

Désignation testamentaire d'un tuteur pour mineur | |||||

Choisir la personne chargée de la tutelle d'un enfant mineur après décès des parents. | Protection du majeur | Révocable par nouveau testament ou déclaration ultérieure valable. | Testament ou déclaration spéciale devant notaire. | Anticipe la prise en charge des enfants et évite une désignation incertaine. | Le conseil de famille ou juge peut intervenir si l'intérêt de l'enfant l'exige. |

Contrat de capitalisation | |||||

Capitaliser une épargne transmissible sans dénouement automatique au décès. | Organisation patrimoniale | Rachats et arbitrages possibles selon contrat donation irrévocable si transmise. | Contrat financier donation ou succession selon transmission choisie. | Conserve l'antériorité fiscale en donation, utile en démembrement patrimonial. | N'offre pas la transmission hors succession propre à l'assurance-vie. |

Plan d'épargne retraite avec bénéficiaire désigné | |||||

Préparer la retraite avec transmission possible du capital ou de la rente selon contrat. | Transmission hors succession | Clause bénéficiaire généralement modifiable selon contrat et acceptation éventuelle. | Adhésion au PER et désignation bénéficiaire dans les documents contractuels. | Double logique retraite et transmission, fiscalité spécifique selon âge et sortie. | Liquidité limitée avant retraite règles fiscales variables selon compartiment et décès. |

Clause d'agrément dans une société civile | |||||

Contrôler l'entrée de nouveaux associés lors de cession ou transmission de parts. | Organisation patrimoniale | Modifiable selon les règles statutaires et majorités prévues. | Clause insérée dans les statuts ou modifiée par décision collective. | Préserve le caractère familial de la société et évite associés subis. | Ne bloque pas toujours les héritiers doit être coordonnée avec donations et testament. |

Pacte adjoint à un don manuel | |||||

Documenter un don manuel et prévoir des conditions ou charges simples. | Transmission | Don irrévocable clauses encadrées par le droit des donations. | Écrit sous seing privé annexé au don déclaration fiscale du don. | Améliore la preuve, précise emploi des fonds, rapport ou dispense de rapport. | Ne remplace pas un acte notarié lorsque celui-ci est obligatoire. |

Donation-partage transgénérationnelle | |||||

Répartir des biens entre enfants et petits-enfants avec accord des générations concernées. | Transmission | En principe irrévocable après acceptation. | Acte notarié avec consentement des enfants dont les descendants reçoivent. | Saute une génération, adapte la transmission aux besoins réels des petits-enfants. | Consentements indispensables équilibre familial et fiscalité à anticiper. |

Renonciation anticipée à l'action en réduction | |||||

Permettre à un héritier réservataire de renoncer à contester une libéralité excessive future. | Transmission | Révocation limitée aux cas prévus par la loi. | Acte authentique spécifique reçu par deux notaires. | Sécurise une transmission atypique, par exemple au profit d'un enfant handicapé. | Acte sensible nécessitant consentement éclairé ne constitue pas une donation en soi. |

Désignation d'un exécuteur testamentaire | |||||

Charger une personne de veiller à l'exécution des volontés testamentaires. | Gestion temporaire | Désignation révocable par le testateur jusqu'au décès. | Désignation dans un testament valable acceptation par l'exécuteur. | Utile pour legs complexes, patrimoine dispersé ou risque de conflit entre héritiers. | Pouvoirs limités par la loi et le testament durée encadrée. |

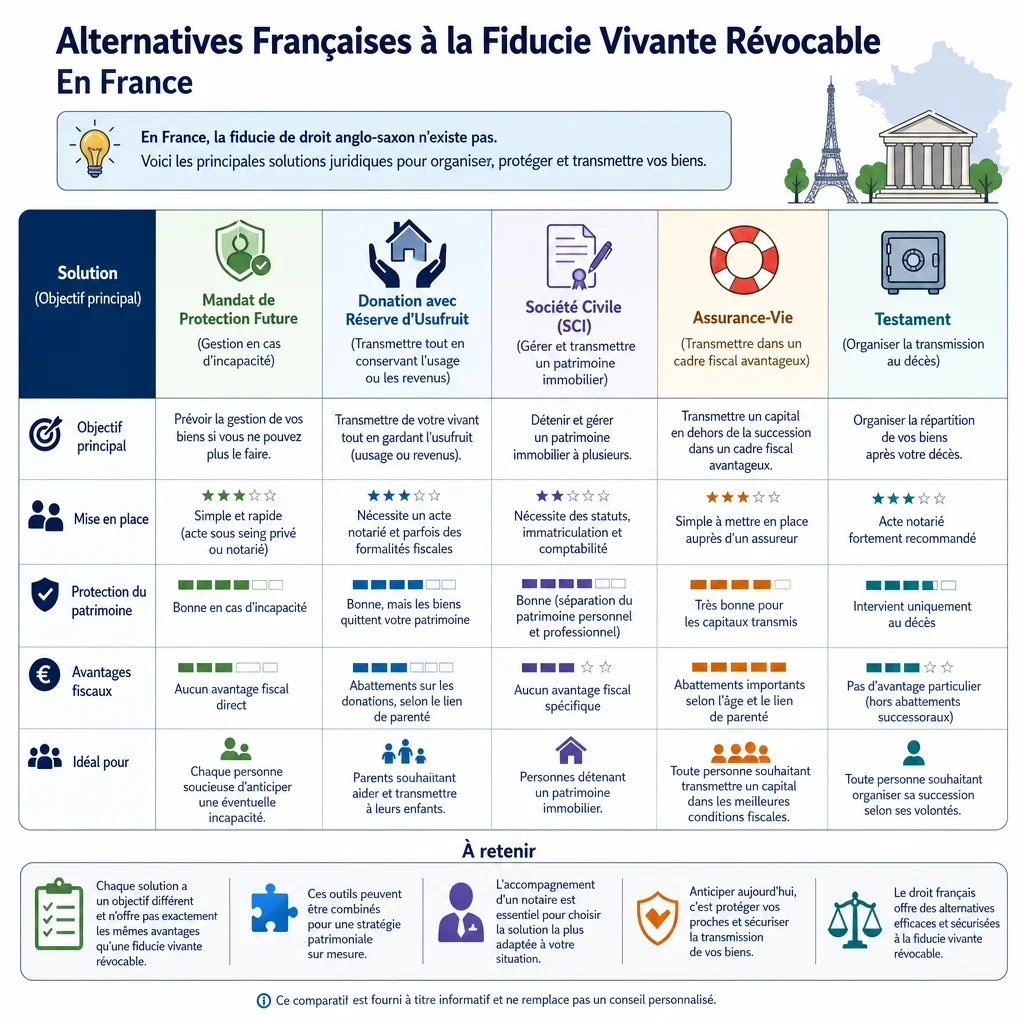

Quelles Alternatives Françaises Remplacent Le Mieux Une Fiducie Vivante Révocable ?

En France, la fiducie existe mais ne joue pas le même rôle qu\'un living trust anglo-saxon pour organiser librement une succession familiale. Les outils les plus proches combinent souvent assurance-vie, donation-partage, mandat de protection future et testament.

Quel Outil Choisir Pour Transmettre Hors Succession ?

- L\'assurance-vie est l\'outil le plus pratique pour transmettre un capital à des bénéficiaires désignés, avec un régime civil et fiscal spécifique, mais elle doit éviter les primes manifestement exagérées.

- La clause bénéficiaire démembrée permet de protéger un conjoint ou partenaire tout en préparant la transmission aux enfants, mais sa rédaction doit être précise.

Quel Outil Choisir Pour Protéger Une Personne Vulnérable ?

- Le mandat de protection future permet d\'anticiper sa propre incapacité sans ouverture immédiate d\'une mesure judiciaire, mais il ne produit effet qu\'après constat médical et formalités de prise d\'effet.

- L\'habilitation familiale et les mesures de tutelle ou curatelle sont utiles si aucune anticipation n\'a été faite, mais elles impliquent l\'intervention du juge et un cadre plus contrôlé.

Quel Outil Choisir Pour Organiser Une Succession En France ?

- La donation-partage sécurise la répartition entre héritiers et limite les conflits de rapport ou d\'évaluation au décès.

- Le testament authentique est plus sûr pour des dispositions complexes, mais il reste soumis à la réserve héréditaire.

- La société civile aide à gérer et transmettre progressivement un patrimoine immobilier ou familial, mais elle n\'évite pas à elle seule les droits de succession.

Voulez-vous générer votre propre Fiducie ?

Docaro AI peut vous aider à rédiger votre propre Fiducie à utiliser dans la France en quelques minutes.

FAQs

La fiducie vivante révocable est un mécanisme courant dans certains pays de common law, mais elle n’a pas d’équivalent direct en droit français pour organiser librement sa succession.

Afficher toutes les FAQ