Clauses Usuelles D’un Acte De Prêt Hypothécaire En France

Nom de la clause | Objet de la clause | Partie principalement concernée | Effets juridiques | Points de vigilance | Niveau de complexité |

|---|---|---|---|---|---|

Garantie hypothécaire | |||||

Clause d’affectation hypothécaire | Affecte un immeuble déterminé en garantie du remboursement du prêt. | Emprunteur | Crée une sûreté réelle publiée permettant au prêteur d’être payé sur l’immeuble. | Vérifier la désignation cadastrale, le propriétaire et la créance garantie. | Élevé |

Clause de désignation du bien grevé | Décrit précisément le bien immobilier objet de l’hypothèque. | Toutes les parties | Conditionne l’efficacité de la publicité foncière et l’opposabilité aux tiers. | Contrôler adresse, lots, tantièmes, références cadastrales et servitudes connues. | Moyen |

Clause de montant garanti | Fixe le capital, les intérêts et accessoires couverts par l’hypothèque. | Prêteur | Détermine la limite de paiement prioritaire du créancier hypothécaire. | Comparer le montant inscrit avec le capital, les intérêts et frais garantis. | Moyen |

Clause de rang hypothécaire | Précise la priorité du prêteur par rapport aux autres créanciers inscrits. | Prêteur | Le rang influence l’ordre de paiement en cas de vente forcée. | Demander un état hypothécaire récent avant signature. | Élevé |

Clause de publication foncière | Prévoit l’inscription de l’hypothèque au fichier immobilier. | Notaire | Rend la sûreté opposable aux tiers après formalités de publicité foncière. | Vérifier délai de dépôt, coût et concordance des informations publiées. | Élevé |

Clause de durée de l’inscription | Indique la période pendant laquelle l’inscription hypothécaire produit effet. | Prêteur | L’inscription conserve le rang pendant sa durée et peut nécessiter renouvellement. | Comparer durée du prêt, date extrême d’effet et besoin de renouvellement. | Moyen |

Clause de renouvellement d’inscription | Autorise ou organise le renouvellement de l’hypothèque avant expiration. | Prêteur | Préserve la garantie et son rang si la dette subsiste. | Identifier qui supporte les frais de renouvellement. | Moyen |

Clause de subrogation hypothécaire | Transfère au nouveau créancier les droits du créancier payé. | Prêteur | Permet au prêteur refinançant de bénéficier des sûretés existantes. | Vérifier mentions de paiement, créance initiale et accord des parties requis. | Élevé |

Clause relative à une hypothèque rechargeable existante | Traite le réemploi d’une hypothèque rechargeable déjà constituée avant suppression. | Toutes les parties | Peut affecter le rang et l’étendue des garanties antérieures. | Clause rare à vérifier avec un notaire pour les actes anciens. | Élevé |

Clause de tiers constituant hypothécaire | Permet à un propriétaire non emprunteur de grever son bien. | Tiers constituant | Le bien du tiers peut être saisi pour la dette garantie. | Vérifier consentement éclairé, pouvoir de disposer et information sur le risque. | Élevé |

Clause d’accord des indivisaires | Constat du consentement des indivisaires à l’hypothèque du bien indivis. | Toutes les parties | Évite la contestation d’un acte de disposition sur un bien indivis. | Contrôler identité, quotes-parts et pouvoirs de tous les indivisaires. | Moyen |

Information des parties | |||||

Clause de consentement du conjoint | Recueille l’accord du conjoint lorsque le bien ou logement familial est concerné. | Emprunteur | Protège le logement familial contre certains actes non consentis par les deux époux. | Vérifier régime matrimonial, résidence familiale et signature du conjoint. | Moyen |

Remboursement | |||||

Clause de destination des fonds | Précise l’usage autorisé des sommes prêtées. | Emprunteur | Un usage non conforme peut constituer un manquement contractuel. | Vérifier que le projet financé correspond exactement à la clause. | Faible |

Clause de déblocage des fonds | Organise les conditions de versement du prêt au vendeur ou à l’emprunteur. | Prêteur | Le prêt peut ne pas être versé tant que les conditions ne sont pas remplies. | Contrôler conditions suspensives, justificatifs et calendrier notarial. | Moyen |

Clause d’amortissement du prêt | Décrit le remboursement progressif du capital et des intérêts. | Emprunteur | Fixe les échéances dues et le capital restant dû au fil du prêt. | Comparer tableau d’amortissement, taux, durée et mensualité annoncée. | Moyen |

Clause de périodicité des échéances | Fixe la fréquence et la date des paiements du prêt. | Emprunteur | Un retard à une échéance peut entraîner pénalités ou déchéance du terme. | Vérifier date de prélèvement, compte débité et tolérances de retard. | Faible |

Clause de taux d’intérêt | Détermine le taux applicable au capital emprunté. | Emprunteur | Conditionne le coût du crédit et le montant des intérêts exigibles. | Contrôler taux fixe ou variable, TAEG et taux d’usure applicable. | Moyen |

Clause de révision du taux | Prévoit l’évolution du taux selon un indice ou des modalités définies. | Emprunteur | Peut augmenter les mensualités, la durée ou le coût total du crédit. | Vérifier indice, marge, périodicité, plafonnement et simulations de hausse. | Élevé |

Information des parties | |||||

Clause relative au TAEG | Mentionne le taux annuel effectif global du crédit. | Emprunteur | Permet de comparer le coût total des crédits immobiliers. | Vérifier inclusion des frais obligatoires, assurance et sûretés. | Élevé |

Clause de conformité au taux d’usure | Rappelle que le coût du crédit ne doit pas dépasser le seuil d’usure. | Prêteur | Un prêt usuraire est interdit et expose le prêteur à sanctions. | Comparer TAEG et seuil publié à la date d’émission de l’offre. | Élevé |

Remboursement | |||||

Clause de remboursement anticipé | Permet de rembourser tout ou partie du prêt avant son terme. | Emprunteur | Réduit la dette mais peut entraîner une indemnité encadrée. | Vérifier seuil minimal, préavis, indemnité et cas d’exonération. | Moyen |

Clause d’indemnité de remboursement anticipé | Fixe l’indemnité due au prêteur en cas de remboursement avant terme. | Emprunteur | L’indemnité est plafonnée par le Code de la consommation pour certains crédits. | Calculer le plafond légal et vérifier les motifs d’exonération. | Moyen |

Clause de modulation des échéances | Autorise une variation encadrée des mensualités selon la situation de l’emprunteur. | Emprunteur | Peut modifier la durée du prêt et son coût total. | Vérifier limites, fréquence, frais et impact sur l’assurance. | Moyen |

Clause de report d’échéance | Permet de suspendre temporairement certaines échéances selon conditions. | Emprunteur | Allonge souvent la durée et augmente les intérêts dus. | Contrôler coût du report, exclusions et procédure de demande. | Moyen |

Clause de différé d’amortissement | Reporte le remboursement du capital pendant une période initiale. | Emprunteur | Augmente généralement le coût total en raison des intérêts intercalaires. | Distinguer différé total et partiel, durée et assurance due. | Moyen |

Clause de domiciliation des prélèvements | Désigne le compte utilisé pour prélever les échéances du prêt. | Emprunteur | Un rejet de prélèvement peut entraîner frais et incident de paiement. | Vérifier mandat SEPA, frais de rejet et conditions de changement de compte. | Faible |

Défaillance de l’emprunteur | |||||

Clause de déchéance du terme | Rend immédiatement exigible le capital restant dû en cas de manquement grave. | Emprunteur | Le prêteur peut réclamer toute la dette et engager des poursuites. | Identifier les manquements déclencheurs et l’existence d’une mise en demeure. | Élevé |

Clause d’intérêts de retard | Prévoit des intérêts supplémentaires en cas de paiement tardif. | Emprunteur | Augmente la somme due après retard ou mise en demeure. | Vérifier taux, point de départ et cumul avec pénalités. | Moyen |

Clause pénale | Fixe forfaitairement une indemnité en cas d’inexécution contractuelle. | Emprunteur | Le juge peut modérer ou augmenter une pénalité manifestement excessive ou dérisoire. | Évaluer proportionnalité, cumul avec intérêts et déclencheur exact. | Moyen |

Clause de mise en demeure préalable | Prévoit une notification avant sanction ou exigibilité anticipée. | Toutes les parties | Fait courir certains intérêts, délais et conséquences de l’inexécution. | Vérifier forme, adresse, délai de régularisation et preuve d’envoi. | Moyen |

Clause de poursuite par saisie immobilière | Rappelle la possibilité de vendre judiciairement l’immeuble en cas d’impayé. | Emprunteur | Le créancier muni d’un titre exécutoire peut engager une saisie immobilière. | Mesurer le risque de vente forcée et les délais de procédure. | Élevé |

Clause de force exécutoire de l’acte notarié | Constate que l’acte authentique peut servir de titre exécutoire. | Prêteur | Permet des mesures d’exécution sans jugement préalable sur la créance constatée. | Vérifier que la dette est certaine, liquide et exigible. | Élevé |

Information des parties | |||||

Clause de déclarations de l’emprunteur | Fait déclarer la situation patrimoniale, financière et juridique de l’emprunteur. | Emprunteur | Une fausse déclaration peut justifier sanctions contractuelles ou action en nullité. | Relire revenus, charges, litiges, procédures collectives et garanties existantes. | Moyen |

Clause d’état hypothécaire | Indique les inscriptions, privilèges ou sûretés déjà publiés sur le bien. | Notaire | Influence le rang, le risque de concours et la décision de financement. | Obtenir un état récent et vérifier toutes les inscriptions non radiées. | Élevé |

Assurance | |||||

Clause d’assurance emprunteur | Impose ou décrit une assurance couvrant décès, invalidité ou incapacité. | Emprunteur | Le défaut d’assurance peut constituer un manquement au contrat de prêt. | Comparer garanties, quotité, exclusions, coût et équivalence des garanties. | Moyen |

Clause de délégation d’assurance | Autorise une assurance externe présentant un niveau de garantie équivalent. | Emprunteur | La banque ne peut refuser une assurance équivalente sans motif conforme. | Conserver la fiche standardisée et les critères d’équivalence exigés. | Moyen |

Clause de substitution d’assurance emprunteur | Organise le changement d’assurance emprunteur en cours de prêt. | Emprunteur | Le changement est possible sous réserve d’équivalence des garanties. | Vérifier procédure, délais de réponse et absence de frais interdits. | Moyen |

Clause d’assurance de l’immeuble hypothéqué | Impose d’assurer l’immeuble contre les risques de dommages. | Emprunteur | Protège la valeur du bien donné en garantie. | Vérifier multirisque, bénéficiaire éventuel, exclusions et justificatifs annuels. | Faible |

Clause de délégation d’indemnité d’assurance | Prévoit l’affectation d’indemnités d’assurance au remboursement ou à la réparation. | Prêteur | Le prêteur peut sécuriser la valeur de sa garantie après sinistre. | Déterminer priorité entre reconstruction, indemnisation et remboursement du prêt. | Élevé |

Garantie hypothécaire | |||||

Clause de conservation et entretien du bien | Oblige le propriétaire à préserver la valeur de l’immeuble grevé. | Emprunteur | Une dégradation volontaire ou négligente peut constituer un manquement contractuel. | Vérifier travaux obligatoires, entretien, sinistres et information du prêteur. | Faible |

Clause d’information en cas de vente du bien | Oblige l’emprunteur à informer le prêteur avant vente du bien hypothéqué. | Emprunteur | La vente peut déclencher remboursement, purge ou mainlevée de l’hypothèque. | Éviter une interdiction disproportionnée de vendre le bien. | Moyen |

Clause relative à la location du bien grevé | Encadre la conclusion de baux susceptibles d’affecter la valeur du bien. | Emprunteur | Certains baux peuvent compliquer la vente ou la valorisation de l’immeuble. | Vérifier durée, destination, loyers anormaux et information du prêteur. | Moyen |

Clause d’autorisation de travaux importants | Encadre les travaux pouvant diminuer la valeur ou modifier le bien grevé. | Emprunteur | Des travaux non conformes peuvent constituer un manquement contractuel. | Vérifier autorisations d’urbanisme, copropriété et assurance dommages-ouvrage. | Moyen |

Frais et taxes | |||||

Clause relative aux charges de copropriété | Rappelle l’obligation de payer les charges attachées au lot grevé. | Emprunteur | Les impayés peuvent créer des procédures et affecter la valeur du lot. | Contrôler arriérés, travaux votés et procédures du syndicat. | Faible |

Clause de paiement des taxes foncières | Rappelle que le propriétaire doit régler les taxes relatives au bien. | Emprunteur | Les dettes fiscales peuvent créer des risques de recouvrement sur le patrimoine. | Vérifier redevable, échéances fiscales et absence d’arriérés significatifs. | Faible |

Clause de frais d’acte notarié | Indique qui supporte les frais de l’acte et de ses formalités. | Emprunteur | Ajoute au coût initial du financement des émoluments, taxes et débours. | Demander un décompte estimatif détaillant émoluments, taxes et débours. | Moyen |

Clause de contribution de sécurité immobilière | Prévoit le paiement de la taxe liée aux formalités de publicité foncière. | Emprunteur | Conditionne le coût fiscal de l’inscription ou de la radiation. | Vérifier base de calcul et formalités concernées. | Moyen |

Mainlevée | |||||

Clause de mainlevée d’hypothèque | Organise la levée de l’inscription après remboursement ou accord du créancier. | Toutes les parties | Permet la radiation de l’hypothèque et libère le bien de cette inscription. | Anticiper frais, acte notarié et délai de radiation avant revente. | Moyen |

Clause de mainlevée partielle | Libère certains biens ou lots tout en maintenant la garantie sur les autres. | Prêteur | Réduit l’assiette de la garantie sans éteindre nécessairement la dette. | Vérifier accord du créancier, valeur résiduelle et désignation des lots libérés. | Élevé |

Clause de quittance subrogative ou simple | Constat du paiement reçu et, le cas échéant, de la subrogation. | Prêteur | Prouve le remboursement et peut transférer les droits au payeur subrogé. | Distinguer extinction pure de la dette et subrogation au profit d’un nouveau prêteur. | Élevé |

Clause de radiation de l’inscription hypothécaire | Prévoit l’effacement de l’inscription au fichier immobilier. | Notaire | Rend l’hypothèque inopposable pour l’avenir après accomplissement des formalités. | Obtenir preuve de radiation et vérifier absence d’inscription résiduelle. | Moyen |

Information des parties | |||||

Clause d’élection de domicile | Fixe l’adresse valable pour les notifications liées au prêt. | Toutes les parties | Les notifications envoyées à cette adresse peuvent produire effet contractuel. | Actualiser l’adresse et préciser la procédure de changement. | Faible |

Remboursement | |||||

Clause de solidarité entre coemprunteurs | Permet au prêteur de réclamer toute la dette à chaque coemprunteur solidaire. | Emprunteur | Chaque débiteur solidaire peut être poursuivi pour l’intégralité de la dette. | Mesurer le risque en cas de séparation, indivision ou insolvabilité d’un coemprunteur. | Moyen |

Garantie hypothécaire | |||||

Clause de cautionnement personnel | Ajoute l’engagement d’une caution au côté de la garantie hypothécaire. | Caution | La caution peut être tenue de payer si l’emprunteur est défaillant. | Vérifier montant, durée, proportionnalité et information annuelle de la caution. | Élevé |

Information des parties | |||||

Clause d’information annuelle de la caution | Prévoit la communication annuelle du montant restant dû à la caution. | Caution | Le défaut d’information peut entraîner la perte de certains intérêts ou pénalités. | Vérifier preuve d’envoi, contenu et périodicité de l’information. | Moyen |

Autre | |||||

Clause de conditions suspensives | Subordonne l’efficacité du prêt à la réalisation d’événements déterminés. | Toutes les parties | L’obligation ne devient définitive que si la condition se réalise. | Lister documents, délais, renonciation éventuelle et conséquences de l’échec. | Moyen |

Information des parties | |||||

Clause de remise et acceptation de l’offre de prêt | Constate le respect du formalisme d’offre et d’acceptation du crédit immobilier. | Prêteur | L’emprunteur bénéficie d’un délai légal de réflexion avant acceptation. | Vérifier dates d’émission, réception, acceptation et absence de signature prématurée. | Moyen |

Clause de délai de réflexion légal | Rappelle le délai minimal avant acceptation d’une offre de crédit immobilier. | Emprunteur | L’offre ne peut être acceptée qu’après l’expiration du délai légal. | Ne pas antidater l’acceptation et conserver les preuves de calendrier. | Faible |

Clause relative à la FISE | Atteste la remise d’informations standardisées sur le crédit immobilier. | Prêteur | Renforce l’information précontractuelle de l’emprunteur sur le coût et les risques. | Comparer FISE, offre de prêt, assurance et frais de sûreté. | Moyen |

Clause de devoir d’explication | Rappelle l’obligation d’explications adaptées sur le crédit proposé. | Prêteur | Le prêteur doit permettre à l’emprunteur d’apprécier l’adaptation du crédit. | Demander explications écrites sur taux variable, sûretés et coût total. | Moyen |

Clause d’évaluation de solvabilité | Constate l’analyse des revenus, charges et capacités de remboursement. | Prêteur | Le prêteur doit évaluer la solvabilité avant de conclure le crédit. | Fournir informations exactes et conserver justificatifs de revenus et charges. | Moyen |

Autre | |||||

Clause de caducité liée à l’opération immobilière | Lie le sort du prêt à la réalisation de l’achat immobilier financé. | Toutes les parties | Le contrat de crédit peut être résolu si l’opération financée ne se réalise pas. | Coordonner compromis, offre de prêt, acte authentique et délais légaux. | Élevé |

Clause de mandat au notaire pour formalités | Autorise le notaire à accomplir les formalités de publicité et conservation. | Notaire | Facilite dépôt, inscription, radiation et demandes de pièces administratives. | Préciser l’étendue du mandat et les frais remboursables. | Faible |

Information des parties | |||||

Clause de situation urbanistique du bien | Informe sur les règles d’urbanisme pouvant affecter l’immeuble garanti. | Toutes les parties | Des contraintes d’urbanisme peuvent réduire la valeur ou la cessibilité du bien. | Vérifier certificat d’urbanisme, servitudes, préemption et conformité des travaux. | Moyen |

Clause relative aux diagnostics immobiliers | Recense les diagnostics pouvant influencer la valeur du bien hypothéqué. | Toutes les parties | Certaines anomalies peuvent affecter l’usage, le coût de travaux ou la revente. | Contrôler DPE, amiante, plomb, termites, risques et validité des diagnostics. | Moyen |

Clause d’identification et origine des fonds | Permet l’identification des parties et la vérification de l’origine des fonds. | Notaire | Les professionnels assujettis doivent appliquer des obligations de vigilance. | Préparer pièces d’identité, justificatifs de fonds et structure de propriété. | Moyen |

Clause de traitement des données personnelles | Informe sur l’usage des données nécessaires au prêt et aux formalités. | Toutes les parties | Les données doivent être traitées selon les règles RGPD et informatique et libertés. | Vérifier finalités, destinataires, durée de conservation et droits d’accès. | Moyen |

Autre | |||||

Clause de droit applicable français | Soumet l’acte au droit français et aux juridictions compétentes. | Toutes les parties | Clarifie le cadre juridique en cas de litige lié au prêt hypothécaire français. | Éviter les clauses attributives abusives envers un consommateur. | Faible |

Clause de réclamation et médiation bancaire | Indique les voies amiables de réclamation avant contentieux. | Emprunteur | Peut permettre un règlement amiable d’un litige avec l’établissement prêteur. | Identifier médiateur compétent, délais de réponse et preuve de réclamation. | Faible |

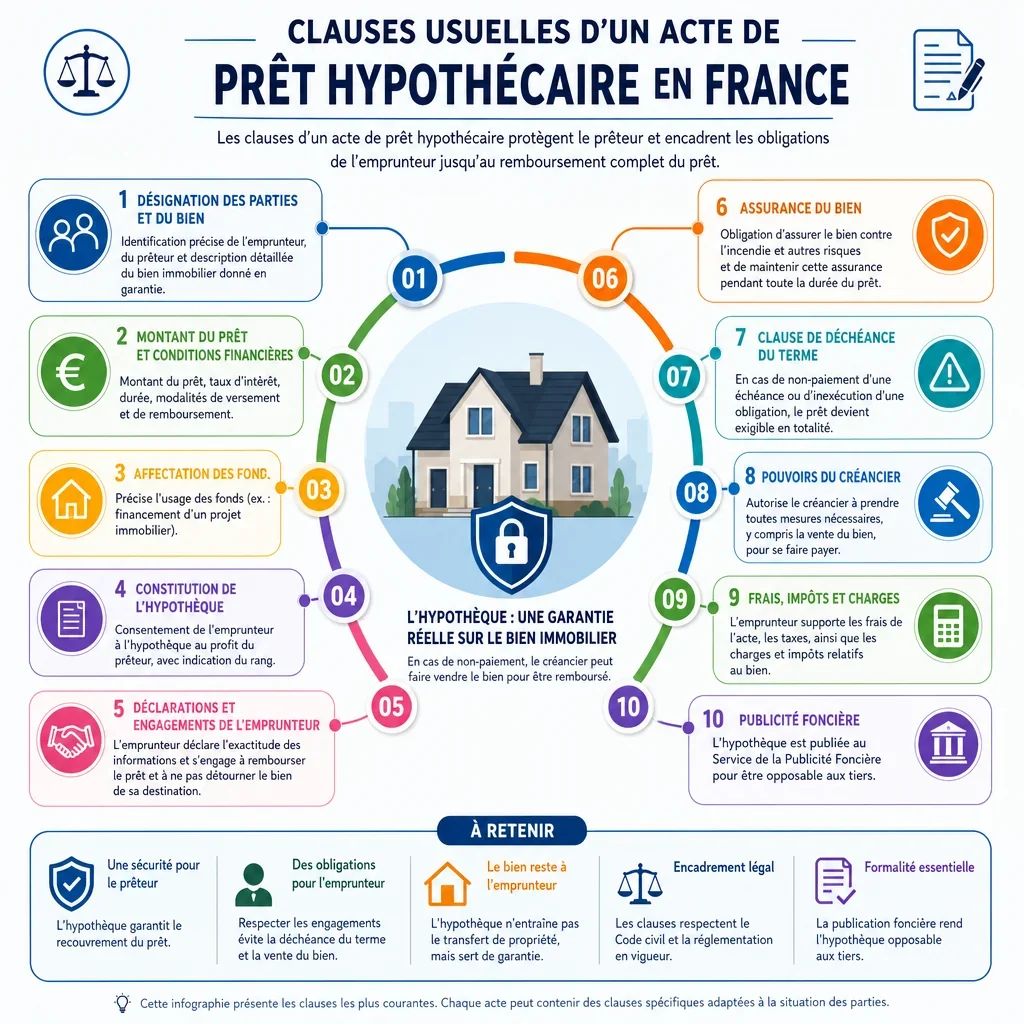

Quelles Clauses Vérifier Avant De Signer Un Acte De Prêt Hypothécaire En France ?

Un acte de prêt hypothécaire ne se limite pas au montant emprunté : il organise la garantie immobilière, les cas de défaillance, les frais notariés, les assurances et les conditions de sortie. Les clauses les plus sensibles sont celles qui permettent l’exigibilité anticipée, définissent l’assiette de l’hypothèque et encadrent le remboursement anticipé.

Pourquoi L’Assiette Hypothécaire Est-Elle Centrale ?

La clause d’affectation hypothécaire doit identifier précisément l’immeuble grevé, la créance garantie et le rang de l’inscription. En France, l’hypothèque est publiée au service de la publicité foncière et peut suivre l’immeuble en cas de vente, ce qui rend les clauses de désignation, de rang et de mainlevée particulièrement importantes.

Quels Risques En Cas D’Incident De Paiement ?

Les clauses de déchéance du terme, d’intérêts de retard, de mise en demeure et de saisie immobilière peuvent accélérer fortement les conséquences d’un impayé. L’emprunteur doit vérifier les déclencheurs exacts, les délais de régularisation et la proportionnalité des pénalités.

Quels Frais Anticiper Dans Un Prêt Hypothécaire ?

Les clauses relatives aux émoluments du notaire, à la contribution de sécurité immobilière, aux frais d’inscription, de renouvellement et de mainlevée déterminent le coût réel de l’opération. La mainlevée peut être nécessaire avant une revente ou un refinancement si l’inscription hypothécaire subsiste.

Comment Sécuriser La Sortie Du Prêt ?

Les clauses de remboursement anticipé, de quittance, de mainlevée et de radiation doivent être lues ensemble. Elles précisent quand le prêt est considéré comme soldé, qui supporte les frais et comment l’hypothèque est effacée du fichier immobilier.