Cas D’usage Du Billet À Ordre En France

Cas d’usage | Contexte d’utilisation | Montant typique | Horizon de paiement | Avantages pratiques | Points de vigilance |

|---|---|---|---|---|---|

Relation commerciale | |||||

Paiement différé d’une facture commerciale | Un client professionnel règle une facture à échéance convenue par billet à ordre. | 500 € à 50 000 € selon la facture. | Court terme | Formalise la dette et fixe une échéance de paiement claire. | Vérifier les mentions obligatoires du billet à ordre et les pouvoirs du signataire. |

Financement de trésorerie entre entreprises | Une entreprise obtient un délai de paiement formalisé auprès d’un fournisseur ou partenaire. | 5 000 € à 250 000 €. | Court terme | Améliore la visibilité de trésorerie et crée un titre transmissible. | Respecter les délais de paiement applicables aux relations commerciales. |

Escompte bancaire d’un billet à ordre | Le bénéficiaire remet le billet à sa banque pour obtenir une avance de trésorerie. | 1 000 € à 500 000 € selon l’encours accepté. | Court terme | Transforme une créance à terme en liquidités immédiates. | La banque peut refuser l’escompte ou exiger des garanties selon le risque. |

Relation civile | |||||

Prêt entre particuliers | Un particulier promet de rembourser une somme prêtée par un proche ou tiers. | 500 € à 30 000 €. | Moyen terme | Matérialise une promesse de remboursement avec une date d’échéance. | Déclarer le prêt fiscalement lorsque les seuils applicables sont atteints. |

Prêt familial remboursable à date fixe | Un parent ou proche avance une somme avec remboursement prévu à une date précise. | 1 000 € à 75 000 €. | Moyen terme | Évite les ambiguïtés entre prêt, don manuel et avance familiale. | Conserver la preuve du versement et déclarer le prêt si nécessaire. |

Reconnaissance de dette avec échéance déterminée | Une dette existante est formalisée sous forme de promesse de payer à échéance. | 300 € à 100 000 €. | Court terme, Moyen terme | Crée un document plus structuré qu’un simple accord verbal. | Ne pas omettre la signature du souscripteur ni l’identité du bénéficiaire. |

Relation commerciale | |||||

Règlement échelonné de dette commerciale | Plusieurs billets à ordre sont émis pour couvrir des échéances successives. | 1 000 € à 200 000 € au total. | Moyen terme | Organise un calendrier de remboursement fractionné et traçable. | Identifier chaque échéance et éviter les doublons avec d’autres titres de paiement. |

Achat de matériel professionnel avec paiement différé | Un acheteur professionnel paie une machine, un véhicule ou équipement à terme. | 2 000 € à 150 000 €. | Court terme, Moyen terme | Permet l’acquisition immédiate tout en différant la sortie de trésorerie. | Coordonner le billet avec la facture, la livraison et les réserves éventuelles. |

Fourniture de marchandises saisonnières | Un revendeur règle à terme des stocks destinés à une saison commerciale. | 1 000 € à 100 000 €. | Court terme | Aligne le paiement avec la revente prévisible des stocks. | Tenir compte des délais de paiement légaux entre professionnels. |

Relation professionnelle | |||||

Paiement différé de fournitures agricoles | Un exploitant agricole paie semences, aliments ou intrants après la récolte. | 1 000 € à 80 000 €. | Court terme, Moyen terme | Adapte le paiement aux cycles de production agricole. | Vérifier la compatibilité avec les conditions générales et les délais de paiement. |

Paiement différé d’un chantier artisanal | Un client professionnel ou particulier règle un solde de travaux à échéance. | 1 000 € à 60 000 €. | Court terme, Moyen terme | Sécurise le solde restant dû après réception ou avancement des travaux. | Ne pas remplacer les garanties légales ou les réserves de réception par le billet. |

Relation civile | |||||

Solde de prix entre particuliers hors acte authentique | Un acheteur doit un reliquat de prix sur une vente mobilière ou accessoire. | 1 000 € à 50 000 €. | Court terme, Moyen terme | Donne une date de paiement claire pour le solde convenu. | Pour une vente immobilière, ne pas se substituer à l’acte notarié requis. |

Vente de véhicule avec paiement différé | L’acheteur remet un billet à ordre pour payer tout ou partie du prix plus tard. | 1 000 € à 40 000 €. | Court terme | Formalise le solde à payer sans multiplier les reconnaissances de dette. | Prévoir séparément les conditions de transfert, livraison et certificat de cession. |

Relation commerciale | |||||

Cession de fonds de commerce avec crédit vendeur | Le vendeur accepte qu’une partie du prix soit payée ultérieurement. | 10 000 € à 500 000 €. | Moyen terme, Long terme | Facilite la transmission en complétant le financement de l’acquéreur. | Articuler le billet avec l’acte de cession, les sûretés et formalités du fonds. |

Relation professionnelle | |||||

Cession de parts sociales avec prix différé | Un acquéreur de parts s’engage à payer une fraction du prix à terme. | 5 000 € à 300 000 €. | Moyen terme | Documente précisément l’obligation de paiement du prix différé. | Respecter les agréments, formalités sociales et enregistrements fiscaux applicables. |

Complément de prix d’acquisition | Un prix fixe ou complémentaire devient payable après réalisation d’une condition. | 5 000 € à 1 000 000 € et plus. | Moyen terme, Long terme | Sépare le mécanisme d’acquisition et l’obligation de paiement à terme. | Éviter toute contradiction avec les clauses de earn-out ou conditions suspensives. |

Remboursement de compte courant d’associé | La société formalise le remboursement futur d’une avance consentie par un associé. | 1 000 € à 500 000 €. | Court terme, Moyen terme | Clarifie la date de remboursement d’une dette envers l’associé. | Vérifier la trésorerie, les statuts et toute convention de blocage applicable. |

Avance d’associé formalisée par billet à ordre | Un associé finance temporairement sa société avec remboursement à date prévue. | 1 000 € à 300 000 €. | Court terme, Moyen terme | Ajoute un titre de paiement à la documentation comptable de l’avance. | Éviter une confusion avec un apport en capital ou un abandon de créance. |

Prêt employeur-salarié remboursable à échéance | Un employeur avance une somme à un salarié avec remboursement planifié. | 500 € à 10 000 €. | Court terme, Moyen terme | Formalise une avance exceptionnelle distincte du salaire. | Ne pas contourner les règles sur retenues sur salaire et avances salariales. |

Paiement différé d’honoraires professionnels | Un client s’engage à régler des honoraires à une date déterminée. | 500 € à 50 000 €. | Court terme | Sécurise le recouvrement d’une prestation intellectuelle facturée. | Prévoir une facture ou convention d’honoraires distincte et cohérente. |

Relation commerciale | |||||

Paiement différé de prestation de services B2B | Une entreprise cliente règle plus tard une mission ou un abonnement professionnel. | 500 € à 100 000 €. | Court terme | Remplace un simple engagement informel par un titre daté. | Respecter la facturation, la TVA et les délais de paiement professionnels. |

Apurement de loyers commerciaux impayés | Un locataire commercial promet de régler des arriérés à une ou plusieurs dates. | 2 000 € à 150 000 €. | Court terme, Moyen terme | Structure un plan d’apurement sans renoncer aux droits du bailleur. | Coordonner avec le bail, les pénalités, garanties et éventuelles procédures. |

Relation civile | |||||

Apurement de loyers d’habitation impayés | Un locataire reconnaît des arriérés et s’engage à payer à date fixe. | 500 € à 20 000 €. | Court terme, Moyen terme | Formalise un accord de régularisation entre bailleur et locataire. | Ne pas supprimer les protections légales du locataire ni les règles d’expulsion. |

Relation mixte | |||||

Paiement d’une indemnité transactionnelle | Une partie s’engage à verser une somme issue d’un accord transactionnel. | 1 000 € à 200 000 €. | Court terme, Moyen terme | Donne une échéance claire au règlement prévu dans la transaction. | Assurer la cohérence avec la transaction et ses concessions réciproques. |

Relation commerciale | |||||

Protocole d’accord commercial avec échéance de paiement | Un litige commercial est réglé par paiement programmé via billet à ordre. | 2 000 € à 500 000 €. | Court terme, Moyen terme | Renforce la traçabilité du paiement prévu par le protocole. | Préciser si le billet éteint ou garantit seulement la créance initiale. |

Paiement différé de redevances de franchise | Un franchisé règle des droits d’entrée ou redevances à une date future. | 2 000 € à 100 000 €. | Court terme, Moyen terme | Permet un démarrage d’activité avec paiement programmé au franchiseur. | Coordonner avec le contrat de franchise et le document d’information précontractuelle. |

Approvisionnement de distributeur avec paiement à terme | Un distributeur achète des produits et promet de payer après revente partielle. | 5 000 € à 300 000 €. | Court terme | Facilite l’approvisionnement sans paiement comptant immédiat. | Vérifier la conformité aux conditions générales de vente et délais légaux. |

Transaction import-export avec bénéficiaire français | Une partie française accepte un paiement différé dans une opération internationale. | 5 000 € à 1 000 000 € et plus. | Court terme, Moyen terme | Titre de paiement reconnu dans les pratiques commerciales internationales. | Déterminer la loi applicable, la devise, le lieu de paiement et les risques de change. |

Garantie de paiement fournisseur | Un fournisseur exige un billet à ordre avant livraison ou poursuite du crédit client. | 1 000 € à 250 000 €. | Court terme | Rassure le fournisseur sur l’existence d’un engagement écrit de paiement. | Le billet ne remplace pas une sûreté réelle ou personnelle si le risque est élevé. |

Relation mixte | |||||

Billet à ordre avalisé par un tiers | Un tiers garantit le paiement du billet par aval pour renforcer la solvabilité. | 1 000 € à 500 000 €. | Court terme, Moyen terme | Ajoute un débiteur cambiaire supplémentaire en cas de non-paiement. | L’aval doit être exprimé conformément aux règles applicables aux effets de commerce. |

Relation commerciale | |||||

Refinancement d’une créance client | Une entreprise transforme une créance ouverte en billet mobilisable. | 2 000 € à 400 000 €. | Court terme | Facilite la cession, l’endossement ou l’escompte de la créance. | S’assurer que la créance sous-jacente est certaine, liquide et exigible à terme. |

Relation professionnelle | |||||

Paiement différé de prestataire par start-up | Une jeune société paie un prestataire après levée de fonds ou jalon prévu. | 1 000 € à 80 000 €. | Court terme, Moyen terme | Offre un engagement de paiement daté malgré une trésorerie initiale limitée. | Éviter une échéance dépendant d’un événement incertain sans rédaction adaptée. |

Relation commerciale | |||||

Solde de facture après contestation résolue | Après accord sur un litige de qualité ou prix, le solde est payé à terme. | 500 € à 150 000 €. | Court terme | Clôt le différend tout en donnant un calendrier de règlement. | Consigner l’accord sur les réserves, avoirs ou renonciations dans un écrit séparé. |

Paiement différé de sous-traitant BTP | Un entrepreneur principal promet de payer un sous-traitant à une échéance donnée. | 2 000 € à 300 000 €. | Court terme, Moyen terme | Donne au sous-traitant une preuve écrite du paiement futur. | Ne pas contourner les protections propres à la sous-traitance et au paiement direct. |

Relation professionnelle | |||||

Créance de fournisseur liée à un marché public | Un fournisseur privé attend le paiement d’un titulaire de marché public. | 2 000 € à 500 000 €. | Court terme | Sécurise temporairement la créance dans l’attente du règlement principal. | Vérifier les règles de sous-traitance, cession de créances et paiement public. |

Relation commerciale | |||||

Vente de matériel d’occasion entre professionnels | Une entreprise vend un équipement usagé avec paiement du prix à terme. | 500 € à 100 000 €. | Court terme, Moyen terme | Rend la vente possible sans crédit bancaire formel. | Prévoir l’état du matériel, les garanties exclues ou maintenues et la TVA. |

Relation professionnelle | |||||

Dette intragroupe à échéance courte | Une société du groupe formalise une dette envers une autre société liée. | 10 000 € à 2 000 000 € et plus. | Court terme, Moyen terme | Trace la dette intragroupe et son échéance pour la comptabilité. | Respecter l’intérêt social, les prix de transfert et les conventions réglementées. |

Relation commerciale | |||||

Rééchelonnement de dette fournisseur | Un fournisseur accepte de convertir un impayé en paiement à date future. | 1 000 € à 500 000 €. | Court terme, Moyen terme | Évite une rupture commerciale tout en documentant la dette. | Prévoir le sort des pénalités, intérêts de retard et garanties existantes. |

Relation mixte | |||||

Remboursement d’acompte ou avance reçue | Une partie promet de restituer une avance si une opération n’aboutit pas. | 500 € à 200 000 €. | Court terme, Moyen terme | Prévoit clairement la date de restitution d’une somme avancée. | Distinguer acompte, arrhes, dépôt de garantie et indemnité contractuelle. |

Relation professionnelle | |||||

Restitution différée de dépôt de garantie professionnel | Un débiteur promet de restituer un dépôt ou cautionnement financier à date fixée. | 500 € à 100 000 €. | Court terme, Moyen terme | Clarifie la restitution d’une somme conservée temporairement. | Vérifier les conditions de restitution et les compensations autorisées. |

Relation mixte | |||||

Paiement différé de charges de copropriété professionnelles | Un copropriétaire professionnel s’engage à régler des charges arriérées. | 500 € à 50 000 €. | Court terme, Moyen terme | Documente un échéancier d’apurement avec date de paiement précise. | Ne pas ignorer les procédures spécifiques de recouvrement du syndicat. |

Relation commerciale | |||||

Paiement différé de commission commerciale | Un mandant s’engage à payer une commission due à un apporteur ou agent. | 500 € à 100 000 €. | Court terme | Fixe la date de règlement d’une rémunération variable acquise. | Vérifier le fait générateur de la commission et la facture correspondante. |

Règlement d’indemnité d’agent commercial | Le mandant promet de payer une indemnité ou commission due à l’agent. | 1 000 € à 300 000 €. | Court terme, Moyen terme | Sécurise le paiement après rupture ou régularisation de la relation. | Respecter le régime légal de l’agent commercial et l’indemnité de cessation. |

Paiement prévu après médiation commerciale | Les parties conviennent d’un paiement futur à l’issue d’une médiation. | 500 € à 200 000 €. | Court terme, Moyen terme | Facilite l’exécution volontaire d’un accord de sortie de litige. | Joindre un accord écrit précisant la cause et l’étendue du paiement. |

Relation professionnelle | |||||

Paiement différé de redevances de licence | Un licencié promet de payer des redevances dues sur droits ou logiciel. | 500 € à 250 000 €. | Court terme, Moyen terme | Donne un support de paiement distinct au contrat de licence. | Maintenir la cohérence avec les audits, déclarations de ventes et résiliation. |

Paiement différé de droits d’auteur ou cession de droits | Un exploitant promet de payer une rémunération forfaitaire ou due à un auteur. | 500 € à 100 000 €. | Court terme, Moyen terme | Fixe l’échéance d’une rémunération contractuelle liée à l’exploitation. | Respecter le formalisme de cession des droits d’auteur et la rémunération prévue. |

Remboursement interne d’une avance de charges sociales ou fiscales | Une personne ou entité rembourse à une autre des charges payées pour son compte. | 500 € à 100 000 €. | Court terme | Trace une dette de remboursement entre parties privées. | Ne remplace jamais les obligations directes envers l’administration fiscale ou sociale. |

Relation civile | |||||

Remboursement de dette personnelle reprise entre proches | Un proche rembourse à date fixe une dette payée temporairement pour lui. | 300 € à 20 000 €. | Court terme, Moyen terme | Clarifie l’obligation de remboursement et limite les contestations familiales. | Conserver la preuve de la dette initiale et du paiement effectué pour autrui. |

Vente d’objet de valeur avec paiement à terme | L’acheteur paie ultérieurement un bijou, œuvre, instrument ou équipement coûteux. | 500 € à 100 000 €. | Court terme, Moyen terme | Formalise le prix restant dû après remise du bien. | Préciser l’état, l’authenticité, la livraison et les recours en cas de défaut. |

Relation professionnelle | |||||

Prêt professionnel non bancaire ponctuel | Un professionnel prête ponctuellement une somme à un autre hors activité bancaire habituelle. | 1 000 € à 200 000 €. | Court terme, Moyen terme | Matérialise le remboursement sans contrat de crédit bancaire complexe. | Éviter l’exercice habituel d’opérations de crédit réservé aux établissements autorisés. |

Paiement d’un solde lors d’une séparation d’associés | Un associé sortant reçoit un paiement différé convenu avec les autres parties. | 1 000 € à 300 000 €. | Moyen terme | Facilite une sortie ordonnée lorsque la trésorerie immédiate manque. | Coordonner avec pacte d’associés, cession de titres et quittances éventuelles. |

Relation commerciale | |||||

Solde de compte entre partenaires commerciaux | Deux partenaires arrêtent un solde net et conviennent d’un paiement futur. | 500 € à 500 000 €. | Court terme, Moyen terme | Simplifie le règlement d’un compte courant commercial soldé. | Annexer le relevé de compte accepté et éviter toute contestation résiduelle. |

Relation professionnelle | |||||

Paiement différé dans un bail professionnel | Un locataire professionnel s’engage à régler charges, travaux ou loyers à date fixe. | 1 000 € à 80 000 €. | Court terme, Moyen terme | Formalise l’apurement sans modifier tout le bail. | Conserver les clauses du bail sur défaut de paiement, indexation et garanties. |

Relation commerciale | |||||

Paiement différé de stock repris | Un repreneur paie le stock d’un vendeur après inventaire ou revente partielle. | 1 000 € à 250 000 €. | Court terme | Permet la reprise immédiate du stock avec règlement différé. | Annexer l’inventaire, la valorisation et les conditions de retour éventuel. |

Relation civile | |||||

Paiement différé de travaux entre particuliers | Un particulier paie à terme une prestation de travaux réalisée par un autre particulier. | 300 € à 15 000 €. | Court terme | Fixe une échéance pour le solde convenu entre les parties. | Attention au travail dissimulé, aux assurances et aux obligations déclaratives. |

Relation commerciale | |||||

Paiement différé de commande professionnelle en ligne | Un acheteur professionnel commande en ligne et règle par billet à ordre à échéance. | 500 € à 50 000 €. | Court terme | Combine commande numérique et engagement de paiement formalisé. | Assurer la cohérence avec les CGV, factures électroniques et preuve de commande. |

Relation civile | |||||

Remboursement entre co-emprunteurs ou codébiteurs | Un codébiteur rembourse à un autre une part de dette payée en avance. | 500 € à 100 000 €. | Court terme, Moyen terme | Clarifie le recours contributif entre personnes tenues d’une même dette. | Conserver la preuve du paiement initial et de la répartition convenue. |

Relation commerciale | |||||

Paiement à terme après sentence ou accord arbitral | Une partie organise le paiement d’une somme due après règlement arbitral. | 5 000 € à 1 000 000 € et plus. | Court terme, Moyen terme | Facilite l’exécution volontaire sans paiement immédiat intégral. | Ne pas affaiblir les voies d’exécution ou délais prévus par la décision. |

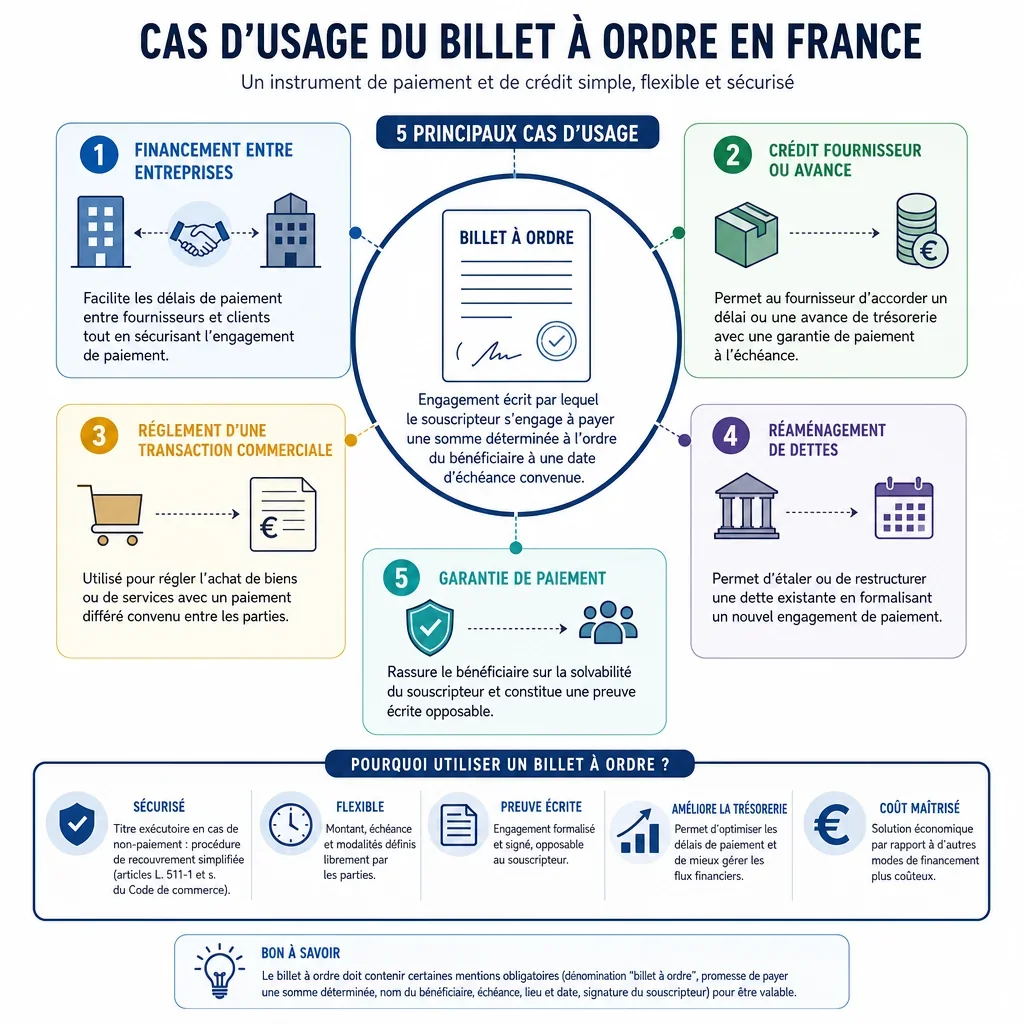

Quand Utiliser Un Billet À Ordre En France ?

Le billet à ordre est surtout pertinent pour des dettes certaines et datées : paiement différé d’une facture, reconnaissance d’un prêt, acompte de transaction ou financement de trésorerie. Les cas d’usage les plus fréquents concernent des échéances courtes ou moyennes, souvent entre 30 jours et 24 mois.

Quels Points Vérifier Avant De Signer Un Billet À Ordre ?

- Mentions obligatoires : le document doit notamment comporter la dénomination de billet à ordre, la promesse pure et simple de payer, l’échéance, le lieu de paiement, le bénéficiaire, la date et le lieu de souscription, ainsi que la signature du souscripteur.

- Capacité et pouvoirs : en entreprise, le signataire doit avoir le pouvoir d’engager la société ; entre particuliers, l’identité et la capacité des parties doivent être vérifiées.

- Échéance réaliste : un billet à ordre est plus adapté lorsque la date de paiement est claire ; les usages longs exigent davantage de garanties complémentaires.

- Endossement et escompte : dans les relations commerciales, le billet peut faciliter la mobilisation d’une créance auprès d’une banque, mais cela dépend de l’acceptation bancaire et de la solvabilité du souscripteur.

Quels Cas Nécessitent Une Vigilance Renforcée ?

Les prêts entre particuliers, les ventes de fonds de commerce, les acquisitions de titres, les transactions immobilières et les restructurations de dettes exigent une rédaction très précise. Il faut éviter d’utiliser un billet à ordre pour contourner un formalisme légal, une réglementation du crédit ou une garantie obligatoire. Pour les montants importants, il est prudent d’ajouter des documents justificatifs et, si nécessaire, une garantie séparée.