KI-generierte Rechnung für den Einsatz in Deutschland

PDF & Word - 2026 Aktualisiert

Docaro Preise

Wann benötigen Sie eine Rechnung in Deutschland?

Deutsche Rechtsvorschriften für eine Rechnung

Die Verwendung der falschen Struktur oder Art einer Rechnung kann zu steuerrechtlichen oder rechtlichen Problemen in Deutschland führen.

Was eine ordnungsgemäße Rechnung enthalten sollte

- Vollständige AdressenDie Rechnung muss die vollständigen Namen und Adressen des Rechnungsstellers und des Empfängers enthalten.

- RechnungsdatumDas Datum der Ausstellung der Rechnung ist zwingend erforderlich.

- Einzigartige RechnungsnummerJede Rechnung erhält eine fortlaufende und eindeutige Nummer zur Nachverfolgung.

- Detaillierte LeistungsbeschreibungEine klare Auflistung der erbrachten Waren oder Dienstleistungen mit genauen Angaben ist notwendig.

- Mengen und PreiseDie Menge, den Einzelpreis pro Einheit und den Gesamtpreis für jede Position müssen angegeben werden.

- Steuersatz und SteuerbetragDer anwendbare Mehrwertsteuersatz und der daraus resultierende Steuerbetrag sind explizit aufzuführen.

- GesamtbetragDer endgültige Gesamtbetrag inklusive aller Steuern und Gebühren muss klar ersichtlich sein.

- ZahlungsbedingungenAngaben zum Zahlungsziel und möglichen Zahlungsmethoden erleichtern die Abwicklung.

Erstellen Sie Ihr Dokument in 4 Einfachen Schritten

Warum Docaro verwenden?

Deutschland

DeutschlandKostenloses Beispiel Rechnung Vorlage

Hier ist ein Beispiel für eine kostenlose Vorlage eines Rechnung zur Verwendung in Deutschland, generiert von unserem KI-Modell.

Die Klauseln in Ihrem tatsächlichen Rechnung werden von diesem Beispiel abweichen, da sie vollständig maßgeschneidert auf Ihre Anforderungen zugeschnitten sind, wie sie im Fragebogen angegeben sind, den Sie ausfüllen.

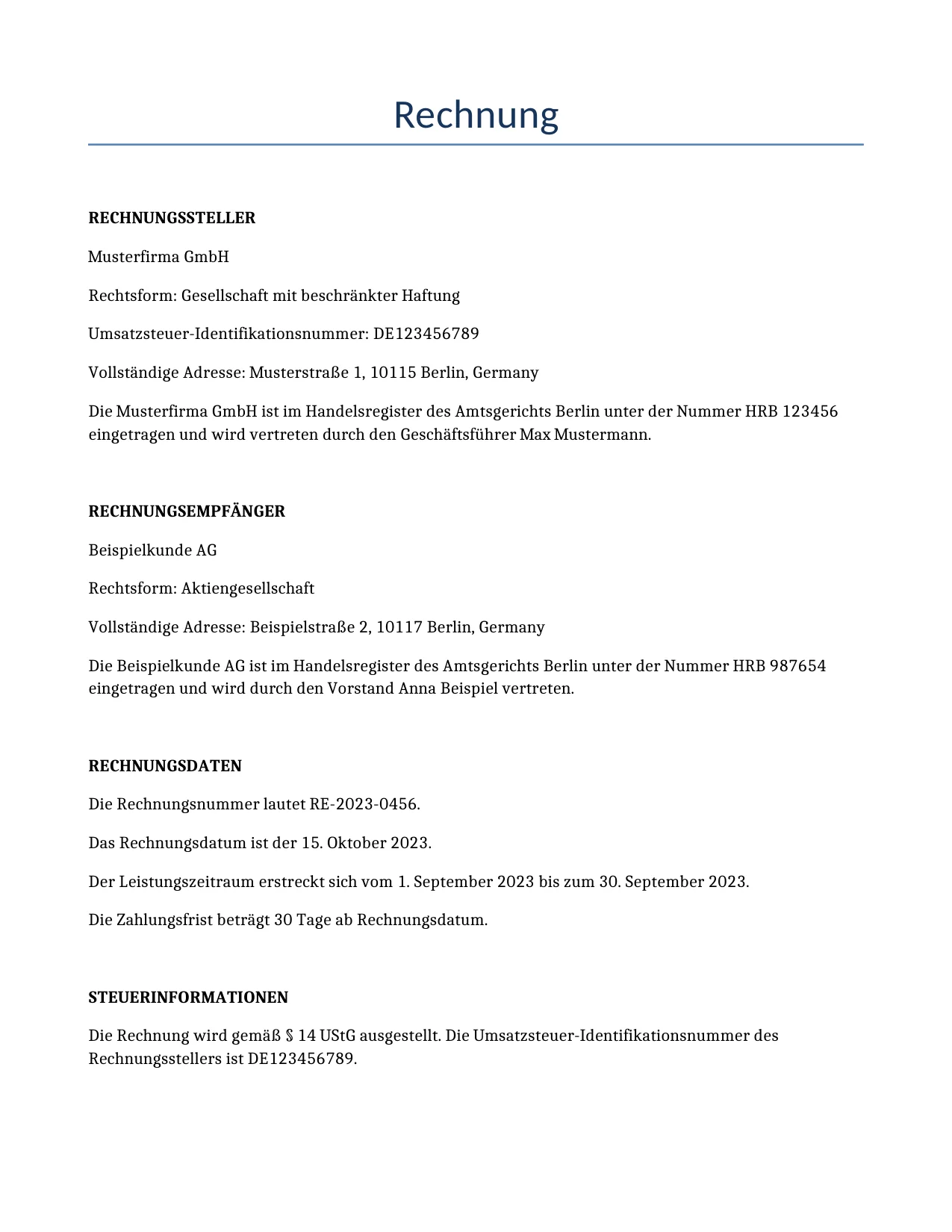

Rechnung

RECHNUNGSSTELLER

Musterfirma GmbH

Rechtsform: Gesellschaft mit beschränkter Haftung

Umsatzsteuer-Identifikationsnummer: DE123456789

Vollständige Adresse: Musterstraße 1, 10115 Berlin, Germany

Die Musterfirma GmbH ist im Handelsregister des Amtsgerichts Berlin unter der Nummer HRB 123456 eingetragen und wird vertreten durch den Geschäftsführer Max Mustermann.

RECHNUNGSEMPFÄNGER

Beispielkunde AG

Rechtsform: Aktiengesellschaft

Vollständige Adresse: Beispielstraße 2, 10117 Berlin, Germany

Die Beispielkunde AG ist im Handelsregister des Amtsgerichts Berlin unter der Nummer HRB 987654 eingetragen und wird durch den Vorstand Anna Beispiel vertreten.

RECHNUNGSDATEN

Die Rechnungsnummer lautet RE-2023-0456.

Das Rechnungsdatum ist der 15. Oktober 2023.

Der Leistungszeitraum erstreckt sich vom 1. September 2023 bis zum 30. September 2023.

Die Zahlungsfrist beträgt 30 Tage ab Rechnungsdatum.

STEUERINFORMATIONEN

Die Rechnung wird gemäß § 14 UStG ausgestellt. Die Umsatzsteuer-Identifikationsnummer des Rechnungsstellers ist DE123456789.

LEISTUNGSBESCHREIBUNG

Die Musterfirma GmbH hat für die Beispielkunde AG eine umfassende Webentwicklung durchgeführt. Die Leistung umfasst das Design, die Programmierung und das Testing der neuen Unternehmenswebsite. Menge: 1 Projekt. Die Leistung wurde vollständig im Zeitraum vom 1. September 2023 bis zum 30. September 2023 erbracht.

POSITIONSLISTE

Die Positionsliste ist wie folgt aufgeschlüsselt:

Menge | Beschreibung | Einzelpreis netto | Gesamtpreis netto | MwSt.-Satz | MwSt.-Betrag | Gesamtpreis brutto

1 | Webentwicklungsprojekt (Design, Programmierung und Testing der neuen Unternehmenswebsite für den Zeitraum 01.09.2023 - 30.09.2023) | 602,50 Euro | 602,50 Euro | 19% | 114,48 Euro | 716,98 Euro

Die Zwischensumme beträgt 602,50 Euro netto.

Die Mehrwertsteuer in Höhe von 114,48 Euro wird zur Zwischensumme addiert.

Rechnungsbetrag: 716,98 Euro (siebenhundertsechzehn Euro und achtundneunzig Cent).

ZAHLUNGSBEDINGUNGEN

Die Zahlung ist bis zum 14. November 2023 fällig und per Banküberweisung auf das unten genannte Konto der Musterfirma GmbH zu leisten.

Die Bankverbindung der Musterfirma GmbH lautet IBAN DE12 3456 7890 1234 5678 90 und BIC DEUTDEDBBER.

Bei verspäteter Zahlung gelten die gesetzlichen Verzugszinsen gemäß § 288 BGB. Zusätzlich kann ein Pauschalbetrag von 40 Euro für Mahnkosten gemäß § 288 Abs. 5 BGB erhoben werden.

ANWENDBARES RECHT

Auf diese Rechnung und alle damit verbundenen Rechtsbeziehungen findet ausschließlich das Recht der Bundesrepublik Deutschland Anwendung.

Gerichtsstand für alle Streitigkeiten aus oder im Zusammenhang mit dieser Rechnung ist Berlin sofern die Beispielkunde AG Kaufmann, Kaufmannin, juristische Person des öffentlichen Rechts oder öffentlich-rechtliches Sondervermögen ist.

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Um das vollständige, personalisierte Dokument zu generieren, beantworten Sie eine kurze Reihe von Fragen und Ihr Dokument wird sofort erstellt.