KI-generierter deutscher Darlehensvertrag

PDF & Word - 2026 Aktualisiert

Docaro Preise

Wann benötigen Sie einen Darlehensvertrag in Deutschland?

Deutsche Rechtsregeln für einen Darlehensvertrag

Die Verwendung der falschen Vertragsart kann unbeabsichtigte rechtliche Verpflichtungen oder Haftungsrisiken für Kreditgeber und Kreditnehmer schaffen.

Was ein richtiger Darlehensvertrag enthalten sollte

- Parteien und BetragNennen Sie den Darlehensgeber, den Darlehensnehmer und den genauen Betrag des Darlehens.

- Zinsen und KostenGeben Sie den Zinssatz, die Berechnungsmethode und eventuelle zusätzliche Gebühren an.

- RückzahlungsplanLegen Sie fest, wann und in welchen Raten der Betrag zurückgezahlt werden muss.

- SicherheitenBeschreiben Sie etwaige Sicherheiten wie Pfandrechte oder Bürgschaften, falls vorhanden.

- FälligkeitsfolgenErklären Sie, was passiert, wenn Zahlungen verspätet oder ausbleiben, inklusive Mahngebühren.

- KündigungsbedingungenDefinieren Sie die Bedingungen, unter denen der Vertrag vorzeitig gekündigt werden kann.

- Anwendbares RechtStellen Sie klar, dass deutsches Recht gilt und den Gerichtsstand fest.

Erstellen Sie Ihr Dokument in 4 Einfachen Schritten

Warum Docaro verwenden?

Deutschland

DeutschlandKostenloses Beispiel Darlehensvertrag Vorlage

Hier ist ein Beispiel für eine kostenlose Vorlage eines Darlehensvertrag zur Verwendung in Deutschland, generiert von unserem KI-Modell.

Die Klauseln in Ihrem tatsächlichen Darlehensvertrag werden von diesem Beispiel abweichen, da sie vollständig maßgeschneidert auf Ihre Anforderungen zugeschnitten sind, wie sie im Fragebogen angegeben sind, den Sie ausfüllen.

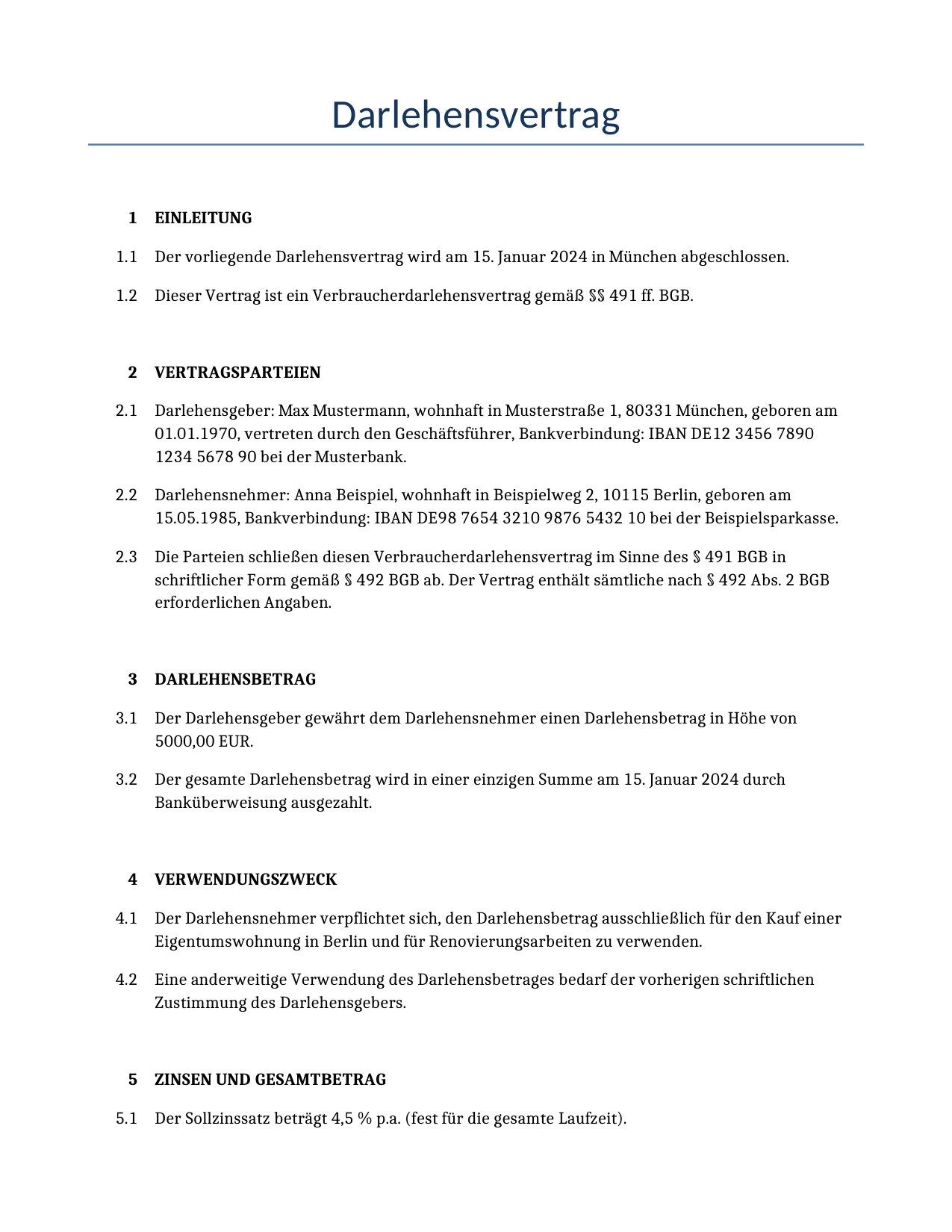

Darlehensvertrag

1EINLEITUNG

Der vorliegende Darlehensvertrag wird am 15. Januar 2024 in München abgeschlossen.

Dieser Vertrag ist ein Verbraucherdarlehensvertrag gemäß §§ 491 ff. BGB.

2VERTRAGSPARTEIEN

Darlehensgeber: Max Mustermann, wohnhaft in Musterstraße 1, 80331 München, geboren am 01.01.1970, vertreten durch den Geschäftsführer, Bankverbindung: IBAN DE12 3456 7890 1234 5678 90 bei der Musterbank.

Darlehensnehmer: Anna Beispiel, wohnhaft in Beispielweg 2, 10115 Berlin, geboren am 15.05.1985, Bankverbindung: IBAN DE98 7654 3210 9876 5432 10 bei der Beispielsparkasse.

Die Parteien schließen diesen Verbraucherdarlehensvertrag im Sinne des § 491 BGB in schriftlicher Form gemäß § 492 BGB ab. Der Vertrag enthält sämtliche nach § 492 Abs. 2 BGB erforderlichen Angaben.

3DARLEHENSBETRAG

Der Darlehensgeber gewährt dem Darlehensnehmer einen Darlehensbetrag in Höhe von 5000,00 EUR.

Der gesamte Darlehensbetrag wird in einer einzigen Summe am 15. Januar 2024 durch Banküberweisung ausgezahlt.

4VERWENDUNGSZWECK

Der Darlehensnehmer verpflichtet sich, den Darlehensbetrag ausschließlich für den Kauf einer Eigentumswohnung in Berlin und für Renovierungsarbeiten zu verwenden.

Eine anderweitige Verwendung des Darlehensbetrages bedarf der vorherigen schriftlichen Zustimmung des Darlehensgebers.

5ZINSEN UND GESAMTBETRAG

Der Sollzinssatz beträgt 4,5 % p.a. (fest für die gesamte Laufzeit).

Der effektive Jahreszins (effektiver Jahreszins gemäß § 6 PAngV) beträgt 4,8 %.

Der Gesamtbetrag, den der Darlehensnehmer zu zahlen hat, beträgt 5.412,00 EUR (Darlehensbetrag zuzüglich Zinsen und Kosten).

Die Zinsberechnung erfolgt nach der Actual/365-Methode. Die Zinsen sind monatlich zu zahlen. Die Zinslaufzeit beginnt am 15.01.2024.

Beispielrechnung: Bei einem Nettodarlehensbetrag von 5.000 EUR, einem Sollzinssatz von 4,5 % p.a. und einer Laufzeit von 36 Monaten ergibt sich ein monatlicher Gesamtrate von ca. 150,33 EUR, was zu dem oben genannten Gesamtbetrag führt.

6LAUFZEIT UND RÜCKZAHLUNG

Die Laufzeit des Darlehens beträgt 36 Monate und endet am 15. Januar 2027.

Die Rückzahlung erfolgt in monatlichen Raten gemäß dem nachfolgenden Tilgungsplan.

7TILGUNGSPLAN

Der erste Tilgungstermin erfolgt am 15. Februar 2024.

Der Tilgungsplan läuft über 36 Monate bis zum 15. Januar 2027.

Der Darlehensnehmer zahlt monatlich einen Betrag von 150,33 EUR (Tilgung und Zinsen als Annuitätendarlehen).

Die Tilgungsraten sind jeweils am 15. Tag des Monats fällig.

Der Tilgungsplan ist als Annuitätendarlehen ausgestaltet.

8FRÜHE RÜCKZAHLUNG

Der Darlehensnehmer ist gemäß § 500 BGB jederzeit berechtigt, das Darlehen ganz oder teilweise vorzeitig zurückzuzahlen.

Im Falle der vorzeitigen Rückzahlung mindern sich die zu zahlenden Zinsen und der Gesamtbetrag entsprechend. Eine Vorfälligkeitsentschädigung gemäß § 502 BGB darf 1 % bzw. 0,5 % des vorzeitig zurückgezahlten Betrages (je nach Restlaufzeit) nicht übersteigen und entfällt, wenn die Restlaufzeit weniger als ein Jahr beträgt oder bei variablen Zinsen.

Der Darlehensnehmer hat das Recht, den Darlehensgeber zur Mitteilung des genauen Betrages der Vorfälligkeitsentschädigung aufzufordern.

9SICHERHEIT

Der Darlehensnehmer stellt dem Darlehensgeber Sicherheiten in Form einer Hypothek auf eine Immobilie in Berlin und eines Pfandrechts an einem Fahrzeug. Die Sicherheiten werden durch separate Sicherungsverträge (Sicherungsabrede) geregelt, auf die hiermit verwiesen wird.

Die Hypothek wird als Grundschuld in Höhe von 6.000 EUR im Grundbuch eingetragen. Die Eintragung erfolgt im Grundbuch des Amtsgerichts Berlin-Mitte. Der Darlehensnehmer verpflichtet sich, alle für die Eintragung erforderlichen Erklärungen abzugeben und die Kosten zu tragen.

Das Pfandrecht am Fahrzeug (Mercedes-Benz E-Klasse, Baujahr 2020) wird durch Übergabe des Fahrzeugbriefs und Abschluss eines Pfandvertrages bestellt. Der geschätzte Wert der Sicherheiten beträgt insgesamt 150.000 EUR, ermittelt durch ein unabhängiges Sachverständigengutachten.

Die Sicherheiten werden mit Auszahlung des Darlehens wirksam. Der Darlehensgeber ist berechtigt, bei Verwertung der Sicherheiten den Erlös auf die Forderung anzurechnen.

10VERZUG UND MAHNUNG

Bei Zahlungsverzug gelten die gesetzlichen Verzugszinsen gemäß § 288 BGB (Basiszinssatz zuzüglich 5 Prozentpunkte).

Der Darlehensgeber ist berechtigt, Mahnungen zu versenden. Die Mahnkosten sind auf die tatsächlich entstandenen Kosten beschränkt und dürfen nicht höher als 5,00 EUR pro Mahnung sein, sofern diese angemessen sind.

Der Verzug tritt gemäß § 286 BGB ein, spätestens jedoch 30 Tage nach Fälligkeit und Zugang einer Rechnung oder gleichwertigen Zahlungsaufstellung.

Der Darlehensnehmer hat die Kosten der Mahnung und der Rechtsverfolgung zu tragen, soweit diese erforderlich und angemessen sind.

11FÄLLIGKEIT UND VERZUG

Die monatlichen Raten sind jeweils am 15. des Monats fällig.

Bei Verzug sind Verzugszinsen gemäß § 288 BGB zu zahlen. Pauschale Säumniszuschläge sind unzulässig; es gelten nur die gesetzlichen Ansprüche.

Der Verzug tritt nach Mahnung oder gemäß den gesetzlichen Vorschriften ein.

12KÜNDIGUNG

Der Darlehensnehmer hat gemäß § 500 BGB das Recht, den Vertrag mit einer Frist von einem Monat zu kündigen. Das ordentliche Kündigungsrecht des Darlehensgebers ist ausgeschlossen, soweit nicht ein wichtiger Grund vorliegt.

Beide Parteien haben das Recht zur außerordentlichen Kündigung aus wichtigem Grund gemäß § 314 BGB, insbesondere bei erheblichem Zahlungsverzug oder Insolvenz.

Bei Kündigung wird der ausstehende Gesamtbetrag sofort fällig, abzüglich ersparter Zinsen.

13VERTRAGSÄNDERUNGEN

Änderungen oder Ergänzungen dieses Vertrages bedürfen der Schriftform.

Zustellungen von Änderungen oder Ergänzungen erfolgen per eingeschriebenem Brief mit Rückschein oder elektronisch per E-Mail mit Lesebestätigung.

14SALVATORISCHE KLAUSEL

Sollte eine Bestimmung dieses Vertrages unwirksam sein oder werden, so berührt dies die Wirksamkeit der übrigen Bestimmungen nicht.

Die Vertragsparteien verpflichten sich, die unwirksame Bestimmung durch eine wirksame Regelung zu ersetzen, die dem wirtschaftlichen Zweck der unwirksamen Bestimmung am nächsten kommt.

15GERICHTSSTAND

Für alle Streitigkeiten aus diesem Vertrag wird der ausschließliche Gerichtsstand am Sitz des Darlehensgebers vereinbart, soweit der Darlehensnehmer Kaufmann, juristische Person des öffentlichen Rechts oder öffentlich-rechtliches Sondervermögen ist. Andernfalls gilt der gesetzliche Gerichtsstand.

16ANWENDBARES RECHT

Auf diesen Vertrag findet ausschließlich deutsches Recht Anwendung.

This example shows approximately 70% of a typical document and is provided for illustrative purposes only. The remaining content has been omitted.

Every document generated by Docaro is tailored to your specific circumstances, jurisdiction and the information you provide. The completed document includes all applicable clauses and provisions required for your situation.

Um das vollständige, personalisierte Dokument zu generieren, beantworten Sie eine kurze Reihe von Fragen und Ihr Dokument wird sofort erstellt.