AI 生成的增值税专用发票,用于中国

PDF & Word - 2026 已更新

使用我们的AI工具快速生成专业的增值税专用发票(正式发票),帮助中国企业轻松处理税务发票需求,提升效率并确保合规。

免费即时文件创建。

根据 中国 法律量身定制。

无需注册或月度订阅。

Docaro 定价

基本

免费

文档生成

无需注册

无订阅

下载带水印的 PDF

高级

$4.99 USD

文档生成

无需注册

无订阅

下载干净的 PDF

下载 Microsoft Word

下载 HTML

下载文本

电子邮件文档

免费生成您的文档。 仅当您喜欢结果 并需要无水印版本时付费。

在中国何时需要增值税专用发票?

- 销售货物或服务当您向企业客户销售货物或提供应税服务时,需要开具增值税专用发票以支持其进项税抵扣。

- 进项税抵扣使用增值税专用发票,企业可以抵扣采购环节的增值税,从而降低整体税负。

- 税务合规开具正规发票有助于企业遵守中国税务法规,避免罚款和审计风险。

- 业务结算发票是企业间结算和报销的必要凭证,确保交易记录清晰可靠。

- 专业起草的重要性一份准确起草的增值税专用发票能防止错误导致的税务纠纷和财务损失。

增值税专用发票的中国法律规则

- 发票类型增值税专用发票是企业用于抵扣增值税的专用凭证,必须由税务机关授权的系统开具。

- 开具要求发票需真实记录交易细节,包括买卖双方信息、金额和税率,避免虚开发票。

- 使用期限开具后180天内需认证,否则无法用于税款抵扣。

- 保管义务企业须保存发票副本至少5年,以备税务检查。

- 违规处罚虚开或伪造发票将面临罚款、补税甚至刑事责任。

重要

使用错误的发票结构可能导致税务合规问题或无效凭证。

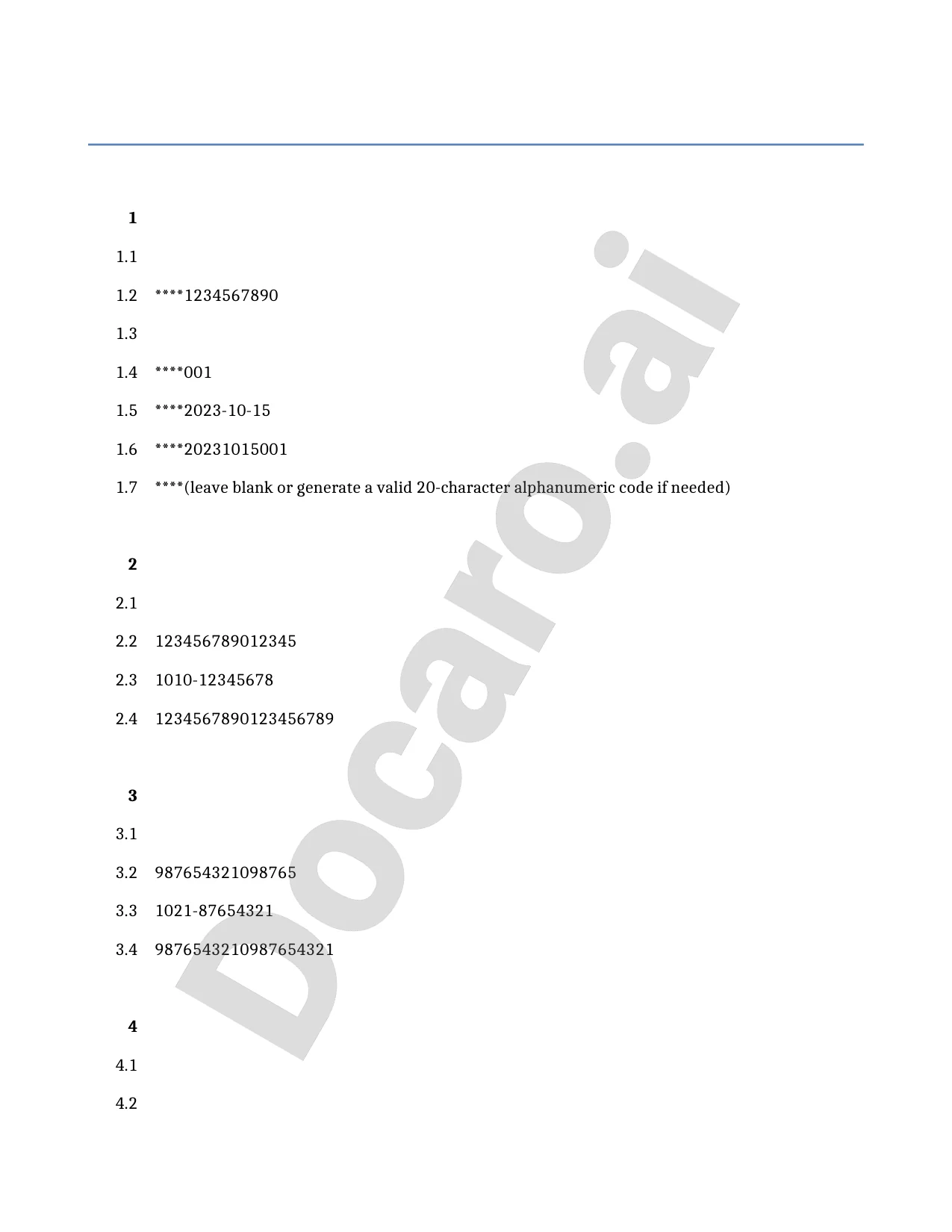

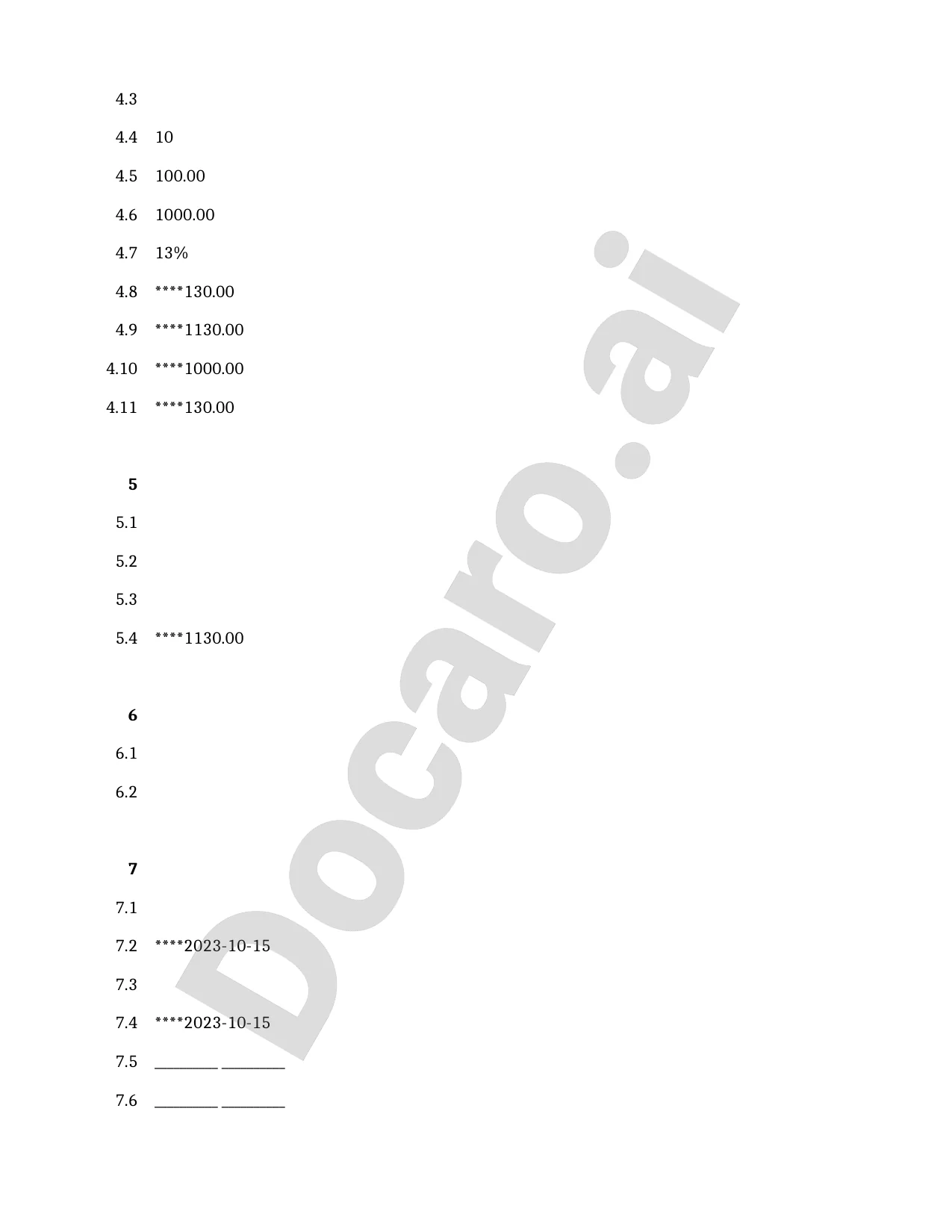

正规增值税专用发票应包含什么

- 发票名称和号码发票顶部需标明'增值税专用发票'字样,并有唯一的发票代码和号码,便于税务追踪。

- 开票日期明确填写发票开具的日期,确保交易时间记录准确。

- 买卖双方信息包括购方和销方的名称、纳税人识别号、地址和开户行等基本资料。

- 商品或服务详情列出商品名称、规格、数量、单价和金额,总计金额需清晰显示。

- 税率和税额注明适用的增值税税率,并计算出对应的税额。

- 总金额显示不含税金额、税额和含税总金额的合计。

- 开票人及审核信息包含开票人、复核人和销售方的印章,以验证发票真实性。

- 密码区底部有防伪密码区,用于税务验证发票的有效性。

为什么免费模板使用增值税专用发票存在风险

免费的增值税专用发票模板往往缺乏专业性和合规性,可能导致格式不符合国家税务局的要求、内容不完整或表述不准确,从而引发税务稽查、罚款或法律纠纷等问题。企业使用这些模板时,容易忽略个性化需求,如特定税率计算或交易细节,增加后期修改和风险。

AI生成的定制化增值税专用发票文档能够根据您的具体企业信息和交易场景智能生成,确保格式标准化、内容精准合规,并自动优化税务术语和计算逻辑,提供高效、专业的解决方案,帮助企业避免潜在风险并提升文档质量。

在4个简单步骤中生成您的文档

1

回答几个问题

我们的AI引导您完成所需信息。

2

生成您的文档

Docaro 根据您的要求定制专属文档。

3

审查 & 编辑

审核您的文档并提交任何进一步请求的更改。

4

下载 & 签署

将您的待签名文档下载为 PDF、Microsoft Word、Txt 或 HTML 格式。

Why Use Our Docaro?

快速生成

快速生成全面的 增值税专用发票,消除与传统文件起草相关的麻烦和时间。

引导过程

我们用户友好的平台将逐步指导您完成文档的每个部分,提供上下文和指导,以确保您提供所有必要的信息,以完成准确的增值税专用发票。

比合法模板更安全

我们从不使用法律模板。所有文件都是从基本原则逐条生成的,确保您的文件是量身定制的,并专门根据您提供的信息量身定制。这将产生比任何法律模板更安全、更准确的文件。

专业格式化

您的 增值税专用发票 将按照专业标准进行格式化,包括标题、条款编号和结构化布局。无需进一步编辑。下载您的文档(PDF、Microsoft Word、TXT 或 HTML)。

根据中国的法律量身定制

我们的AI模型在起草过程中考虑了中国最新的法律标准和法规。

划算

免费生成并下载带水印的文档版本。只有在您想要移除水印并获得文档的完全访问权限时才需要付费。没有每月订阅或隐藏费用。一次性付费,永久使用您的文档。

无需注册或每月订阅

无需付款或注册即可开始生成您的 增值税专用发票。

需要在其他国家生成 增值税专用发票 吗?

选择国家: 中国

中国

中国免费示例 增值税专用发票 模板

以下是我们的 AI 模型生成的免费 增值税专用发票 模板示例,用于在 中国 中使用。

您实际 增值税专用发票 中的条款将与此示例有所不同,因为它们将完全根据您在问卷中设定的要求量身定制。

Page 1

Page 2

考虑在 中国 选择 增值税专用发票 时有用的资源

www.gov.uk

www.business.gov.uk

www.gov.uk

www.gov.uk

www.gov.uk

中国 参考立法

以下立法与在中国生成增值税专用发票有关:

•

该法规定了税收征收管理的原则和程序,包括发票作为税收凭证的使用要求。正式发票需符合该法的相关规定。

常见问题

增值税专用发票是中华人民共和国税务机关监制的专用发票,用于增值税一般纳税人之间销售货物或提供加工、修理修配劳务开具的发票。它不仅用于企业内部记账,还可作为增值税进项税额的抵扣凭证,具有较高的法律效力。

文档生成常见问题解答

Docaro 是一款由人工智能驱动的法律和公司文件生成器,可帮助您在几分钟内创建格式完整的法律合同和协议。只需回答几个引导性问题,即可立即下载您的文件。

您可能还对

咨询服务协议是一种法律文件,用于规定咨询服务提供方与接收方之间的权利、义务和服务条款。

有限责任公司公司章程是规定公司组织结构、股东权利义务及经营管理规则的内部文件。

公司章程是公司成立时制定的基本文件,规定公司的组织结构、经营原则和股东权利义务等重要事项。

股权购买协议是买卖双方约定转让股权的法律文件,规定交易条款、权利义务及条件。

创始人协议是公司创始人们就股权分配、职责分工、权利义务等事项达成的协议,用于规范创始人的关系和公司初期运营。

企业买卖协议是买卖双方就企业股权或资产转让达成的法律协议,规定转让条件、价格和权利义务。

遗产变更契约是一种法律文件,用于修改遗产分配或遗嘱条款。

买卖合同是买卖双方就财产买卖达成的协议,规定权利义务和条款。

股票转让协议是用于记录和确认股票所有权从一方转让给另一方的法律文件。

意向书是一种文件,表达一方对未来交易或协议的初步意向,但通常不具有法律约束力。

相关文章

本文详解增值税专用发票的开具流程,包括申请条件、开票步骤、常见问题及注意事项,帮助企业合规操作,提升税务效率。

本文详细解释增值税专用发票与普通发票的区别,包括开具条件、用途、抵扣功能及注意事项,帮助企业正确选择和使用发票,避免税务风险。

本文详细讲解如何正确使用增值税专用发票抵扣税款,包括开票要求、审核流程、常见错误及注意事项,帮助企业合规降低税负,提升财务效率。