AI 生成的中国的借款合同

PDF & Word - 2026 已更新

使用我们的AI工具快速生成专业的中国借款合同(贷款协议),确保符合中国法律要求,适用于个人和企业借款场景。

免费即时文件创建。

根据 中国 法律量身定制。

无需注册或月度订阅。

Docaro 定价

基本

免费

文档生成

无需注册

无订阅

下载带水印的 PDF

高级

$4.99 USD

文档生成

无需注册

无订阅

下载干净的 PDF

下载 Microsoft Word

下载 HTML

下载文本

电子邮件文档

免费生成您的文档。 仅当您喜欢结果 并需要无水印版本时付费。

在中国何时需要借款合同?

- 个人借贷当你向朋友或家人借钱时,使用借款合同可以明确借贷金额、还款时间,避免以后发生误会。

- 商业贷款企业间借贷资金时,借款合同有助于规定利息和担保条款,保护双方的利益。

- 房产或车辆购买分期购买房产或车辆时,借款合同能记录付款计划,防止纠纷。

- 紧急资金需求遇到突发医疗或教育费用时,借款合同提供书面证明,确保借贷关系清晰。

- 为什么重要一份规范的借款合同能减少法律风险,维护借贷双方的权利和义务。

中国借款合同的法律规则

- 合同形式借款合同可以是书面、口头或电子形式,但建议使用书面形式以便证明。

- 借款人义务借款人必须按约定时间偿还本金和利息,否则可能面临法律责任。

- 利息限制借款利息不得超过国家规定的上限,超出部分不受法律保护。

- 担保方式借款可以不设担保,但设置抵押或保证可降低出借人风险。

- 合同效力合同一经双方同意即生效,违反合同可通过法院强制执行。

- 法定要求合同需明确借款金额、期限、利率和还款方式,以确保合法有效。

重要

使用错误的贷款协议类型或结构可能导致法律效力无效或产生意外的债务责任。

借款合同应该包含什么

- 借款人信息明确借款人的姓名、身份证号和联系方式。

- 贷款人信息列出贷款人的姓名、身份证号和联系方式。

- 借款金额写清借款的具体金额和货币种类。

- 借款用途说明借款的用途,如个人消费或生意投资。

- 利率和利息规定借款利率、计算方式和支付时间。

- 还款期限指定还款的开始日期、结束日期和方式。

- 还款方式描述如何还款,比如一次性或分期付款。

- 违约责任说明如果不按时还款的后果和罚则。

- 合同生效注明合同的生效条件和终止条件。

- 争议解决约定发生纠纷时如何处理,如通过法院解决。

为什么免费模板对借款合同存在风险

大多数免费借款合同模板基于通用条款,忽略了中国借款法律的具体要求。错误表述可能导致合同无效、利息条款不符合法规、或在纠纷中无法保护借款人权益,甚至引发法律责任。

使用AI生成的定制借款合同,能根据您的具体情况智能调整条款,确保符合中国法律标准,提供个性化保护,减少风险并提升合同效力。

在4个简单步骤中生成您的文档

1

回答几个问题

我们的AI引导您完成所需信息。

2

生成您的文档

Docaro 根据您的要求定制专属文档。

3

审查 & 编辑

审核您的文档并提交任何进一步请求的更改。

4

下载 & 签署

将您的待签名文档下载为 PDF、Microsoft Word、Txt 或 HTML 格式。

Why Use Our Docaro?

快速生成

快速生成全面的 借款合同,消除与传统文件起草相关的麻烦和时间。

引导过程

我们用户友好的平台将逐步指导您完成文档的每个部分,提供上下文和指导,以确保您提供所有必要的信息,以完成准确的借款合同。

比合法模板更安全

我们从不使用法律模板。所有文件都是从基本原则逐条生成的,确保您的文件是量身定制的,并专门根据您提供的信息量身定制。这将产生比任何法律模板更安全、更准确的文件。

专业格式化

您的 借款合同 将按照专业标准进行格式化,包括标题、条款编号和结构化布局。无需进一步编辑。下载您的文档(PDF、Microsoft Word、TXT 或 HTML)。

根据中国的法律量身定制

我们的AI模型在起草过程中考虑了中国最新的法律标准和法规。

划算

免费生成并下载带水印的文档版本。只有在您想要移除水印并获得文档的完全访问权限时才需要付费。没有每月订阅或隐藏费用。一次性付费,永久使用您的文档。

无需注册或每月订阅

无需付款或注册即可开始生成您的 借款合同。

需要在其他国家生成 借款合同 吗?

选择国家: 中国

中国

中国免费示例 借款合同 模板

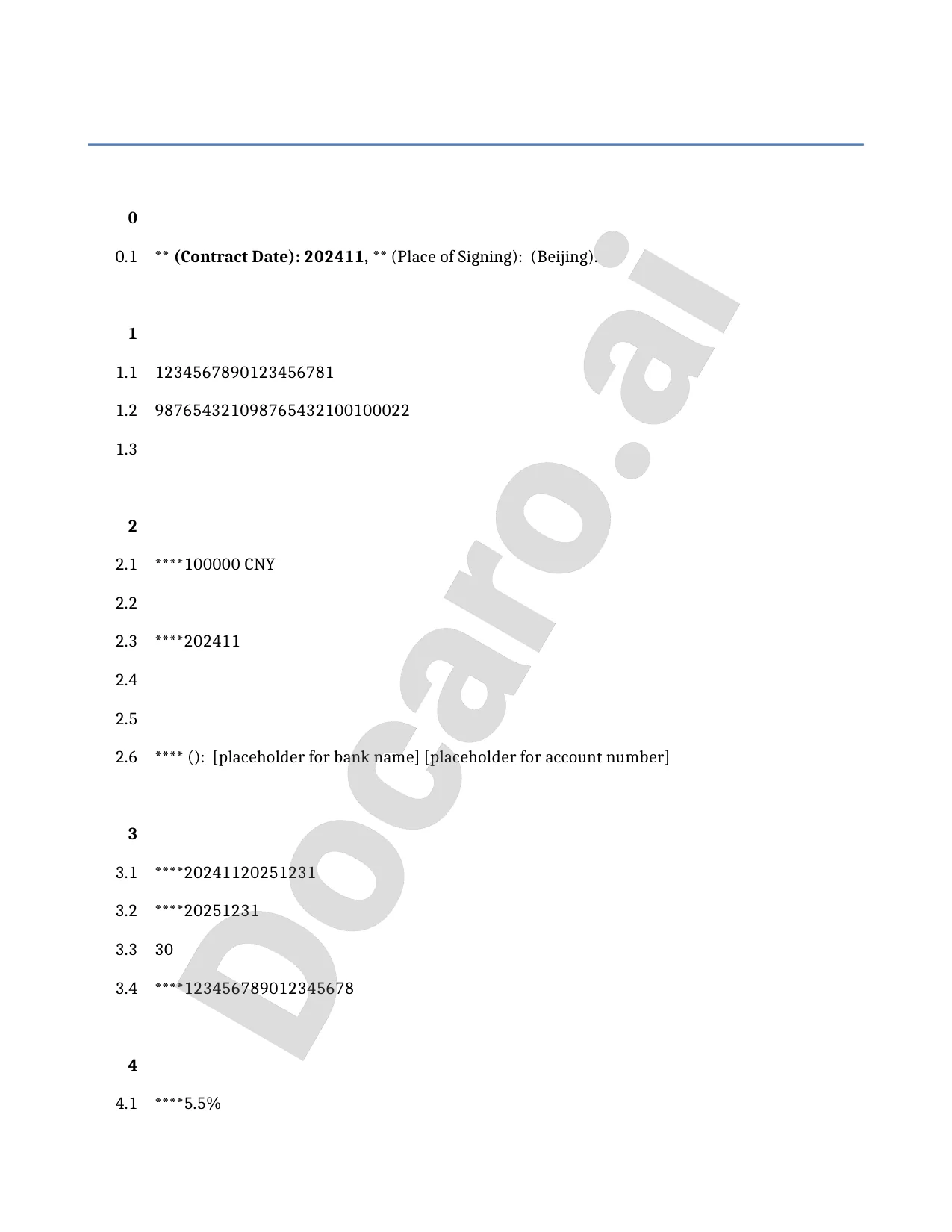

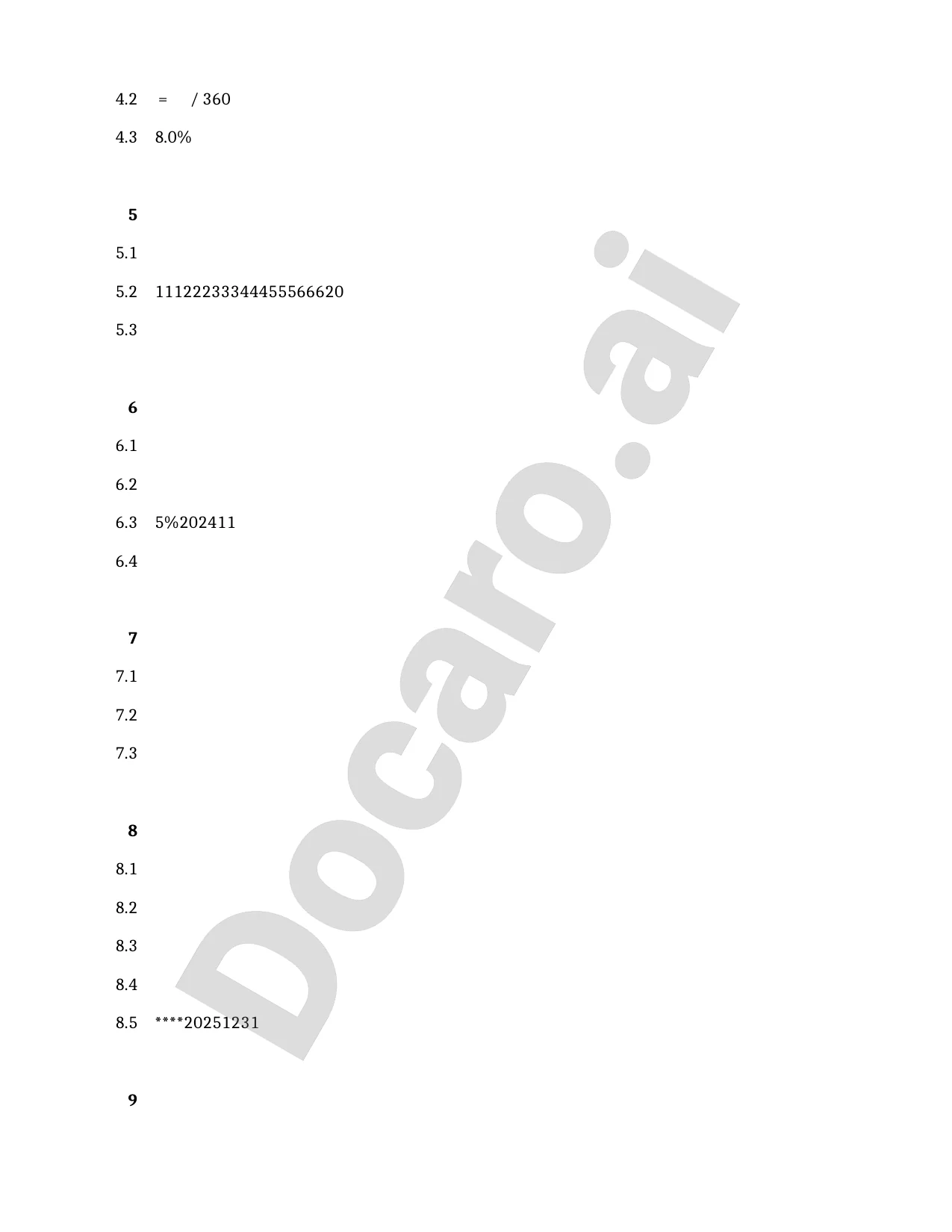

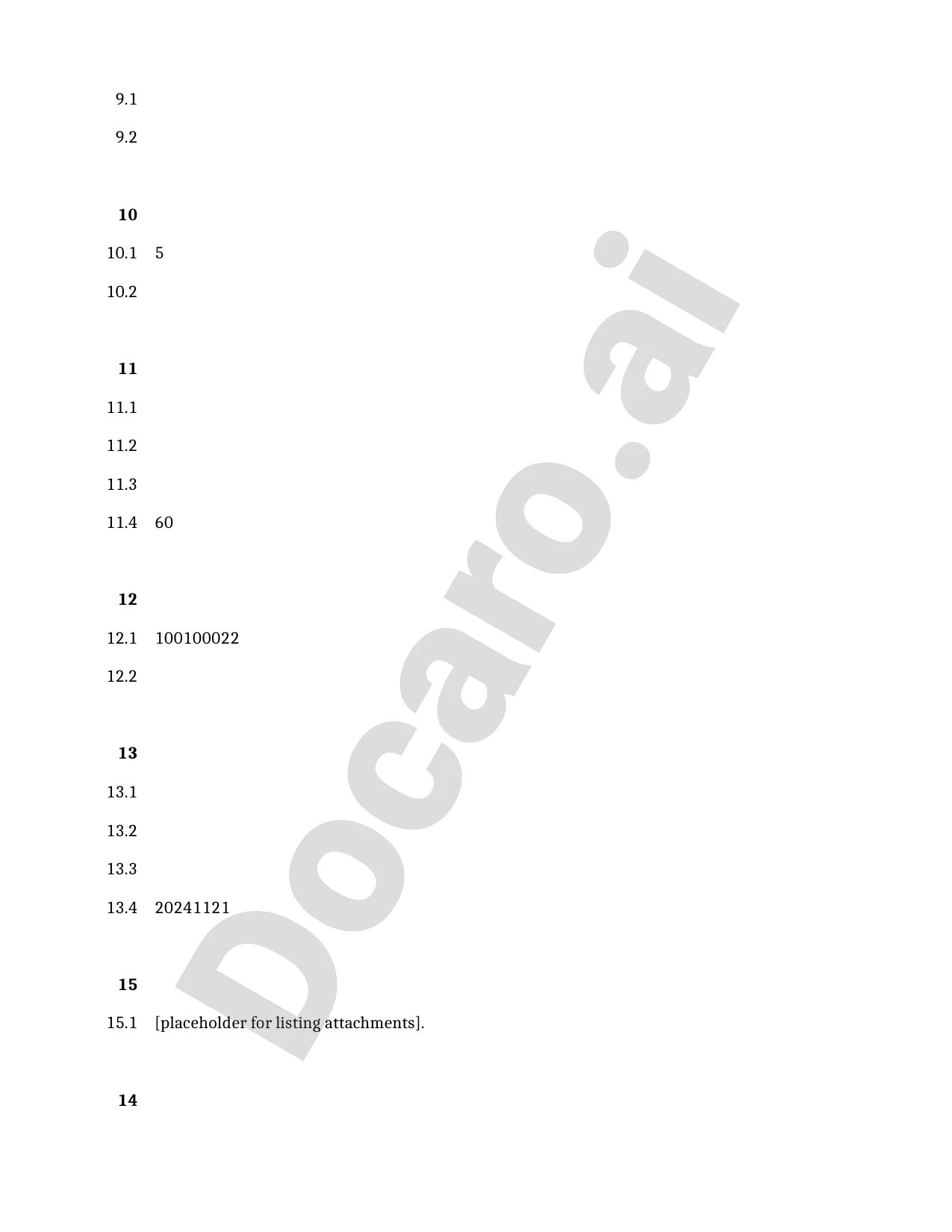

以下是我们的 AI 模型生成的免费 借款合同 模板示例,用于在 中国 中使用。

您实际 借款合同 中的条款将与此示例有所不同,因为它们将完全根据您在问卷中设定的要求量身定制。

Page 1

Page 2

Page 3

Page 4

考虑在 中国 选择 借款合同 时有用的资源

www.moneyboat.co.uk

www.which.co.uk

www.moneyhelper.org.uk

www.moneyhelper.org.uk

www.moneyhelper.org.uk

www.citizensadvice.org.uk

www.citizensadvice.org.uk

www.which.co.uk

www.moneyhelper.org.uk

www.citizensadvice.org.uk

中国 参考立法

以下立法与在中国生成借款合同有关:

•

《民法典》规范了包括借款合同在内的民事法律关系,特别是合同编中对借款合同的规定,包括借款的成立、效力、权利义务等。

•

《合同法》已并入《民法典》,但其原规定对借款合同的通用规则仍有参考价值,包括合同订立、履行、违约责任等。

•

《民法典》第六百六十七条至第六百八十三条专门规定借款合同的定义、形式、利率、还款方式等。

•

规范中国人民银行的职能,包括对贷款利率和货币政策的调控,适用于涉及金融机构的借款。

•

《商业银行法》规定商业银行的贷款业务,包括贷款审查、风险管理和禁止性规定。

常见问题

借款合同(贷款协议)是中国法律规定的书面协议,规定借款人向出借人借钱,出借人提供资金,借款人需按约定偿还本金和利息。该合同受《民法典》和相关金融法规约束,确保双方权利义务明确。

文档生成常见问题解答

Docaro 是一款由人工智能驱动的法律和公司文件生成器,可帮助您在几分钟内创建格式完整的法律合同和协议。只需回答几个引导性问题,即可立即下载您的文件。

您可能还对

相关文章

深入了解中国借款合同的法律基础,包括《合同法》关键条款,以及签订要点如格式、条款审查和风险防范。专业指导帮助您安全签订借款协议,避免法律纠纷。

了解借款合同中常见的风险隐患及有效防范措施。本文详解如何识别法律陷阱、避免纠纷,确保借款安全。专业分析,助您理性借贷。

学习如何起草一份有效的中国借款合同模板,包括关键条款、法律要求和注意事项。帮助您创建安全的借款协议,避免常见风险。