AI 生成 中国的 信贷额度协议

PDF & Word - 2026 已更新

使用我们的AI工具快速生成专业的中国信贷额度协议模板,帮助企业与金融机构高效签订信贷额度合同,提升融资效率。

免费即时文件创建。

根据 中国 法律量身定制。

无需注册或月度订阅。

Docaro 定价

基本

免费

文档生成

无需注册

无订阅

下载带水印的 PDF

高级

$4.99 USD

文档生成

无需注册

无订阅

下载干净的 PDF

下载 Microsoft Word

下载 HTML

下载文本

电子邮件文档

免费生成您的文档。 仅当您喜欢结果 并需要无水印版本时付费。

在中国何时需要信贷额度协议?

- 企业融资需求当公司需要从银行或金融机构获得固定额度资金用于日常运营或项目投资时,此协议能明确借款条件和使用范围。

- 供应商信用支持在与供应商合作时,使用此协议可以获得持续的信贷支持,避免频繁签订单笔借款合同。

- 贸易或采购活动从事进出口或大额采购的企业,通过此协议确保资金灵活流动,降低交易风险。

- 个人或小企业借贷个人或小型企业希望获得循环信用额度用于业务扩展时,此文档规定还款义务和利率。

- 确保合同清晰一份规范的协议有助于避免纠纷,保护双方权益,并符合中国相关法律法规要求。

- 降低法律风险良好起草的文档能明确权利义务,防止因条款模糊导致的潜在诉讼或罚款。

中国信贷额度协议的法律规则

- 协议定义信贷额度协议是借款人与贷款人之间约定最高借款限额和使用条件的书面文件。

- 签订主体协议通常由企业或个人作为借款人,与银行或金融机构作为贷款人签订。

- 必要条款协议必须明确额度大小、使用期限、利率和还款方式等关键内容。

- 利率规定利率需符合中国人民银行设定的基准利率,不得超过法律上限以避免高利贷。

- 担保要求大额信贷可能需要抵押物或担保人来确保还款安全。

- 违约责任借款人逾期还款将面临罚息和法律追责。

- 法律效力协议经双方签字后具有法律约束力,可通过法院强制执行。

- 监管机构协议受中国银保监会和人民银行等机构监督,以保护双方权益。

重要

使用错误的信用额度协议类型或结构可能导致合同效力无效或引发不必要的法律纠纷。

信贷额度协议应包含什么

- 协议各方明确债权人和债务人的身份、地址和联系方式。

- 信贷额度规定可供借款的总金额及其有效期限。

- 借款用途说明借款资金的具体用途和限制。

- 利率与费用定义借款利率、计算方式以及相关费用。

- 提款方式描述借款如何提取,包括程序和条件。

- 还款条款规定还款时间表、方式和本息偿还顺序。

- 担保措施列出抵押、质押或其他担保形式以保障债权。

- 违约责任说明违约情形及相应的罚则和补救措施。

- 争议解决约定纠纷通过何种方式解决,如仲裁或诉讼。

- 生效与终止规定协议生效条件、终止事由及通知要求。

为什么免费模板对信贷额度协议存在风险

大多数免费法律模板是通用版本,未针对中国信贷额度协议的具体条款和监管要求定制。使用不当的措辞可能导致协议无效、无法有效保障债权人权益,或在纠纷中难以执行。

使用AI生成的定制信贷额度协议,可以根据您的具体情况智能调整条款,确保符合中国法律法规,提供更全面的保护和灵活性,减少潜在风险。

在4个简单步骤中生成您的文档

1

回答几个问题

我们的AI引导您完成所需信息。

2

生成您的文档

Docaro 根据您的要求定制专属文档。

3

审查 & 编辑

审核您的文档并提交任何进一步请求的更改。

4

下载 & 签署

将您的待签名文档下载为 PDF、Microsoft Word、Txt 或 HTML 格式。

Why Use Our Docaro?

快速生成

快速生成全面的 信贷额度协议,消除与传统文件起草相关的麻烦和时间。

引导过程

我们用户友好的平台将逐步指导您完成文档的每个部分,提供上下文和指导,以确保您提供所有必要的信息,以完成准确的信贷额度协议。

比合法模板更安全

我们从不使用法律模板。所有文件都是从基本原则逐条生成的,确保您的文件是量身定制的,并专门根据您提供的信息量身定制。这将产生比任何法律模板更安全、更准确的文件。

专业格式化

您的 信贷额度协议 将按照专业标准进行格式化,包括标题、条款编号和结构化布局。无需进一步编辑。下载您的文档(PDF、Microsoft Word、TXT 或 HTML)。

根据中国的法律量身定制

我们的AI模型在起草过程中考虑了中国最新的法律标准和法规。

划算

免费生成并下载带水印的文档版本。只有在您想要移除水印并获得文档的完全访问权限时才需要付费。没有每月订阅或隐藏费用。一次性付费,永久使用您的文档。

无需注册或每月订阅

无需付款或注册即可开始生成您的 信贷额度协议。

需要在其他国家生成 信贷额度协议 吗?

选择国家: 中国

中国

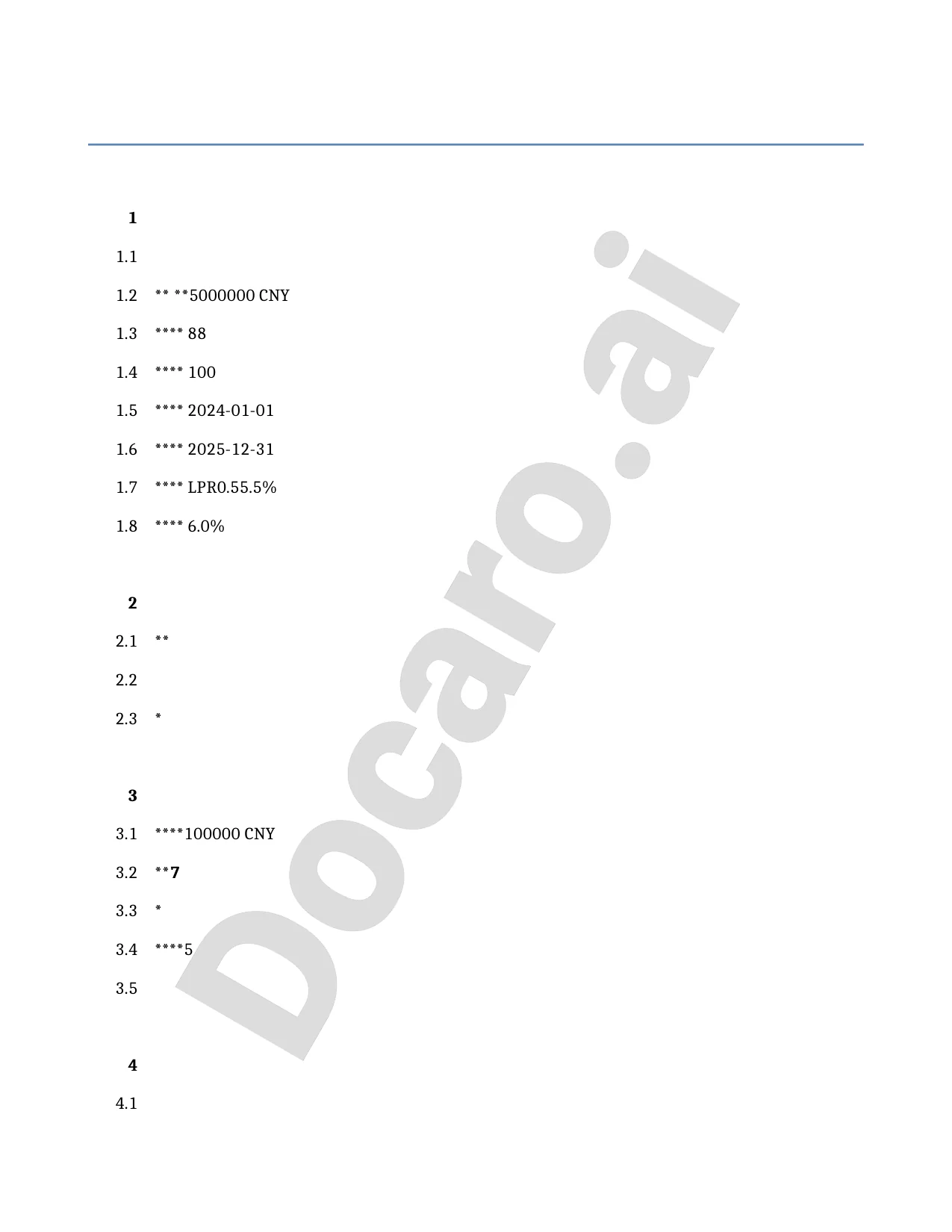

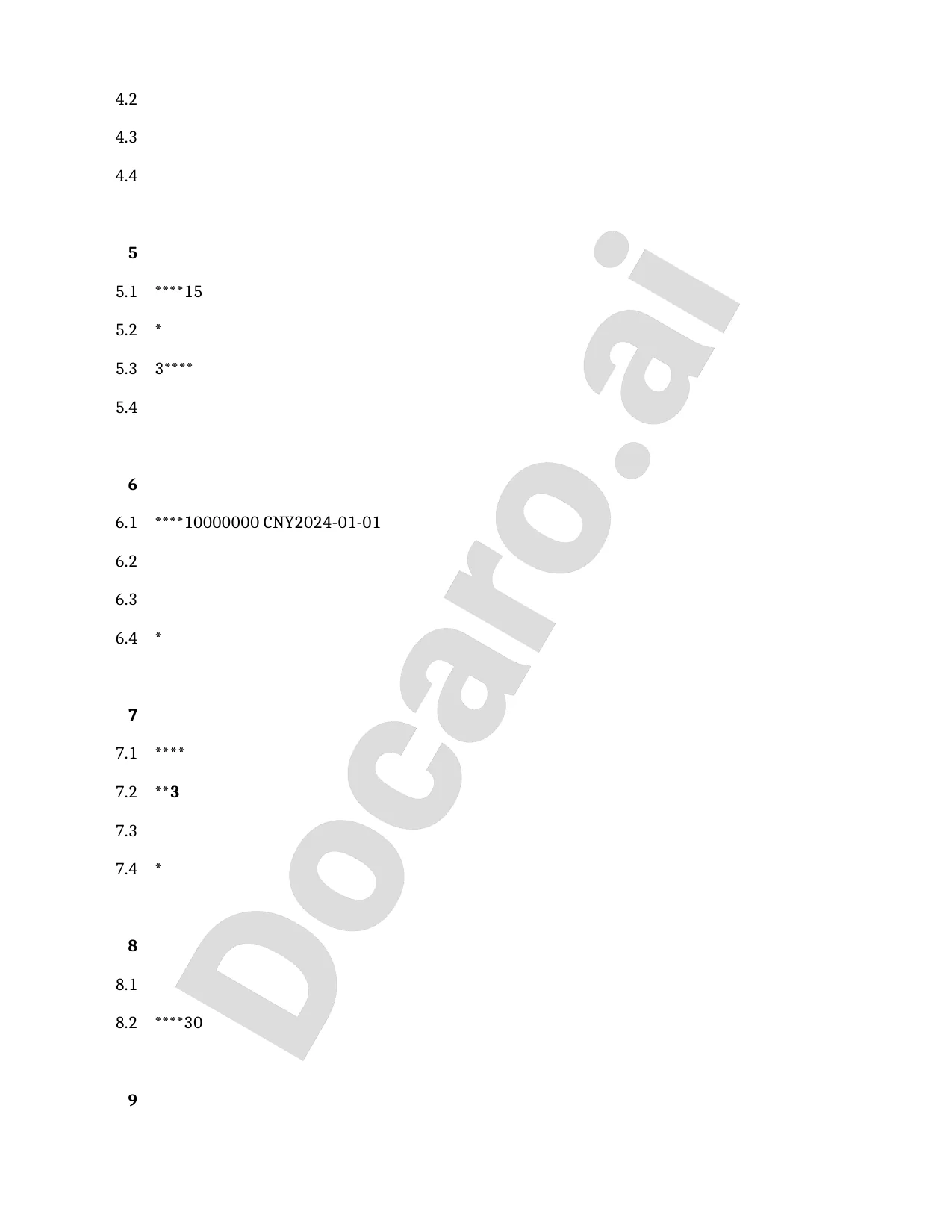

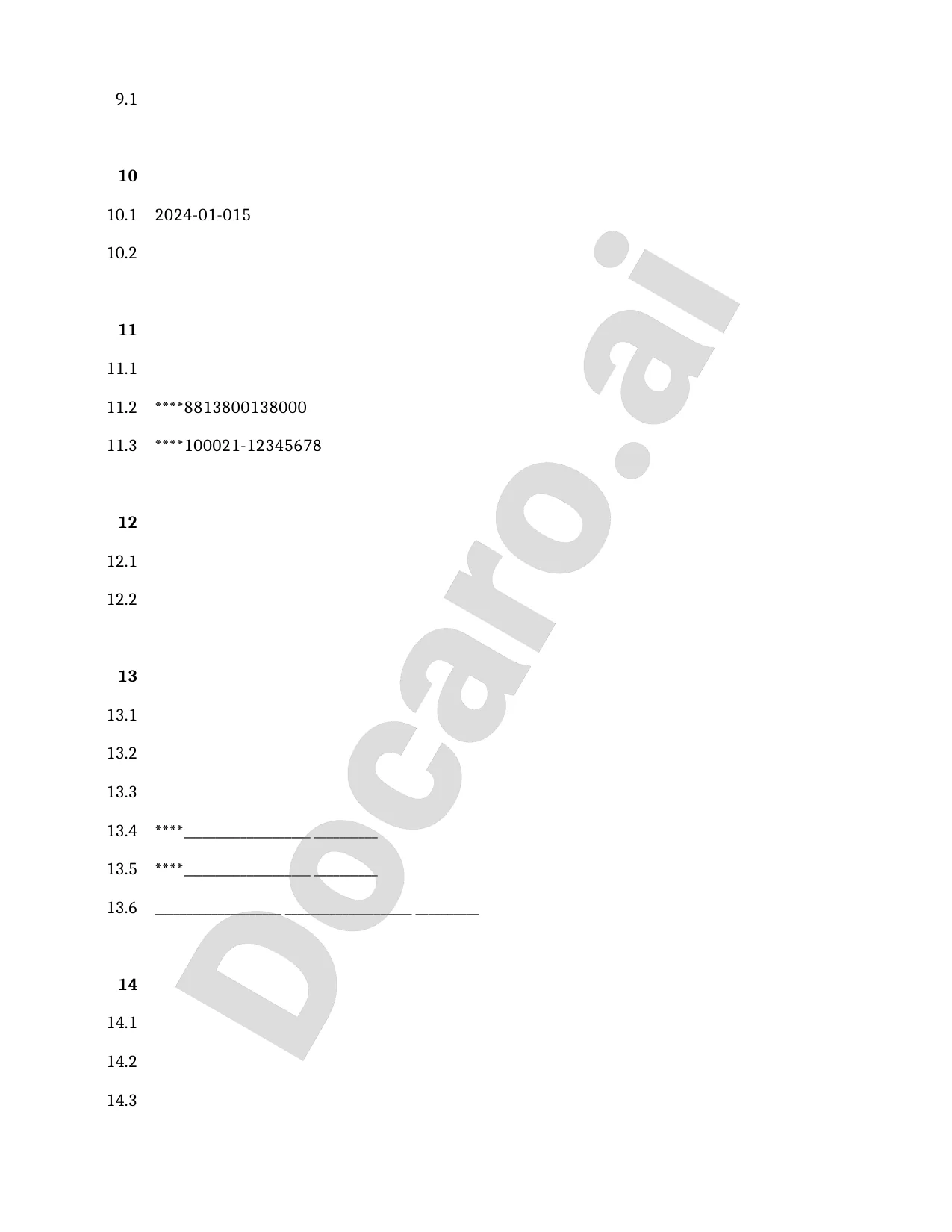

中国免费示例 信贷额度协议 模板

以下是我们的 AI 模型生成的免费 信贷额度协议 模板示例,用于在 中国 中使用。

您实际 信贷额度协议 中的条款将与此示例有所不同,因为它们将完全根据您在问卷中设定的要求量身定制。

Page 1

Page 2

Page 3

Page 4

考虑在 中国 选择 信贷额度协议 时有用的资源

researchbriefings.files.parliament.uk

www.legislation.gov.uk

www.legislation.gov.uk

www.legislation.gov.uk

researchbriefings.files.parliament.uk

www.judiciary.uk

www.legislation.gov.uk

www.judiciary.uk

assets.publishing.service.gov.uk

中国 参考立法

以下立法与在中国生成信贷额度协议有关:

•

民法典的合同编规范了借款合同和保证合同等,与信用额度协议(通常称为借款合同或信用借款协议)密切相关,规定了合同的订立、效力、权利义务等。

•

合同法已被民法典取代,但其内容融入民法典中,适用于信用额度协议的合同形成和履行。(注:现以民法典为准)

•

规范信用额度协议中可能涉及的抵押、质押、保证等担保措施。

•

规范商业银行的信贷业务,包括发放信用额度协议的条件、风险管理和利率规定。

常见问题

信贷额度协议是一种法律文件,用于规定借款人与贷款人之间可用的信贷额度。它允许借款人在协议有效期内多次借用资金,而无需每次签订新合同。该协议在中国常见于企业融资和个人信贷场景中,确保双方权利义务清晰。

文档生成常见问题解答

Docaro 是一款由人工智能驱动的法律和公司文件生成器,可帮助您在几分钟内创建格式完整的法律合同和协议。只需回答几个引导性问题,即可立即下载您的文件。

您可能还对

相关文章

深入解析中国信贷额度协议的关键条款、常见风险及注意事项。了解协议结构、利率计算、违约责任,帮助企业与个人有效管理信贷业务,避免法律陷阱。专业指导一览无余。

学习如何起草有效的信贷额度协议模板,包括关键条款、法律注意事项和样本下载。帮助企业与个人优化信贷管理,提升财务安全性。

探索信贷额度协议在企业融资中的关键作用,以及有效的风险控制策略。了解如何优化融资结构,降低风险,提升企业竞争力。