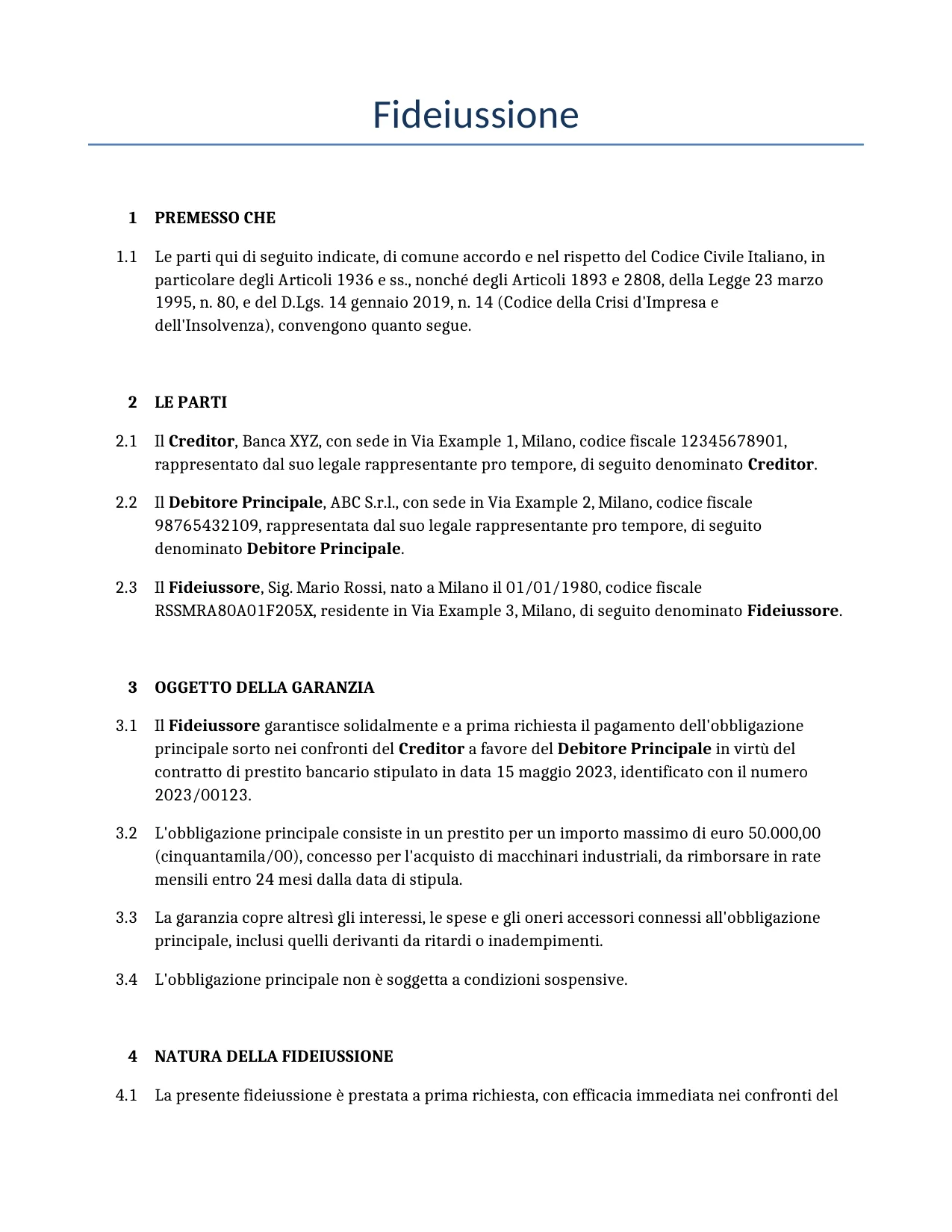

Fideiussione Italiana Generata dall'IA

PDF & Word - 2026 Aggiornato

Docaro Prezzi

Quando serve una Fideiussione in Italia?

- Per garantire un prestitoLa fideiussione è utile quando una persona si impegna a ripagare un debito se il debitore principale non può farlo, ad esempio in un finanziamento personale.

- In affitti o locazioniServe per assicurare il pagamento dell'affitto o dei danni alla proprietà se l'inquilino non adempie agli obblighi.

- Per contratti di lavoroPuò essere richiesta per coprire eventuali inadempienze di un dipendente o un fornitore nei confronti dell'azienda.

- In operazioni commercialiÈ importante per proteggere le parti in accordi di fornitura o servizi, garantendo che gli impegni vengano rispettati.

- Perché è essenziale redigerla beneUn documento ben scritto evita ambiguità, protegge i diritti di tutti e previene dispute future, rendendo tutto più sicuro e chiaro.

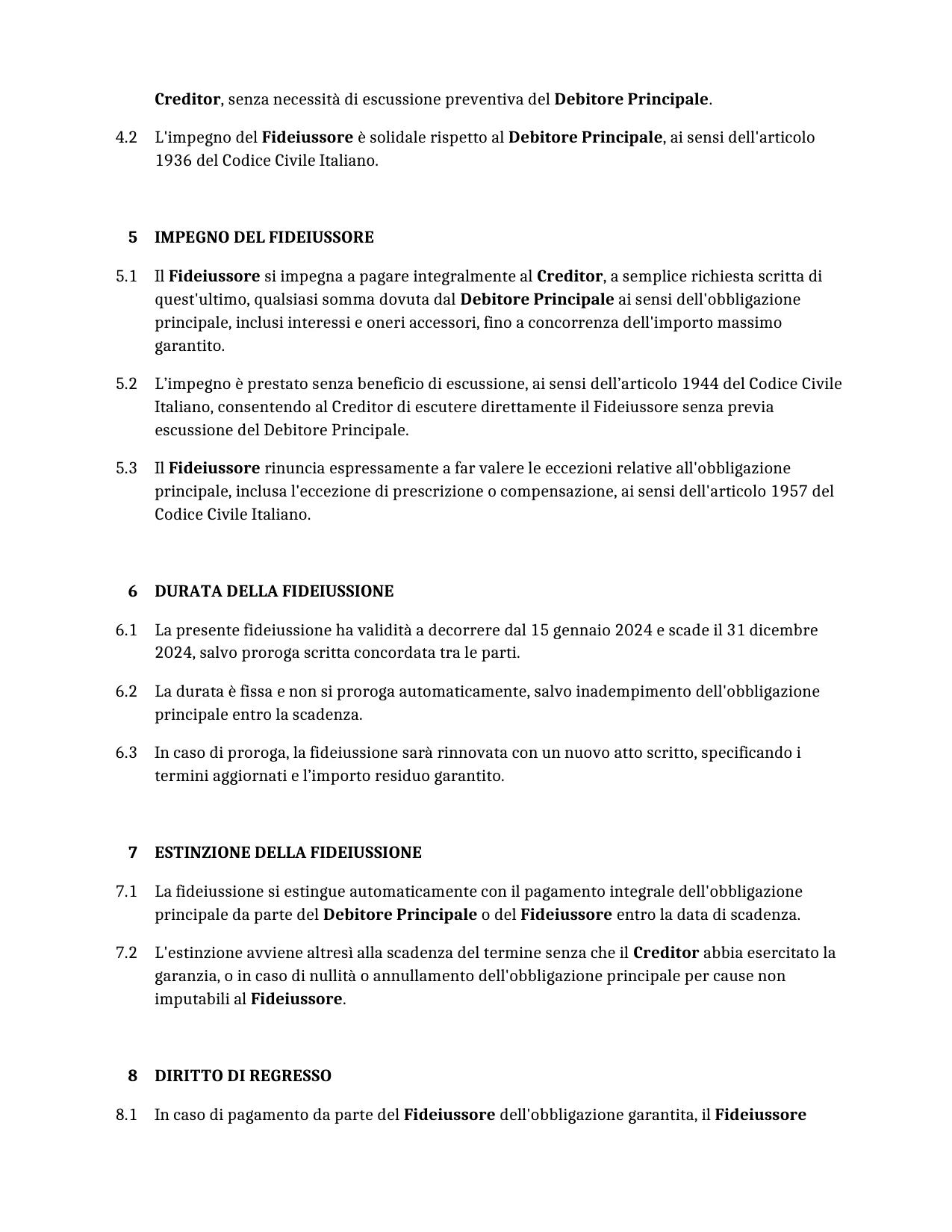

Regole Legali Italiane per la Fideiussione

- Cos'è una fideiussioneÈ una promessa in cui una persona si impegna a pagare un debito se il debitore principale non lo fa.

- Chi può farlaPuò essere fatta da chiunque abbia la capacità legale, come un adulto in pieno possesso delle sue facoltà.

- Forma richiestaDeve essere scritta per essere valida, preferibilmente con atto notarile per maggiore sicurezza.

- Tipo sempliceIn quella ordinaria, il garante può essere chiamato a pagare solo dopo che il creditore ha provato a recuperare dal debitore principale.

- Tipo solidaleIn quella solidale, il creditore può pretendere il pagamento direttamente dal garante senza prima agire contro il debitore.

- Limiti del garanteIl garante può stabilire un importo massimo e una durata per la sua responsabilità.

- Fine della fideiussioneTermina quando il debito è pagato, la scadenza scade o il garante viene liberato dall'obbligo.

- Diritti del garanteDopo aver pagato, il garante può recuperare quanto versato dal debitore principale.

Utilizzare il tipo o la struttura errata di garanzia personale può invalidare la clausola o esporre il garante a responsabilità impreviste.

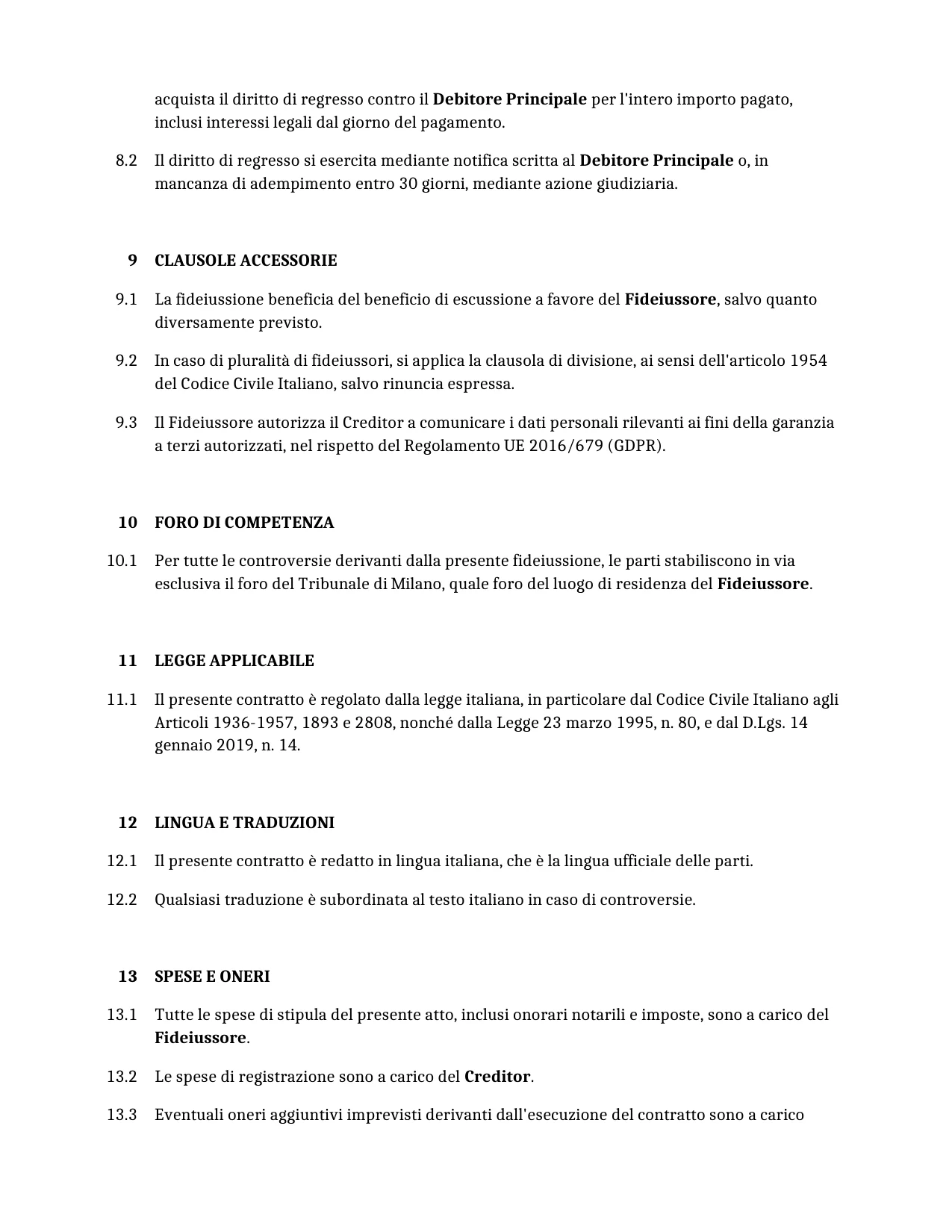

Cosa Deve Includere una Fideiussione Corretta

- Identificazione delle PartiIndicare chiaramente i nomi, indirizzi e codici fiscali del garante, del debitore principale e del creditore per evitare ambiguità.

- Obbligazione GarantitaDescrivere l'obbligazione principale, come il debito o il contratto da garantire, specificando importo e scopo.

- Tipo di GaranziaSpecificare se la fideiussione è solidale (il creditore può richiedere tutto al garante) o no, e se è a prima richiesta.

- Importo MassimoIndicare l'importo massimo coperto dalla garanzia, inclusi eventuali interessi o spese accessorie.

- Durata e ScadenzaDefinire il periodo di validità della fideiussione, con data di inizio e fine, per limitare l'impegno del garante.

- Condizioni di EsecuzioneElencare le circostanze in cui il garante deve pagare, come il mancato pagamento del debitore principale.

- Dichiarazione di IrrevocabilitàAffermare che la garanzia non può essere revocata senza consenso del creditore durante la sua validità.

- Clausole FinaliIncludere dichiarazioni su legge applicabile, giurisdizione e firme per rendere il documento legalmente vincolante.

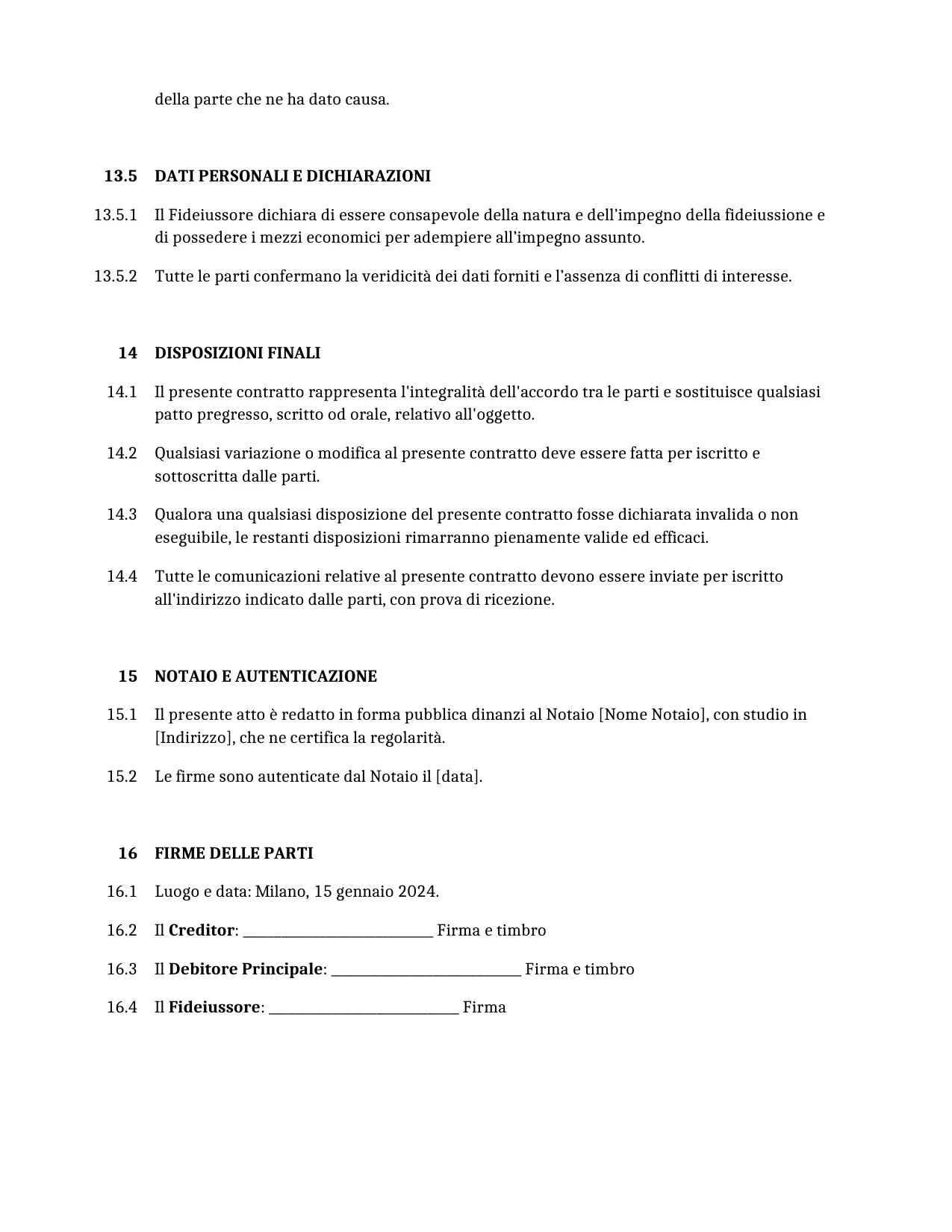

Perché i Modelli Gratuiti Possono Essere Rischiosi per la Fideiussione

La maggior parte dei modelli gratuiti di fideiussione sono generici e non tengono conto delle specificità della tua situazione personale o del contratto sottostante. Un linguaggio inadeguato può invalidare la garanzia, esporre a responsabilità impreviste o rendere il documento inefficace in tribunale.

Un documento di fideiussione generato su misura dall'IA si adatta perfettamente ai dettagli del tuo caso, garantendo un linguaggio preciso, conforme alla normativa italiana e ottimizzato per proteggere i tuoi interessi in modo efficace.

Genera Il Tuo Documento in 4 Facili Passi

Why Use Our Docaro?

Italia

ItaliaEsempio Gratuito Fideiussione Modello

Di seguito è riportato un esempio di modello gratuito di un Fideiussione da utilizzare in l'Italia generato dal nostro modello AI.

Le clausole nel tuo Fideiussione effettivo varieranno da questo esempio, poiché saranno completamente su misura per i tuoi requisiti come indicato nel questionario che compilerai.

Risorse utili quando si considera un Fideiussione in l'Italia

Italia Legislazione di Riferimento

Domande frequenti

Domande frequenti sulla generazione di documenti

Articoli correlati