Cambiale Italiana Generata dall'IA

PDF & Word - 2026 Aggiornato

Docaro Prezzi

Quando hai bisogno di una Cambiale in Italia?

- Per prestiti tra privatiUna cambiale è utile quando presti o ricevi denaro da amici o familiari, garantendo che l'accordo sia chiaro e rispettato.

- Per pagamenti ratealiServe per concordare il rimborso di un debito in più rate, evitando malintesi su importi e scadenze.

- Per acquisti a creditoÈ necessaria quando compri beni o servizi pagando dopo, offrendo sicurezza sia al venditore che all'acquirente.

- Per garanzie in transazioniAiuta a proteggere entrambe le parti in un accordo commerciale, rendendo l'impegno di pagamento legalmente vincolante.

- Importanza di un documento ben redattoUn cambiale scritta correttamente previene dispute future, assicurando che tutti i dettagli siano chiari e completi.

Regole Legali Italiane per la Cambiale

- Cos'è una cambialeLa cambiale è un documento scritto che promette il pagamento di una somma di denaro a una persona specifica in una data determinata.

- Requisiti essenzialiDeve includere la parola 'cambiale', la somma da pagare in numeri e lettere, il nome del beneficiario, la data e il luogo di emissione, e la firma del traente.

- Forma scritta obbligatoriaLa cambiale deve essere redatta per iscritto; non è valida se solo verbale.

- Validità e scadenzaÈ valida per tre anni dalla scadenza indicata, dopo i quali non può essere più richiesta legalmente.

- Esecuzione forzataIn caso di mancata pagamento, il beneficiario può ottenere un'ingiunzione di pagamento dal giudice senza bisogno di una causa completa.

- Responsabilità del traenteChi emette la cambiale è personalmente responsabile del pagamento se non viene onorata.

- TrasferibilitàPuò essere trasferita a un'altra persona tramite girata, che è una firma sul retro del documento.

Utilizzare il tipo errato di accordo può generare conseguenze legali impreviste e invalidare l'obbligazione.

Cosa Deve Contenere una Cambiale Corretta

- Luogo e DataIndica chiaramente dove e quando è stata emessa la cambiale per stabilire la validità temporale e geografica.

- Nome del TraenteSpecifica chi emette la cambiale, identificandolo con nome, cognome e dati personali.

- Importo da PagareDescrivi l'esatta somma di denaro dovuta, sia in cifre che in lettere per evitare ambiguità.

- Nome del BeneficiarioIndica il beneficiario che riceverà il pagamento, con i suoi dati completi.

- Data di ScadenzaFissa il giorno preciso in cui il pagamento deve avvenire.

- Luogo di PagamentoSpecifica dove dovrà essere effettuato il pagamento, come una banca o un indirizzo.

- Firma del TraenteLa cambiale deve essere firmata a mano dal traente per renderla autentica e vincolante.

Perché i Modelli Gratuiti Possono Essere Rischiosi per la Cambiale

La maggior parte dei modelli gratuiti di cambiale sono generici e non adattati alla specifica legislazione italiana. L'uso di termini errati o clausole incomplete può invalidare il documento, esporre a contestazioni legali o rendere inefficace la riscossione del debito.

Un documento di cambiale generato su misura dall'IA è personalizzato in base ai dettagli forniti, garantendo conformità alle norme italiane, chiarezza nelle obbligazioni e maggiore validità legale per proteggere i tuoi interessi.

Genera Il Tuo Documento in 4 Facili Passi

Why Use Our Docaro?

Italia

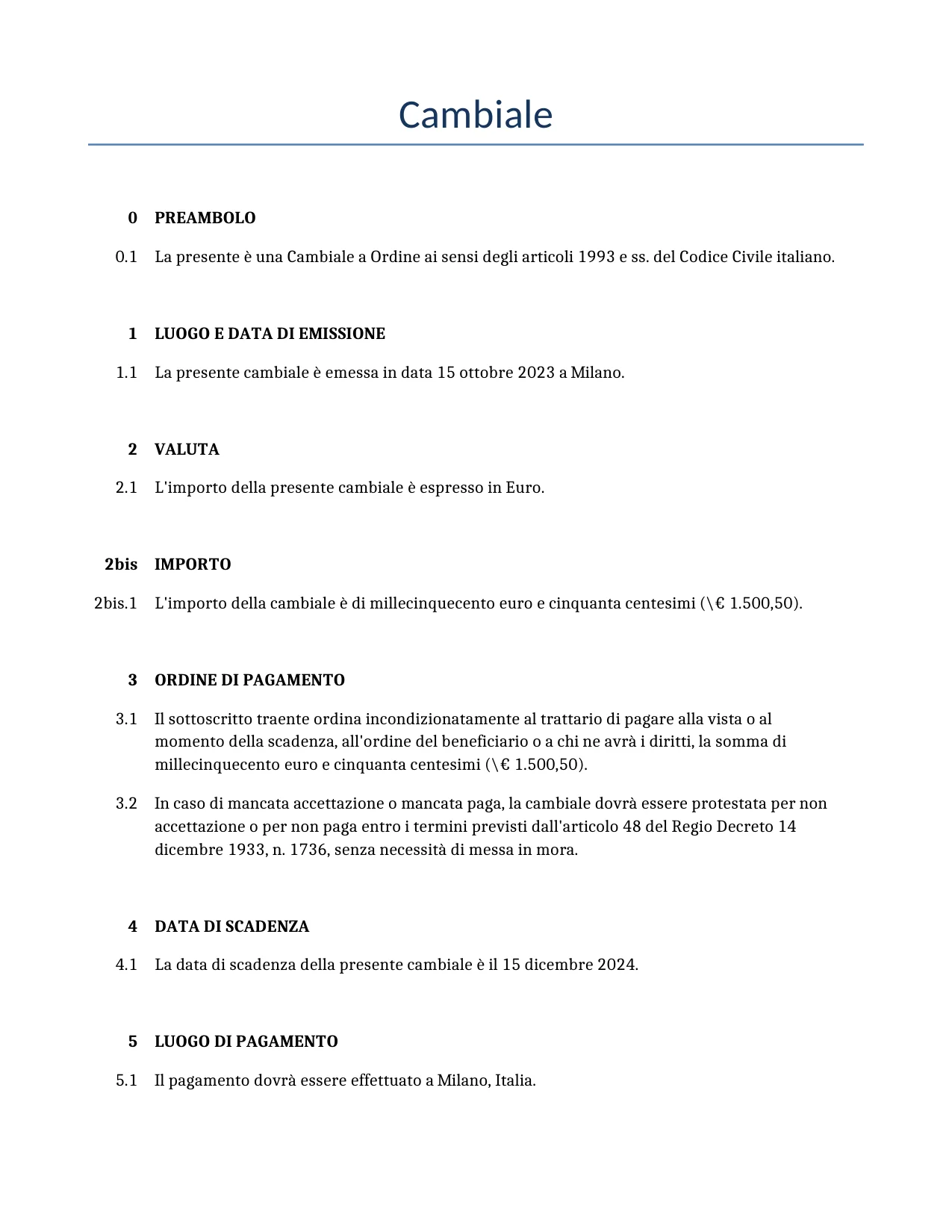

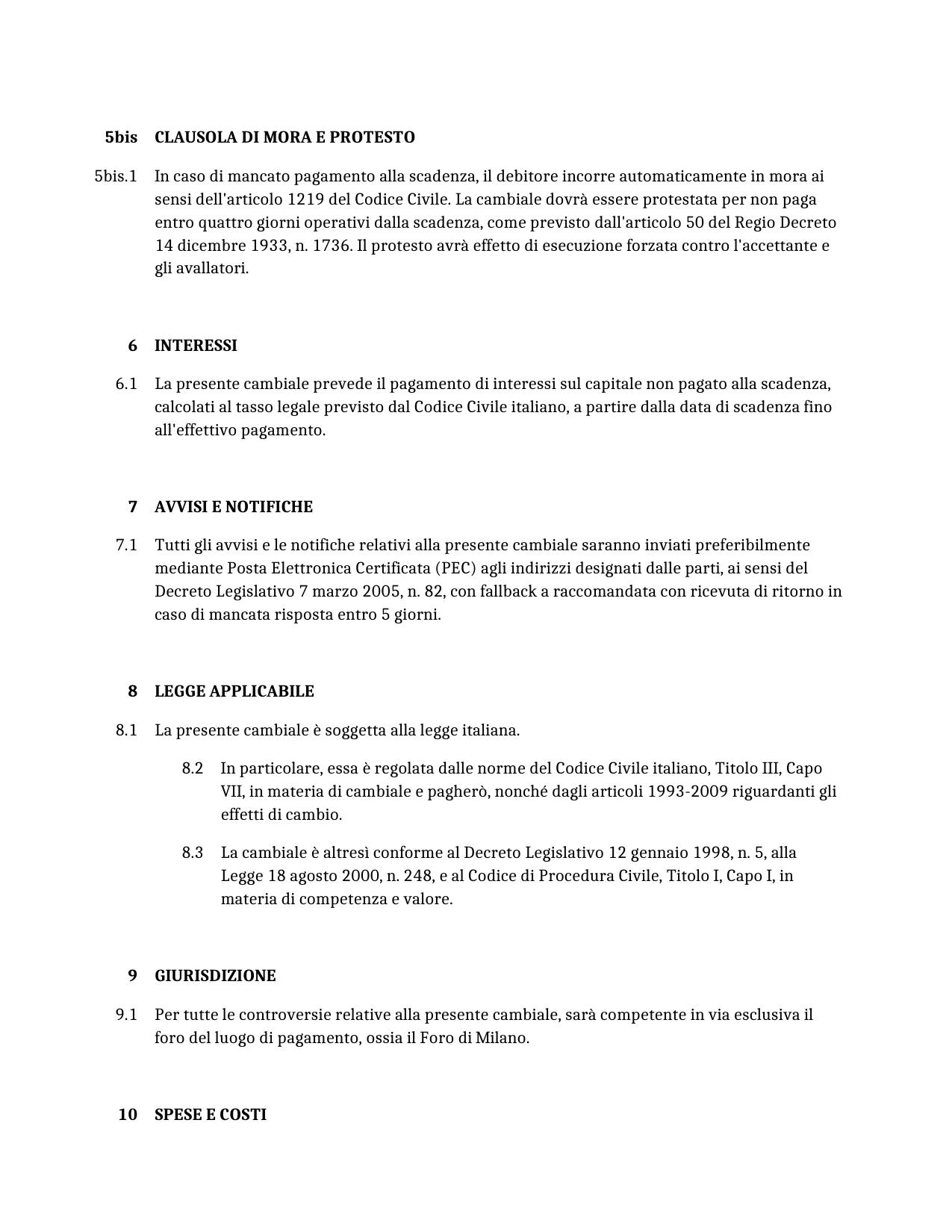

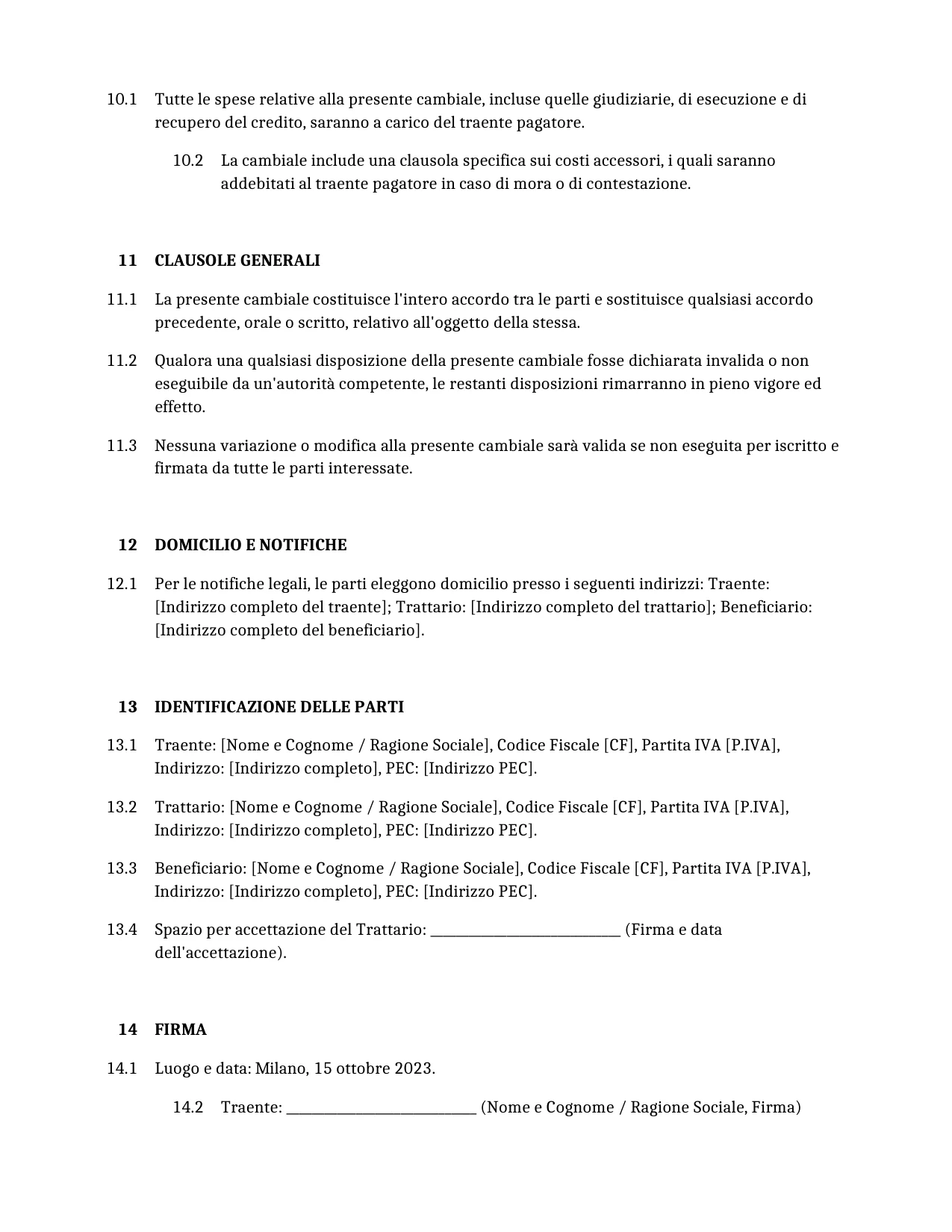

ItaliaEsempio Gratuito Cambiale Modello

Di seguito è riportato un esempio di modello gratuito di un Cambiale da utilizzare in l'Italia generato dal nostro modello AI.

Le clausole nel tuo Cambiale effettivo varieranno da questo esempio, poiché saranno completamente su misura per i tuoi requisiti come indicato nel questionario che compilerai.

Risorse utili quando si considera un Cambiale in l'Italia

Italia Legislazione di Riferimento

Domande frequenti

Domande frequenti sulla generazione di documenti

Articoli correlati