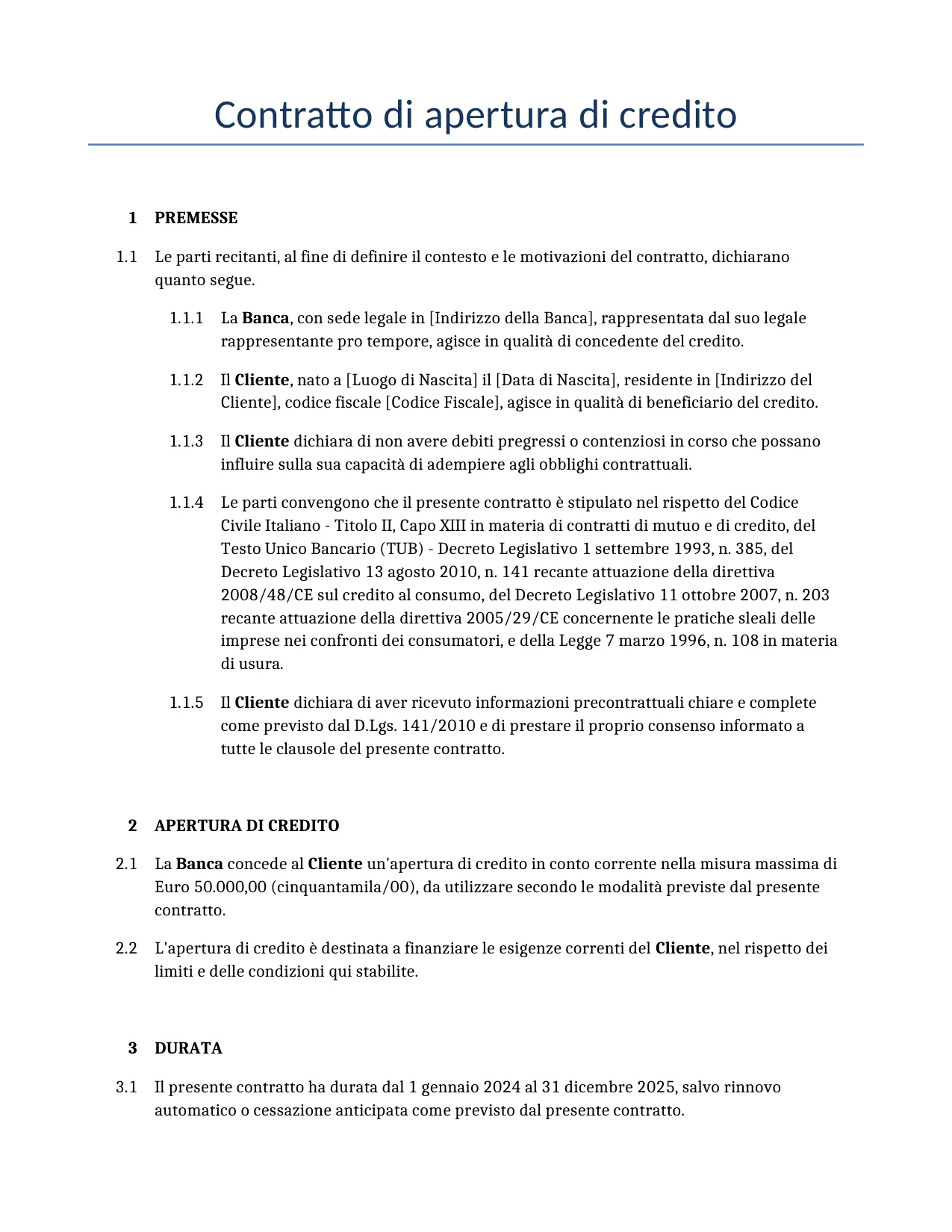

Contratto di Apertura di Credito Italiano Generato da IA

PDF & Word - 2026 Aggiornato

Docaro Prezzi

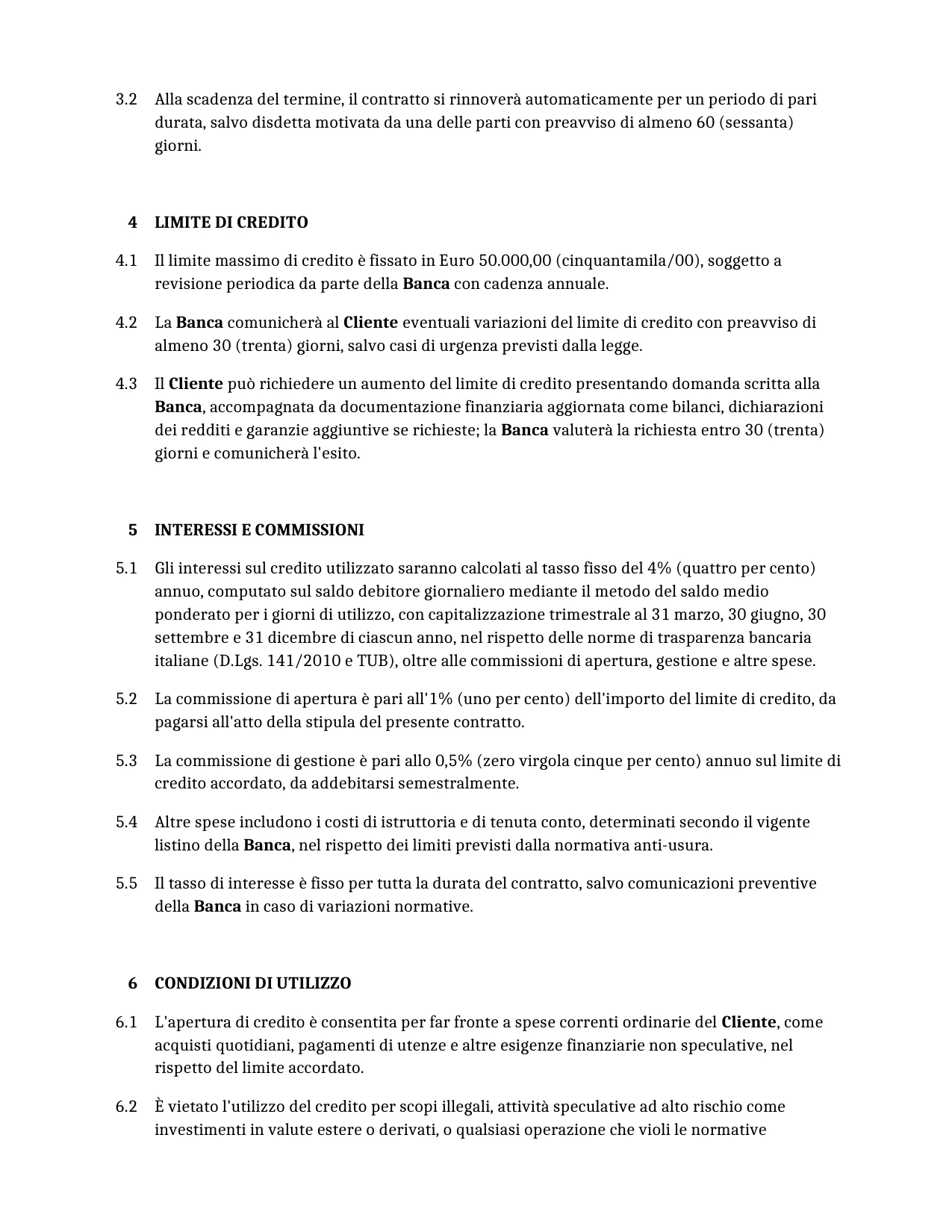

Quando serve un Contratto di apertura di credito in Italia?

- Per ottenere un finanziamento flessibileQuesto contratto ti permette di accedere a una somma di denaro prestabilita quando ne hai bisogno, pagando interessi solo sulla parte utilizzata.

- Per coprire spese imprevisteÈ utile per affrontare emergenze finanziarie, come riparazioni o acquisti urgenti, senza dover richiedere un nuovo prestito ogni volta.

- Per gestire il flusso di cassa aziendaleLe imprese lo usano per bilanciare entrate e uscite, assicurando liquidità durante periodi di bassa attività.

- Per consolidare debitiAiuta a unificare più prestiti in uno solo, semplificando i pagamenti e riducendo i costi complessivi.

- Perché è importante redigerlo beneUn documento chiaro e completo protegge i tuoi interessi, evitando malintesi e dispute future con la banca o il creditore.

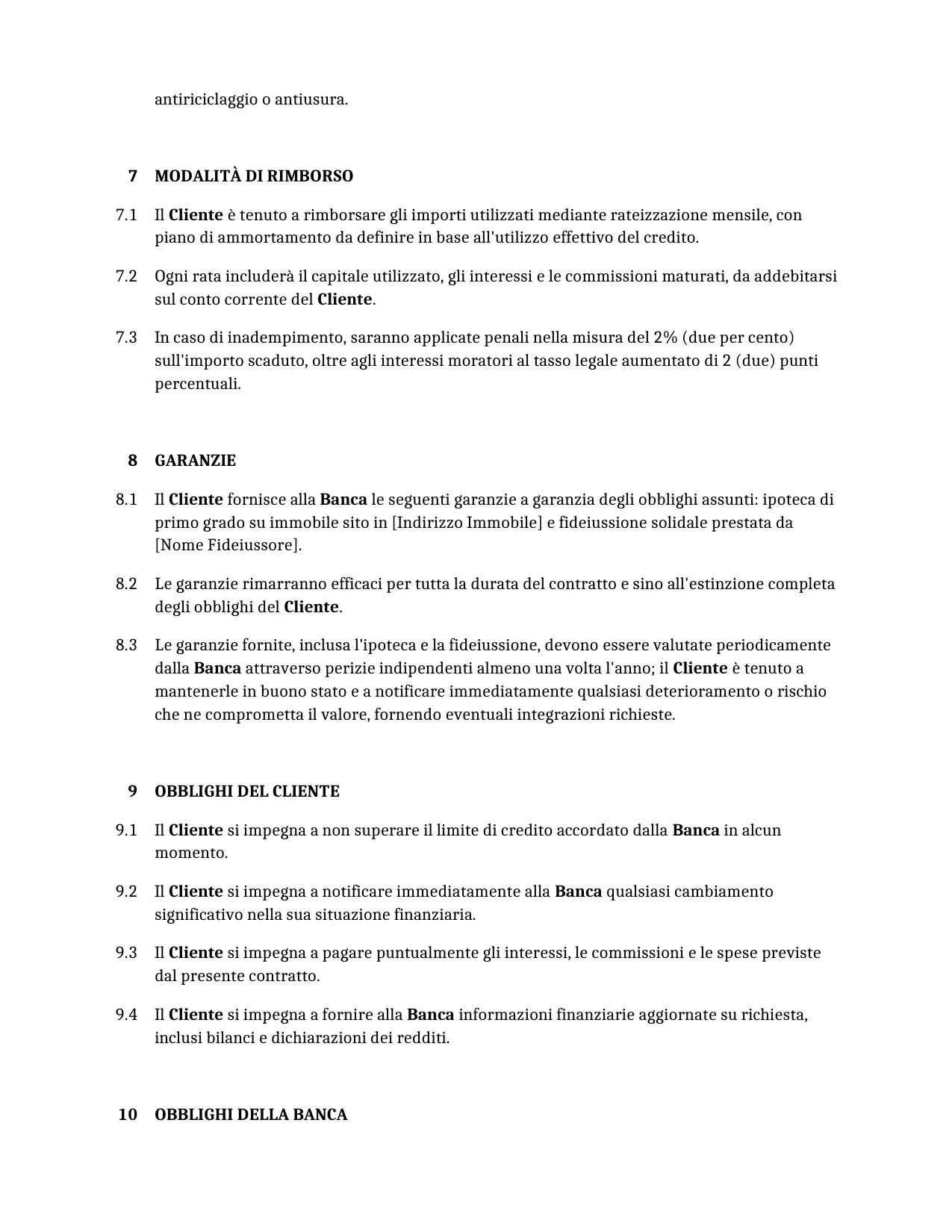

Norme Legali Italiane per un Contratto di Apertura di Credito

- DefinizioneÈ un accordo tra banca e cliente che permette di prelevare denaro fino a un limite prestabilito, restituendolo con interessi.

- Forma ObbligatoriaDeve essere redatto per iscritto, spesso tramite modulo standard della banca, per garantire chiarezza e validità.

- Informazioni EssenzialiInclude il limite di credito, il tasso di interesse, le modalità di rimborso e le condizioni per l'uso.

- Diritti del ClienteIl cliente ha diritto a informazioni chiare sui costi e può recedere dal contratto entro 14 giorni senza penali.

- Obblighi della BancaLa banca deve valutare la capacità finanziaria del cliente e fornire un contratto conforme alle norme di trasparenza.

- Tassi e CostiI tassi di interesse devono essere chiari e non superare i limiti massimi previsti dalla legge per evitare usura.

- Durata e RinnovoIl contratto ha una durata definita e può essere rinnovato solo con consenso esplicito delle parti.

- Protezione del ConsumatoreÈ regolato dal Codice Civile e dal Testo Unico Bancario, che tutelano il cliente da pratiche scorrette.

L'utilizzo del tipo o della struttura errata di accordo di linea di credito può comportare rischi di nullità o invalidità del contratto secondo la normativa italiana.

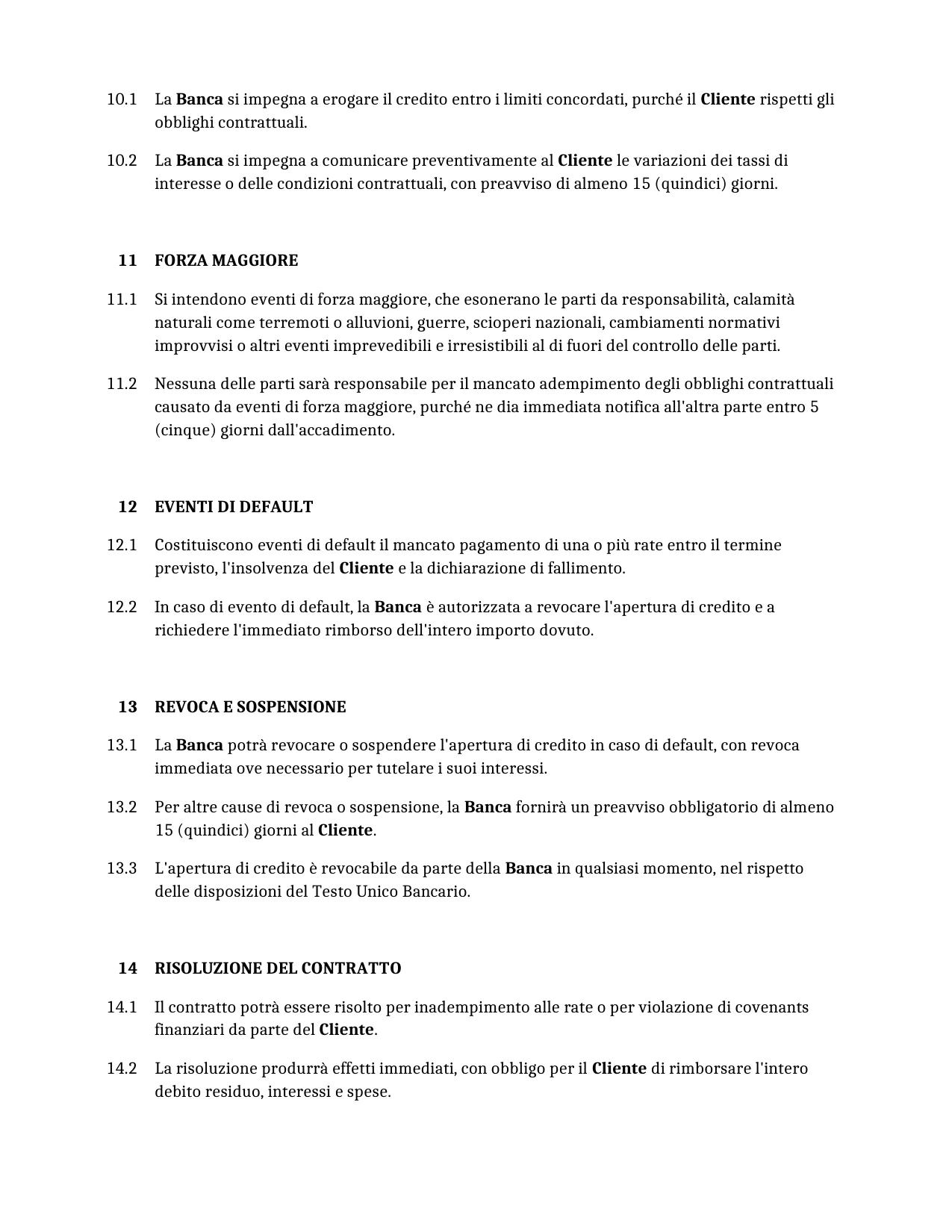

Cosa Deve Includere un Contratto di Apertura di Credito Appropriato

- Identificazione delle PartiSpecifica chiaramente chi presta il denaro (istituto di credito) e chi lo riceve (cliente), con nomi, indirizzi e codici fiscali.

- Importo del CreditoIndica l'entità massima del credito disponibile e le modalità per utilizzarlo.

- Tassi di InteresseDescrive il costo del denaro preso in prestito, inclusi tassi fissi o variabili e come vengono calcolati.

- Durata e RinnovoDefinisce per quanto tempo vale il contratto e le condizioni per rinnovarlo o chiuderlo.

- Modalità di RimborsoSpiega come e quando il cliente deve restituire il denaro, inclusi piani di pagamento e date.

- Garanzie e SicurezzeElenca eventuali garanzie fornite dal cliente, come ipoteche o fideiussioni, per tutelare il creditore.

- Eventi di InadempimentoIndica cosa succede se il cliente non paga, come penali o accelerazione del rimborso.

- Clausole FinaliInclude termini generali come la legge applicabile, risoluzione delle controversie e firme delle parti.

Perché i Modelli Gratuiti Possono Essere Rischiosi per il Contratto di Apertura di Credito

La maggior parte dei modelli gratuiti di contratti di apertura di credito sono generici e non tengono conto delle specificità normative italiane, come le variazioni nei tassi di interesse regolati dal Codice Civile o le disposizioni del Testo Unico Bancario. L'uso di una terminologia errata o clausole non conformi può portare a invalidità del contratto, contestazioni da parte della banca o del cliente, rischi di nullità per vizi di forma, o problemi in caso di contenzioso giudiziario.

Un documento generato su misura dall'IA è personalizzato in base ai dettagli specifici forniti, incorporando le norme italiane aggiornate e una struttura precisa che garantisce validità legale, riducendo i rischi di errori e assicurando una protezione ottimale per entrambe le parti coinvolte.

Genera Il Tuo Documento in 4 Facili Passi

Why Use Our Docaro?

Italia

ItaliaEsempio Gratuito Contratto di apertura di credito Modello

Di seguito è riportato un esempio di modello gratuito di un Contratto di apertura di credito da utilizzare in l'Italia generato dal nostro modello AI.

Le clausole nel tuo Contratto di apertura di credito effettivo varieranno da questo esempio, poiché saranno completamente su misura per i tuoi requisiti come indicato nel questionario che compilerai.

Risorse utili quando si considera un Contratto di apertura di credito in l'Italia

Italia Legislazione di Riferimento

Domande frequenti

Domande frequenti sulla generazione di documenti

Articoli correlati