Atto di Ipoteca Italiano Generato dall'IA

PDF & Word - 2026 Aggiornato

Docaro Prezzi

Quando serve un Atto di ipoteca in Italia?

- Per garantire un prestito immobiliareL'atto di ipoteca permette alla banca di proteggere il suo denaro legandolo alla tua casa, nel caso non ripaghi il mutuo.

- Quando acquisti una casa con finanziamentoÈ necessario per formalizzare la garanzia sul credito che la banca ti concede per comprare l'immobile.

- Per mutui o prestiti ipotecariServe a creare un diritto di prelazione sulla proprietà, assicurando che il creditore possa recuperare il suo denaro in caso di problemi.

- In operazioni di rifinanziamentoQuando ristrutturi il debito sul mutuo, l'atto aggiorna o rinnova la garanzia sulla casa.

- Per tutelare i tuoi interessiUn documento ben redatto evita errori che potrebbero complicare la vendita o il trasferimento futuro della proprietà.

- Per evitare rischi legaliÈ importante averlo chiaro e corretto per prevenire dispute o perdite finanziarie in situazioni impreviste.

Regole Legali Italiane per l'Atto di Ipoteca

- DefinizioneL'atto di ipoteca è un documento che garantisce il pagamento di un debito legando un immobile al creditore.

- Forma ObbligatoriaDeve essere redatto come atto pubblico da un notaio per avere validità legale.

- RegistrazioneVa registrato presso l'Agenzia delle Entrate e trascritto nei registri immobiliari entro trenta giorni.

- Parti CoinvolteInclude il debitore che offre l'immobile, il creditore che riceve la garanzia e il notaio che autentica.

- EffettiPermette al creditore di rivalersi sull'immobile in caso di mancato pagamento del debito.

- DurataL'ipoteca dura venti anni ma può essere rinnovata prima della scadenza.

- CancellazioneSi cancella dopo il pagamento del debito o per scadenza, su richiesta del creditore.

L'utilizzo di un tipo o struttura di atto errata può invalidare l'iscrizione ipotecaria e compromettere la validità del contratto.

Cosa Deve Includere un Atto di Ipoteca Appropriato

- Identificazione delle PartiL'atto deve specificare chiaramente i nomi, i dati personali e i ruoli di chi presta il denaro e chi lo riceve.

- Dettagli del PrestitoVanno indicati l'importo del prestito, il tasso di interesse e la durata del rimborso.

- Descrizione del Bene IpotecatoSi deve descrivere in modo preciso l'immobile o il bene che garantisce il prestito, inclusa la sua posizione e caratteristiche.

- Clausole di GaranziaL'atto spiega come il bene può essere usato per recuperare il denaro in caso di mancata restituzione del prestito.

- Condizioni di EsecuzioneVengono definite le procedure per attivare la garanzia se il debitore non paga.

- Data e FirmaL'atto deve riportare la data di stipula e le firme di tutte le parti coinvolte, autenticata da un notaio.

Perché i Modelli Gratuiti Possono Essere Rischiosi per l'Atto di Ipoteca

La maggior parte dei modelli gratuiti di atti di ipoteca sono generici e non tengono conto delle specificità della tua situazione, come il valore dell'immobile, le condizioni del prestito o le normative locali. L'uso di un modello inadeguato può portare a clausole imprecise che invalidano l'ipoteca, espongono a contestazioni legali o causano ritardi nella registrazione.

Un documento generato su misura dall'IA crea un atto di ipoteca personalizzato, adattato esattamente ai dettagli del tuo mutuo e alle leggi italiane vigenti, garantendo precisione, completezza e validità legale per una protezione ottimale del tuo interesse.

Genera Il Tuo Documento in 4 Facili Passi

Why Use Our Docaro?

Italia

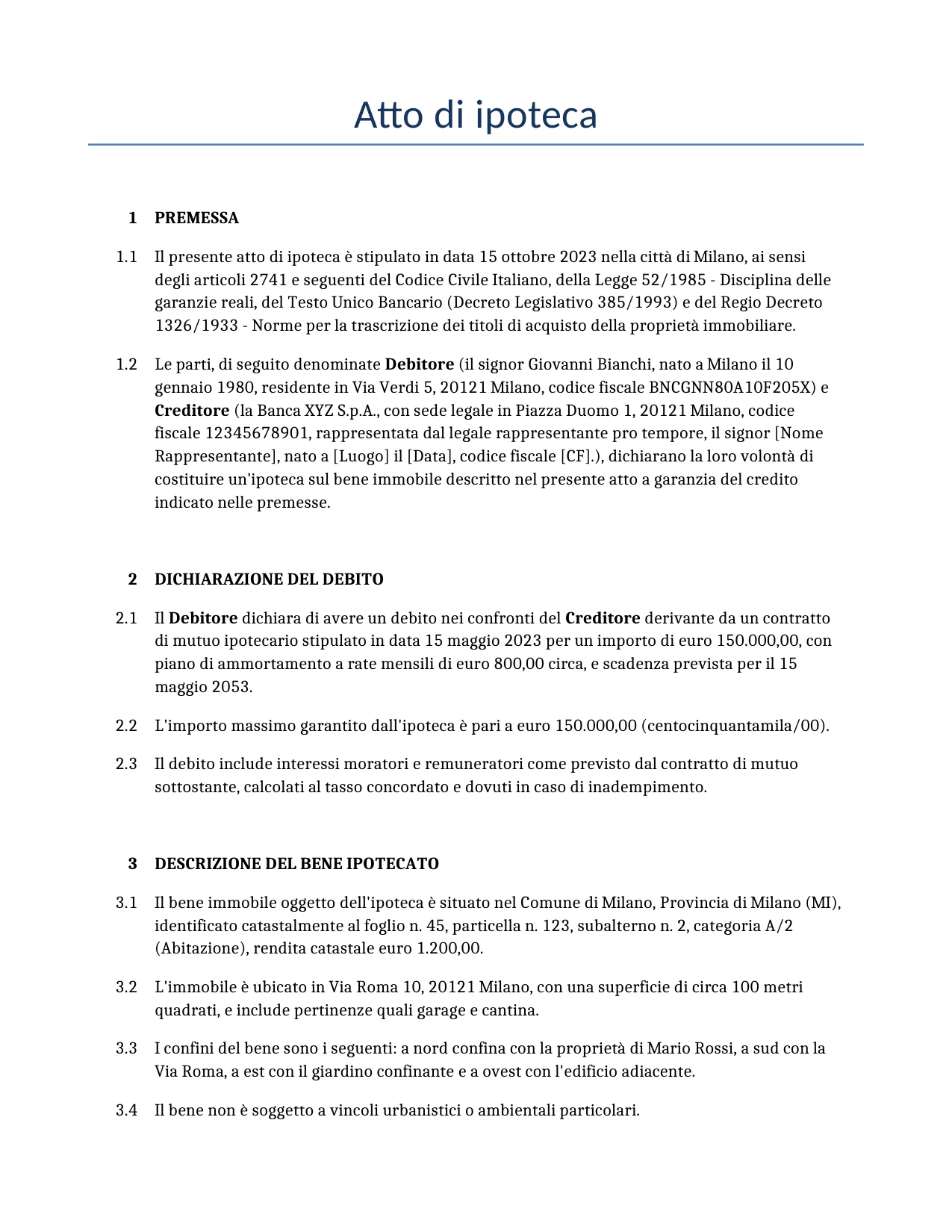

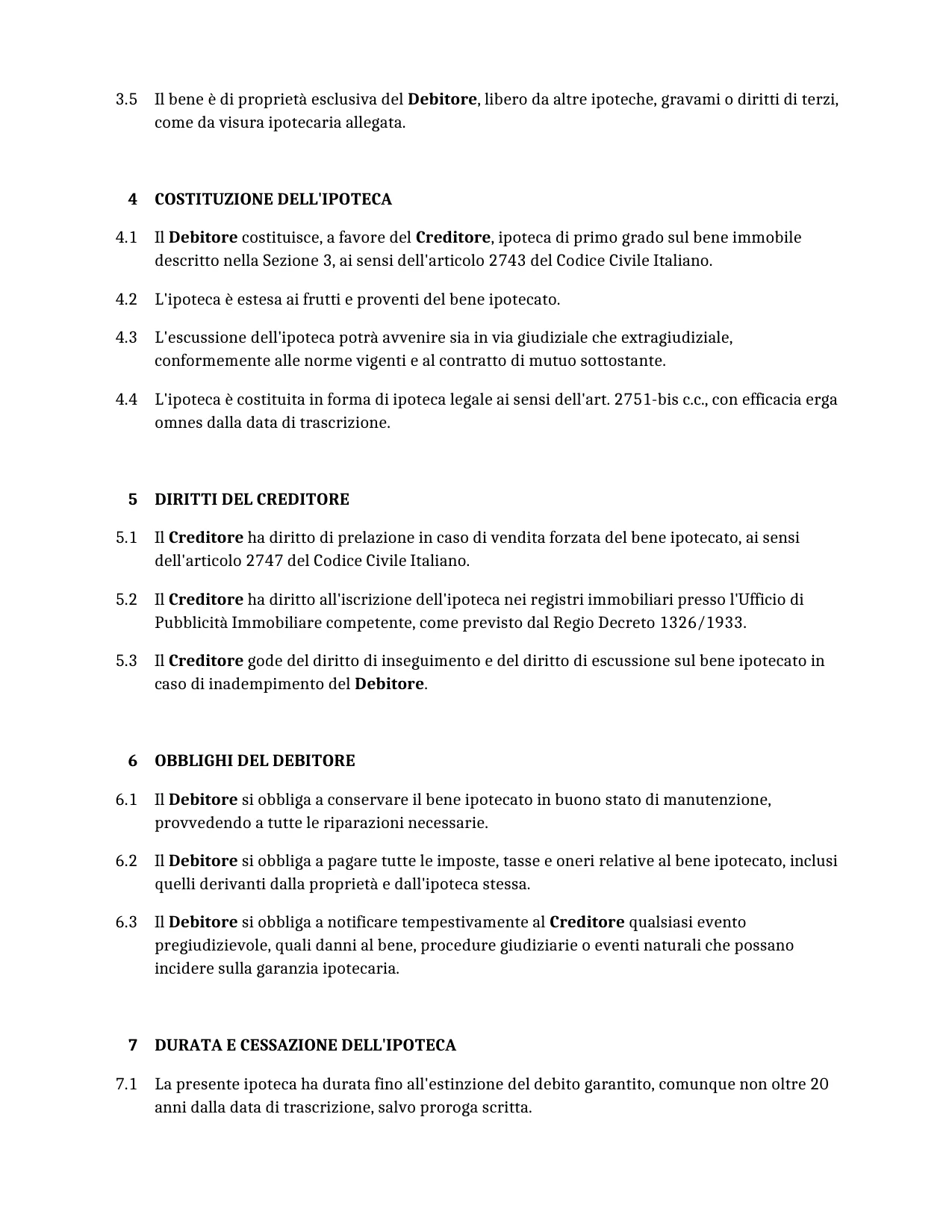

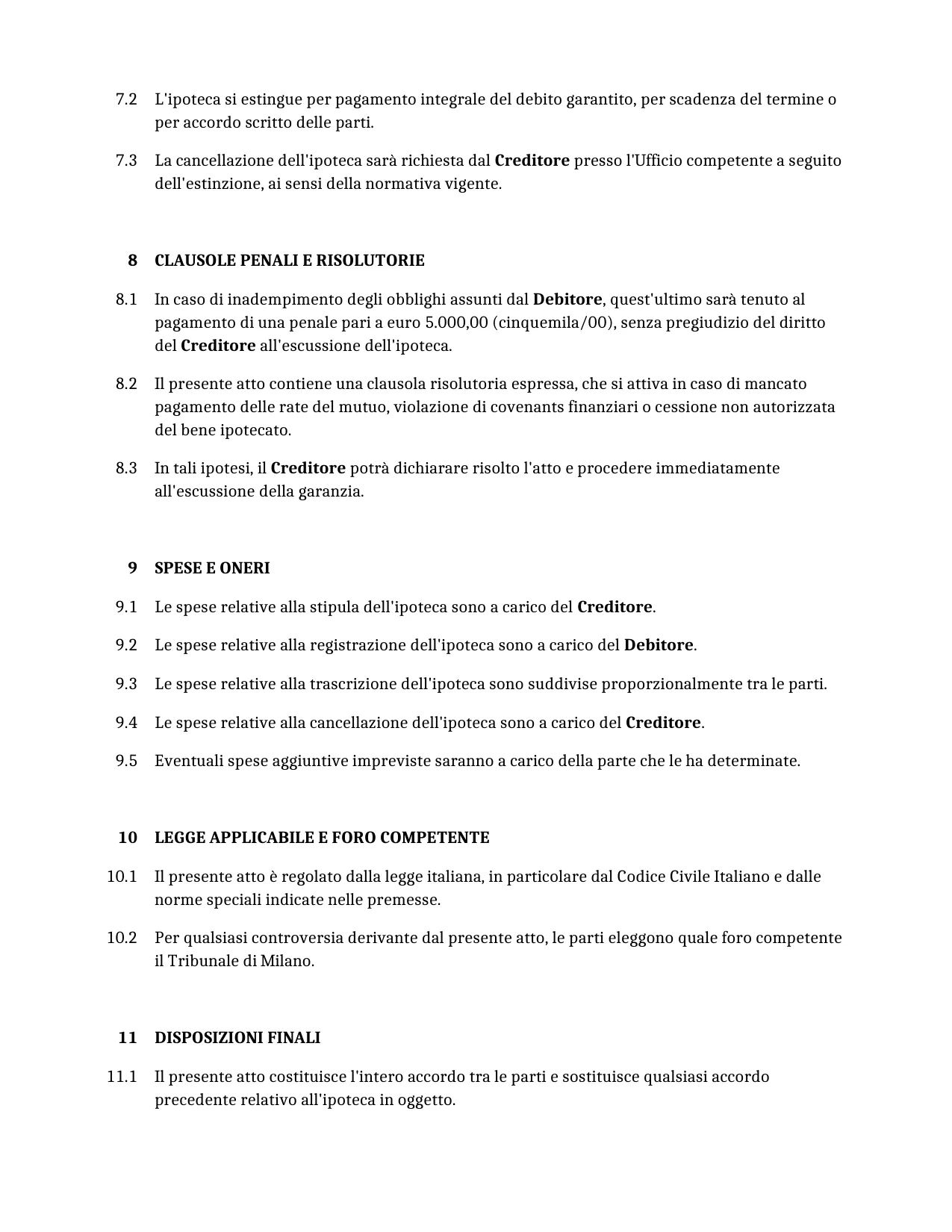

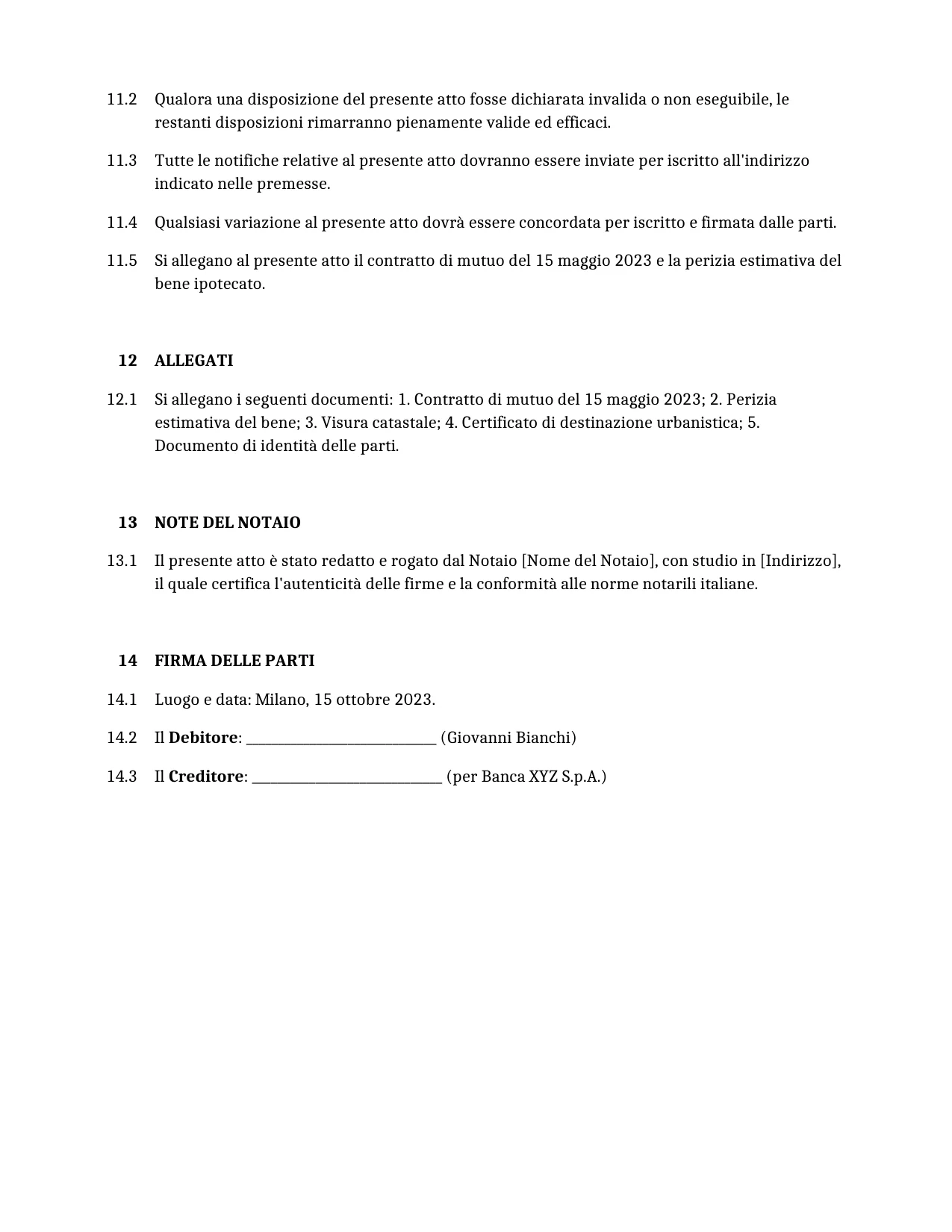

ItaliaEsempio Gratuito Atto di ipoteca Modello

Di seguito è riportato un esempio di modello gratuito di un Atto di ipoteca da utilizzare in l'Italia generato dal nostro modello AI.

Le clausole nel tuo Atto di ipoteca effettivo varieranno da questo esempio, poiché saranno completamente su misura per i tuoi requisiti come indicato nel questionario che compilerai.

Risorse utili quando si considera un Atto di ipoteca in l'Italia

Italia Legislazione di Riferimento

Domande frequenti

Domande frequenti sulla generazione di documenti

Articoli correlati