Pagaré Generado por IA en Español

PDF & Word - 2026 Actualizado

Docaro Precios

¿Cuándo necesitas un pagaré en España?

- Préstamos entre particularesEs útil cuando prestas o recibes dinero de amigos o familiares para registrar el acuerdo de manera clara y evitar malentendidos.

- Ventas a plazosSe emplea en compras de bienes como coches o electrodomésticos pagados en cuotas, asegurando que el vendedor reciba el pago completo.

- Garantía de pagos pendientesAyuda a documentar deudas pendientes en transacciones comerciales simples, protegiendo a ambas partes si surge algún problema.

- Pruebas en caso de disputaUn pagaré bien redactado sirve como evidencia escrita para resolver conflictos de manera rápida y sin complicaciones legales.

- Importancia de una redacción correctaTener un documento claro y completo previene errores que podrían invalidarlo, asegurando que sea efectivo y legalmente válido en España.

Normas Legales Españolas para un Pagaré

- Definición básicaUn pagaré es un documento escrito en el que una persona promete pagar una cantidad fija de dinero a otra en una fecha determinada.

- Requisitos esencialesDebe incluir el nombre del pagador y del beneficiario, la cantidad en números y letras, la fecha de emisión, el lugar y la fecha de pago.

- Firma obligatoriaEl pagador debe firmar el documento para que sea válido y exigible legalmente.

- Regulación legalSe rige por la Ley Cambiaria y del Cheque de 1885, que establece las reglas para su creación y ejecución.

- EjecutabilidadSi no se paga, el beneficiario puede demandar judicialmente con solo presentar el pagaré original ante el juez.

- Validez temporalEl pagaré prescribe a los tres años desde la fecha de vencimiento si no se reclama el pago.

- Intereses opcionalesPuede incluir intereses por retraso en el pago, pero deben especificarse claramente en el documento.

Utilizar el tipo o estructura incorrecta de pagaré puede invalidar sus obligaciones legales o generar disputas no deseadas.

¿Qué debe incluir un pagaré correcto?

- Lugar y fechaIndica dónde y cuándo se firma el documento para establecer su validez.

- Datos del emisorIncluye el nombre completo y DNI del que emite el pagaré.

- Datos del beneficiarioEspecifica el nombre y DNI de la persona que recibirá el pago.

- Cantidad a pagarDetalla el importe exacto en euros que se debe entregar.

- Fecha de vencimientoMarca el día en que se debe realizar el pago.

- Forma de pagoDescribe cómo se hará el pago, como en efectivo o transferencia.

- Firma del emisorEl pagaré debe estar firmado a mano por quien lo emite para que sea válido.

¿Por qué las Plantillas Gratuitas Pueden Ser Riesgosas para un Pagaré?

La mayoría de las plantillas gratuitas de pagarés están diseñadas para transacciones genéricas y no se adaptan a las circunstancias específicas de España, como las regulaciones del Código Civil o las variaciones regionales. El uso de redacción inadecuada puede invalidar el documento, generar ambigüedades en los plazos de pago o intereses, o exponer a disputas legales costosas en caso de incumplimiento.

Un pagaré generado por IA es un documento a medida, creado específicamente para tus detalles únicos, asegurando que cumpla con la legislación española vigente, incluya cláusulas precisas y proteja tus derechos de manera efectiva, todo de forma rápida y personalizada.

Genera Tu Documento en 4 Pasos Fáciles

Why Use Our Docaro?

España

EspañaEjemplo Gratuito Pagaré Plantilla

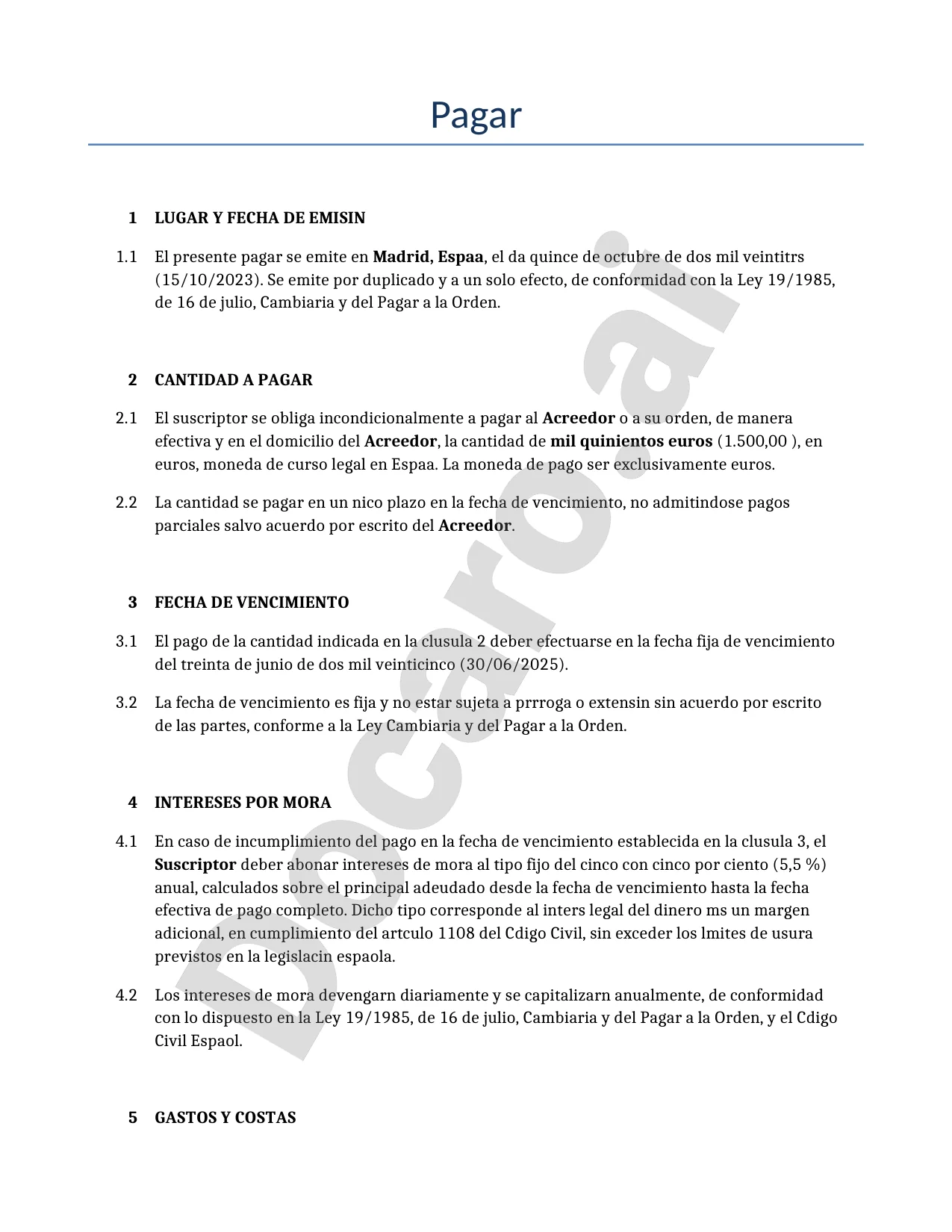

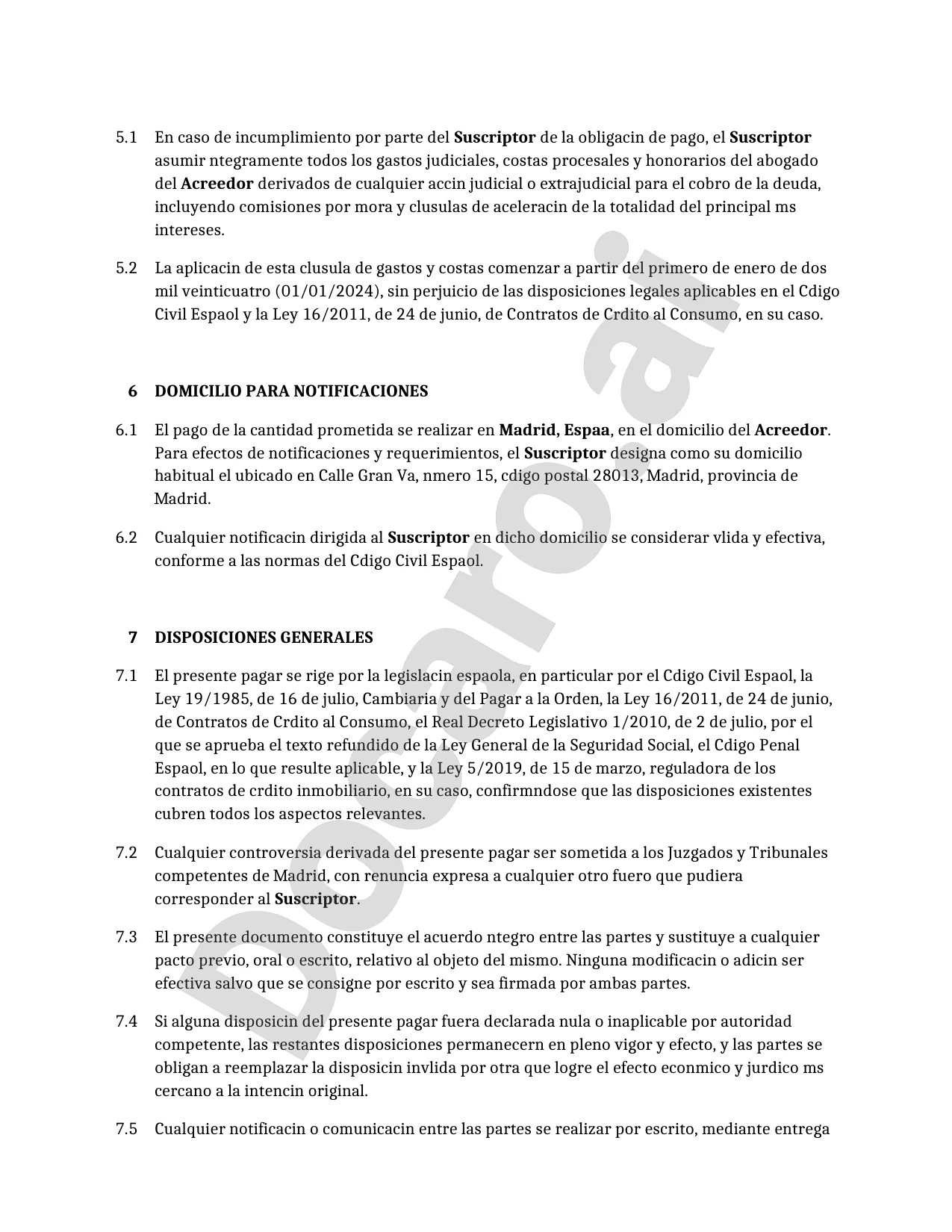

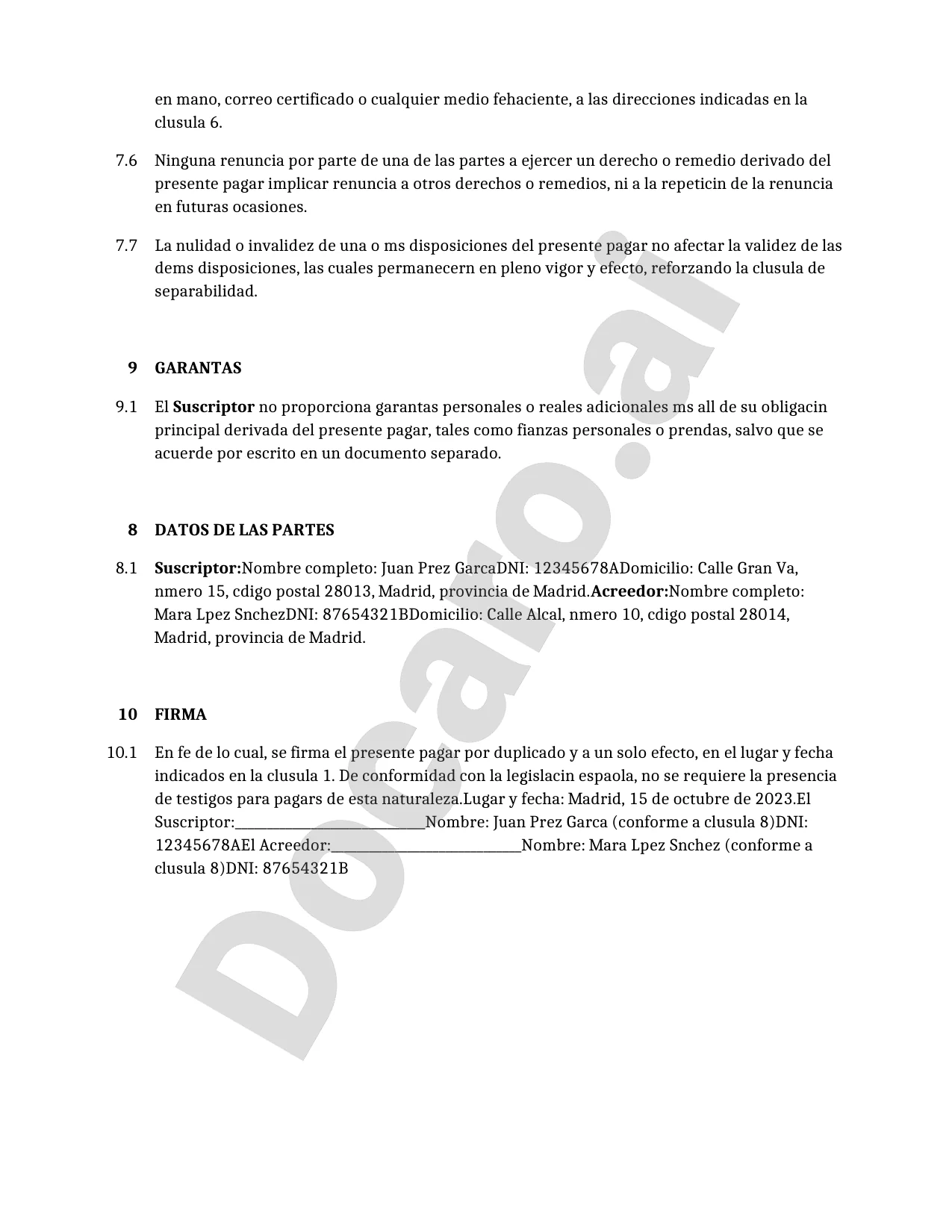

A continuación se muestra un ejemplo de plantilla gratuita de un Pagaré para su uso en España generado por nuestro modelo de IA.

Las cláusulas en su Pagaré real variarán de este ejemplo, ya que serán completamente a medida según sus requisitos establecidos en el cuestionario que complete.

Recursos útiles al considerar un Pagaré en España

España Legislación de Referencia

Preguntas frecuentes

Preguntas frecuentes sobre generación de documentos

Artículos relacionados