Escritura de Hipoteca Generada por IA en Español

PDF & Word - 2026 Actualizado

Docaro Precios

¿Cuándo necesitas una Escritura de Hipoteca en España?

- Al comprar una vivienda con préstamo bancarioEste documento formaliza la garantía que das al banco sobre tu propiedad para asegurar el pago del préstamo.

- Para respaldar cualquier tipo de préstamo hipotecarioSe requiere en operaciones como reformas o expansiones financiadas, protegiendo los intereses de ambas partes.

- En transferencias o refinanciaciones de deudasEs esencial para documentar cambios en préstamos existentes y evitar problemas futuros.

- Para proteger tu patrimonio y cumplir la leyUn documento bien redactado previene disputas y asegura que todo esté en regla ante notarios y registros.

- Cuando buscas claridad en los términos del acuerdoAyuda a entender y fijar las condiciones del préstamo, reduciendo riesgos de malentendidos.

Normas Legales Españolas para una Escritura de Hipoteca

- Definición básicaLa escritura de hipoteca es un documento público que garantiza el pago de una deuda con un bien inmueble como aval.

- Requisitos esencialesDebe incluir los datos de las partes involucradas, la descripción detallada del inmueble y las condiciones del préstamo.

- Autorización notarialSolo un notario autorizado puede redactar y firmar esta escritura para que tenga validez legal.

- Inscripción obligatoriaEl documento debe registrarse en el Registro de la Propiedad para que la hipoteca sea efectiva contra terceros.

- Gastos asociadosIncluye honorarios notariales, registrales e impuestos como el Impuesto de Actos Jurídicos Documentados.

- Duración y ejecuciónLa hipoteca permanece vigente hasta que se pague la deuda, permitiendo al banco reclamar el inmueble en caso de impago.

Utilizar el tipo o estructura incorrecta de documento hipotecario puede invalidar la garantía o generar responsabilidades inesperadas.

¿Qué debe incluir una Escritura de Hipoteca adecuada?

- Identificación de las partesDebe especificar claramente quién es el prestamista y el prestatario, incluyendo sus nombres completos y datos personales.

- Descripción del préstamoIncluye el monto total del préstamo, la tasa de interés y el plazo de pago establecido.

- Detalles de la propiedadDescribe la propiedad hipotecada con precisión, como su ubicación, tamaño y número de registro catastral.

- Obligaciones del prestatarioEstablece cómo y cuándo se deben realizar los pagos mensuales o periódicos del préstamo.

- Consecuencias del incumplimientoExplica qué pasa si no se pagan las cuotas, como la posible ejecución de la hipoteca sobre la propiedad.

- Gastos y costosDetalla quién paga los gastos notariales, registrales y otros costos relacionados con la hipoteca.

- Firma del notarioLa escritura debe ser firmada ante un notario público para que tenga validez legal en España.

Por qué las Plantillas Gratuitas Pueden Ser Riesgosas para la Escritura de Hipoteca

La mayoría de las plantillas gratuitas de escrituras de hipoteca están diseñadas para casos genéricos y no se adaptan a las regulaciones específicas de España, como las normativas hipotecarias de la Ley Hipotecaria. El uso de redacción inadecuada puede generar cláusulas inválidas, problemas en el registro de la propiedad, disputas con el banco o incluso la nulidad del documento ante un juez.

Un documento de escritura de hipoteca generado por IA es completamente personalizado según tus detalles específicos, como el importe del préstamo, las garantías y las condiciones particulares, asegurando que cumpla con la legislación española actual y minimice riesgos legales, todo de forma rápida y precisa.

Genera Tu Documento en 4 Pasos Fáciles

Why Use Our Docaro?

España

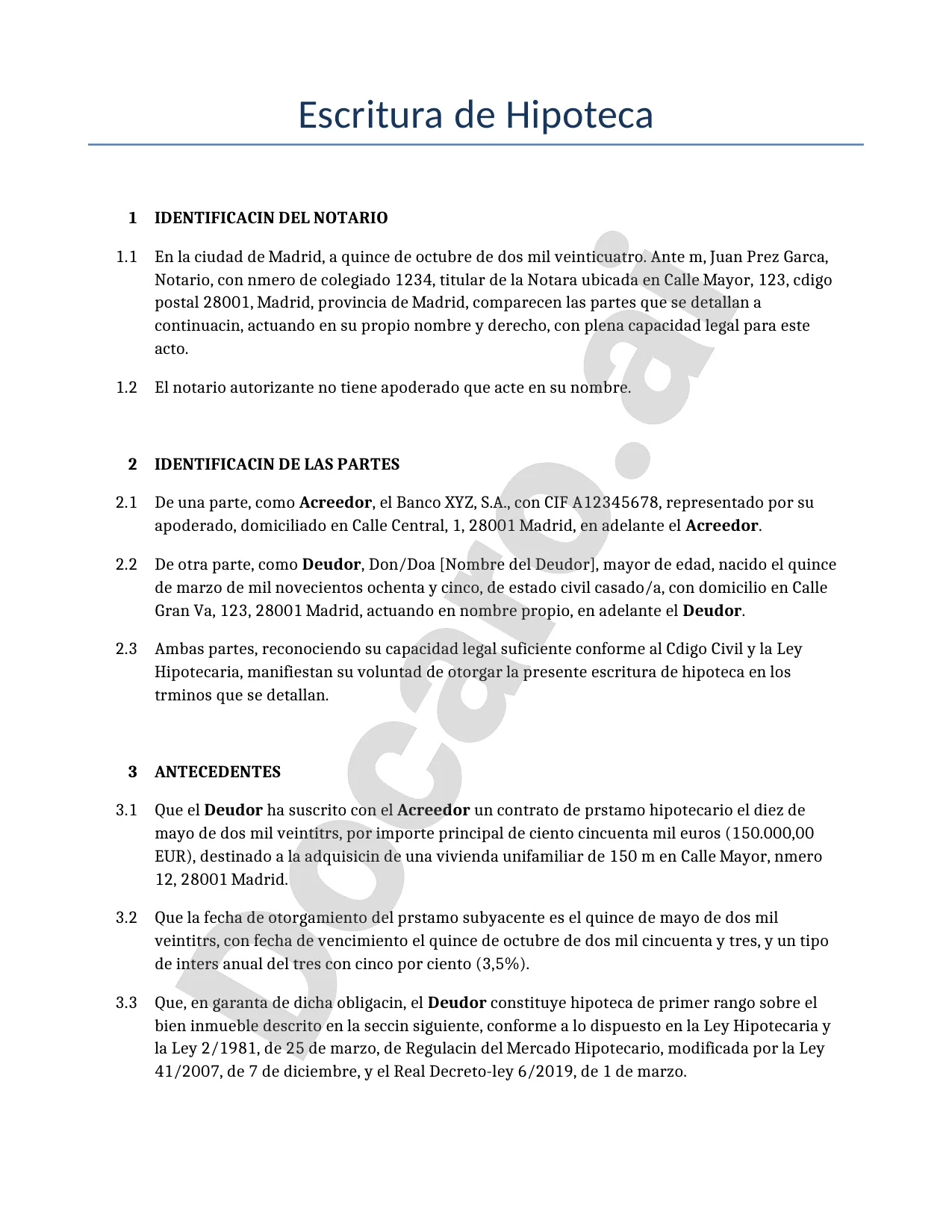

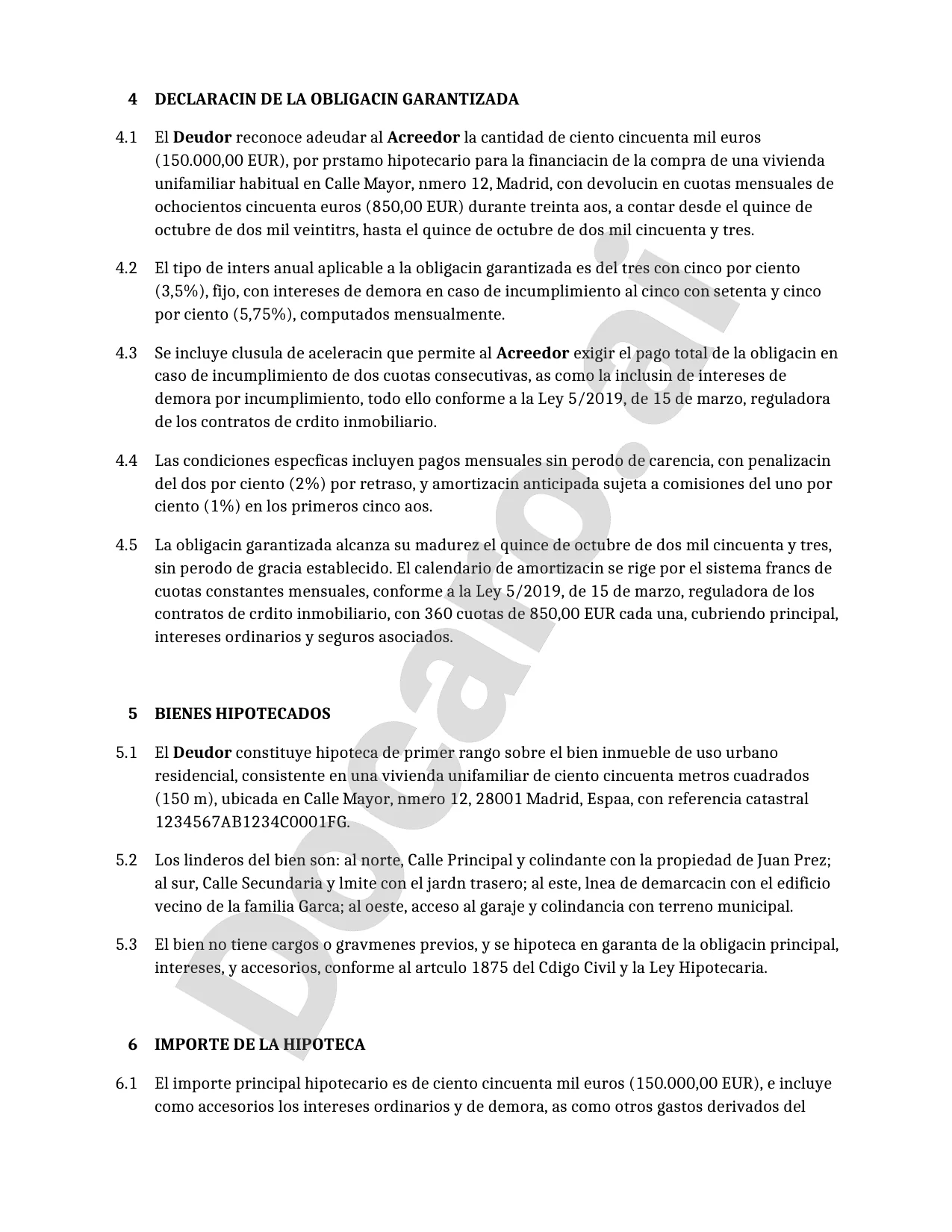

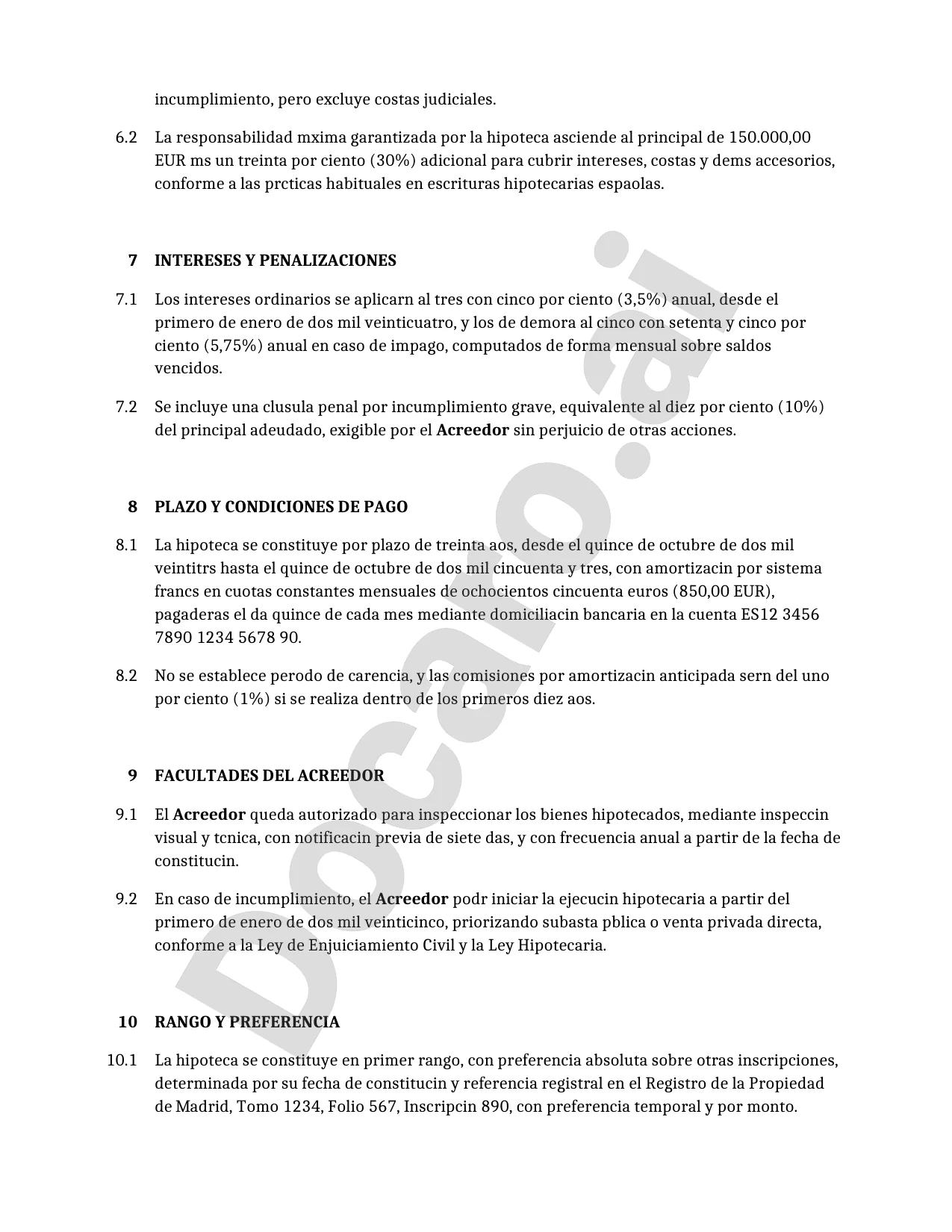

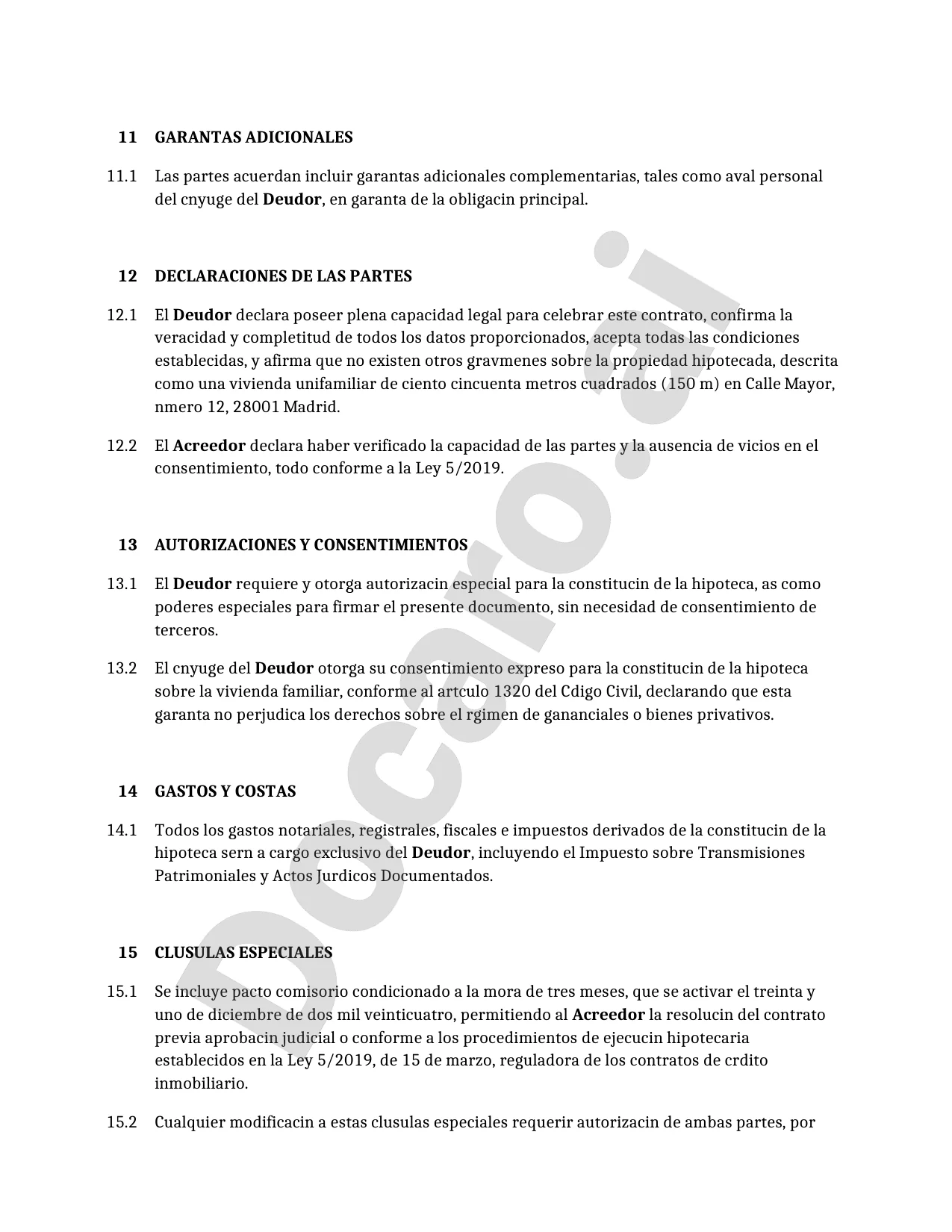

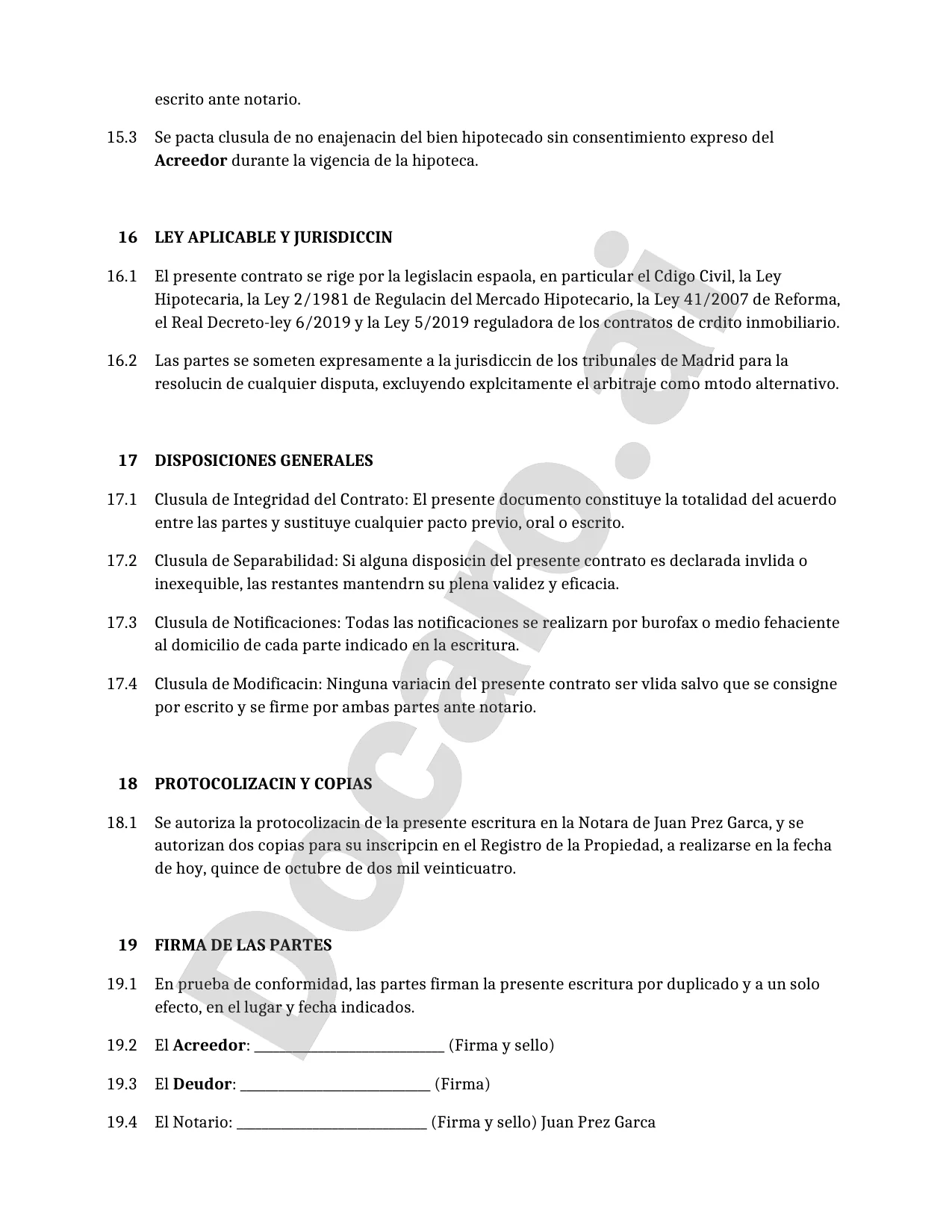

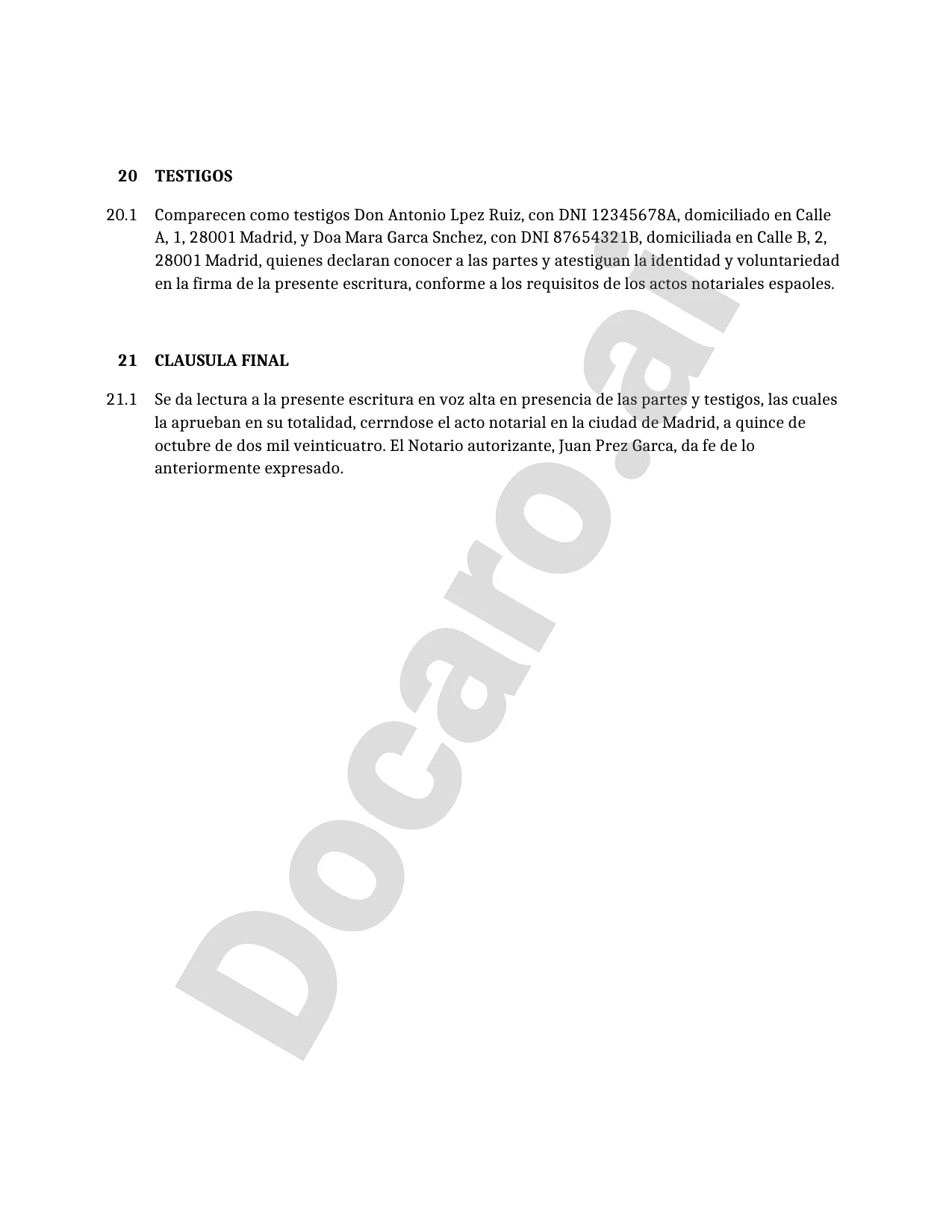

EspañaEjemplo Gratuito Escritura de Hipoteca Plantilla

A continuación se muestra un ejemplo de plantilla gratuita de un Escritura de Hipoteca para su uso en España generado por nuestro modelo de IA.

Las cláusulas en su Escritura de Hipoteca real variarán de este ejemplo, ya que serán completamente a medida según sus requisitos establecidos en el cuestionario que complete.

Recursos útiles al considerar un Escritura de Hipoteca en España

España Legislación de Referencia

Preguntas frecuentes

Preguntas frecuentes sobre generación de documentos

Artículos relacionados