Contrato de préstamo en español generado por IA

PDF & Word - 2026 Actualizado

Docaro Precios

¿Cuándo necesitas un Contrato de préstamo en España?

- Préstamos entre amigos o familiaresEs útil para formalizar un préstamo personal y evitar malentendidos sobre la devolución del dinero.

- Préstamos entre empresasAyuda a establecer términos claros para transacciones comerciales y proteger los intereses de ambas partes.

- Cualquier acuerdo de dinero prestadoSirve para documentar la cantidad, el plazo y las condiciones, previniendo disputas futuras.

- Importancia de un buen documentoUn contrato bien redactado asegura que todo quede por escrito, lo que reduce riesgos y facilita la resolución de problemas.

Normas Legales Españolas para un Contrato de Préstamo

- Libertad de formaEl contrato de préstamo no requiere una forma específica, pudiendo ser verbal o escrito, aunque se recomienda el formato escrito para mayor seguridad.

- Elementos esencialesDebe incluir la cantidad prestada, el interés si lo hay, el plazo de devolución y las condiciones de pago.

- Tipos de préstamoSe distingue entre préstamo con o sin intereses, y entre particulares o con entidades financieras reguladas.

- Intereses permitidosLos intereses no pueden superar el límite legal para evitar usura, calculado según la media de mercado.

- Garantías opcionalesSe pueden incluir avales, hipotecas o prendas para asegurar el pago, lo que fortalece el contrato.

- Obligaciones de las partesEl prestamista debe entregar el dinero y el prestatario debe devolverlo en las condiciones acordadas.

- Consecuencias del impagoEn caso de no pago, se pueden reclamar intereses de demora y, si aplica, ejecutar las garantías.

- Registro y validezPara préstamos con garantías reales, como hipotecas, es necesario inscribirlos en el Registro de la Propiedad.

Utilizar el tipo o estructura incorrecta de contrato de préstamo puede generar obligaciones legales no deseadas o invalidez del documento.

¿Qué debe incluir un Contrato de Préstamo adecuado?

- Identificación de las partesIncluye los nombres completos, DNI y domicilios de quien presta el dinero y quien lo recibe.

- Cantidad del préstamoEspecifica el monto exacto que se presta y la moneda en la que se realiza.

- Intereses y plazosDetalla el tipo de interés, si aplica, y el tiempo para devolver el dinero.

- Forma de pagoDescribe cómo y cuándo se pagará el préstamo, incluyendo cuotas o plazos fijos.

- Garantías y avalesMenciona cualquier garantía o aval que respalde el cumplimiento del préstamo.

- Consecuencias del incumplimientoExplica qué pasa si no se paga a tiempo, como multas o acciones legales.

- Fecha y firmasIndica la fecha de firma y el espacio para las firmas de ambas partes.

Por qué las plantillas gratuitas pueden ser riesgosas para el Contrato de préstamo

La mayoría de las plantillas gratuitas de contratos de préstamo están diseñadas para situaciones genéricas y no se adaptan a las leyes específicas de España, como el Código Civil o regulaciones de protección al consumidor. El uso de redacción inadecuada puede generar ambigüedades en los términos de pago, intereses o garantías, lo que podría invalidar el contrato, exponer a disputas judiciales costosas o incluso clasificar el préstamo como usurero.

Un documento de contrato de préstamo generado por IA es superior porque se crea a medida según los detalles específicos que proporcionas, incorporando cláusulas precisas y conformes con la legislación española vigente. Esto asegura claridad en obligaciones, reduce riesgos de impugnación y proporciona un acuerdo sólido y personalizable para tu situación particular.

Genera Tu Documento en 4 Pasos Fáciles

Why Use Our Docaro?

España

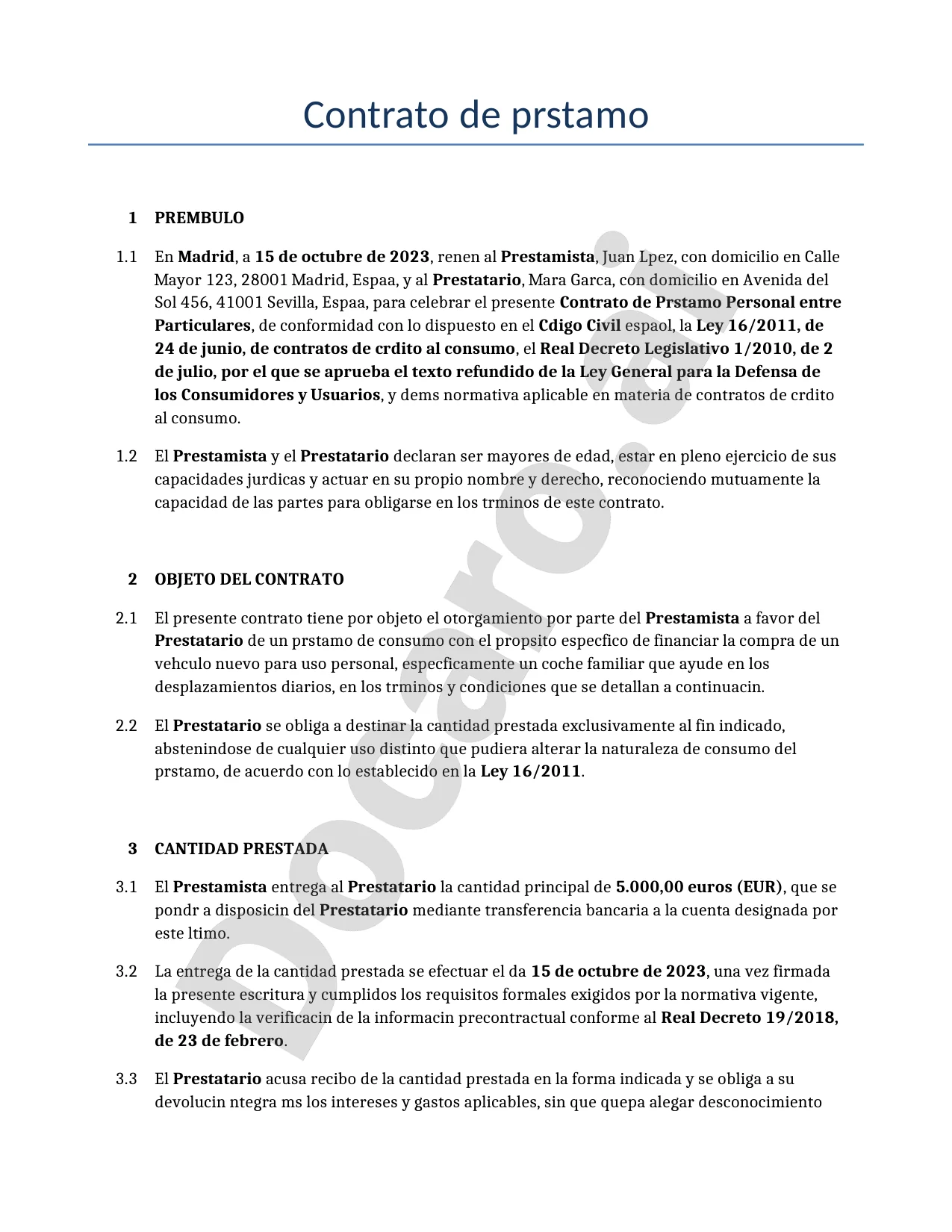

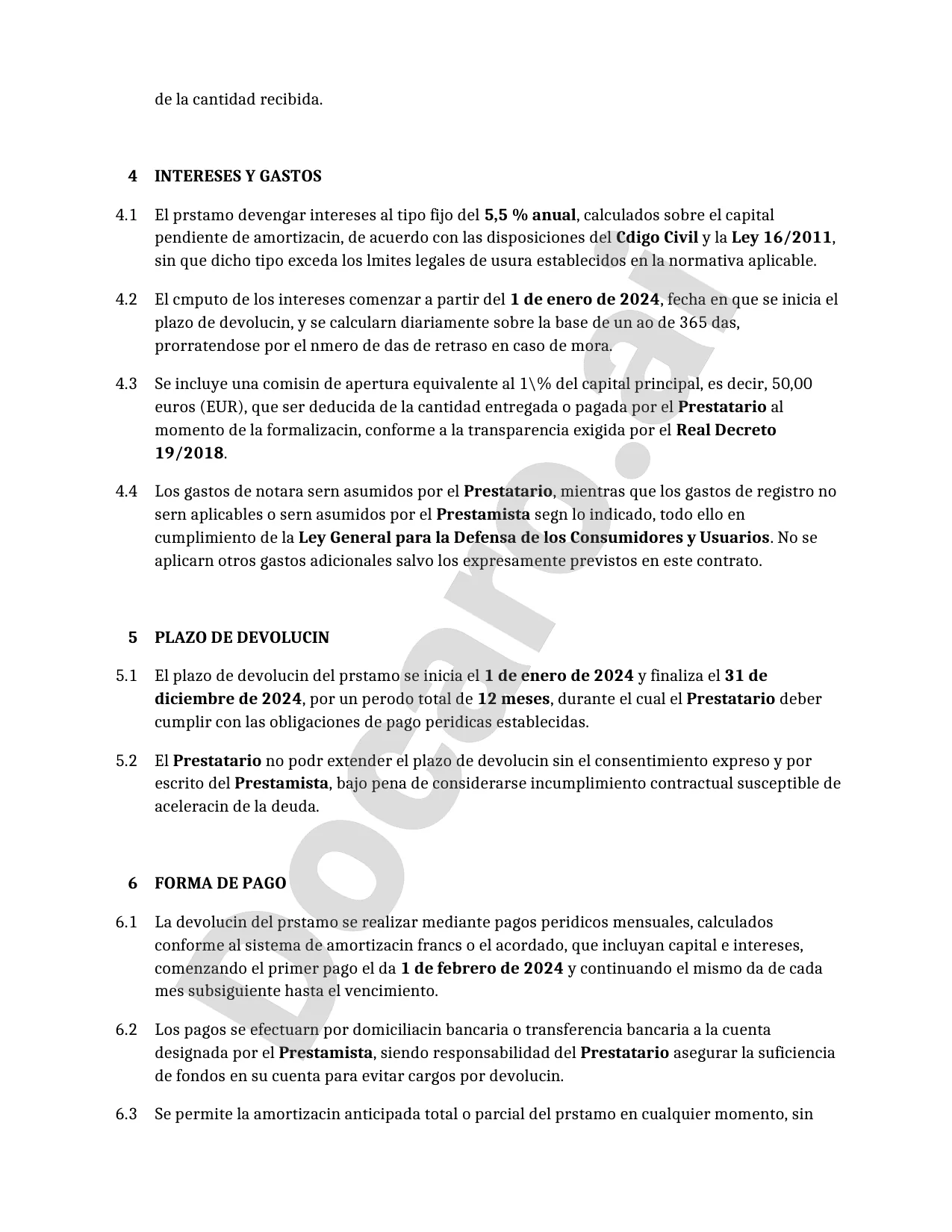

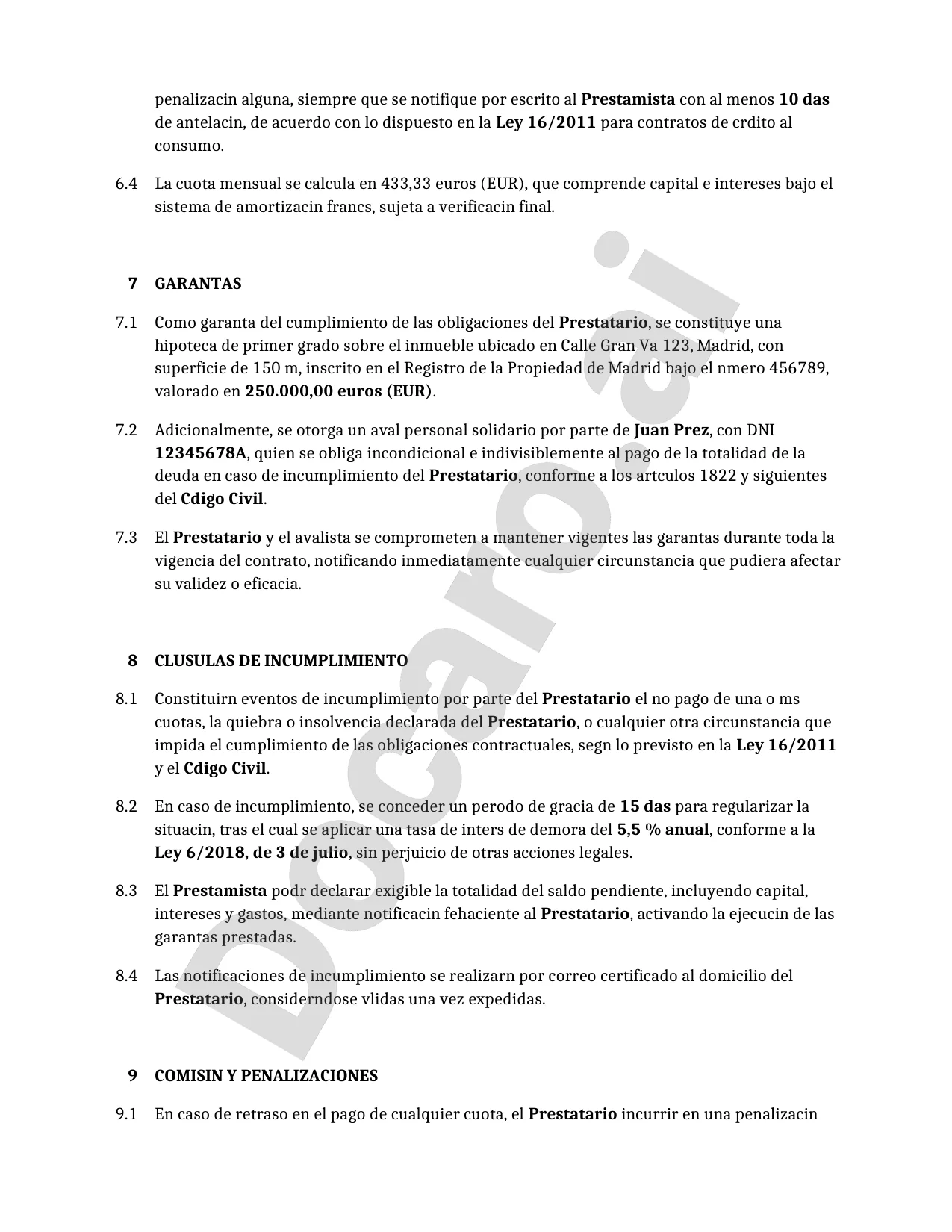

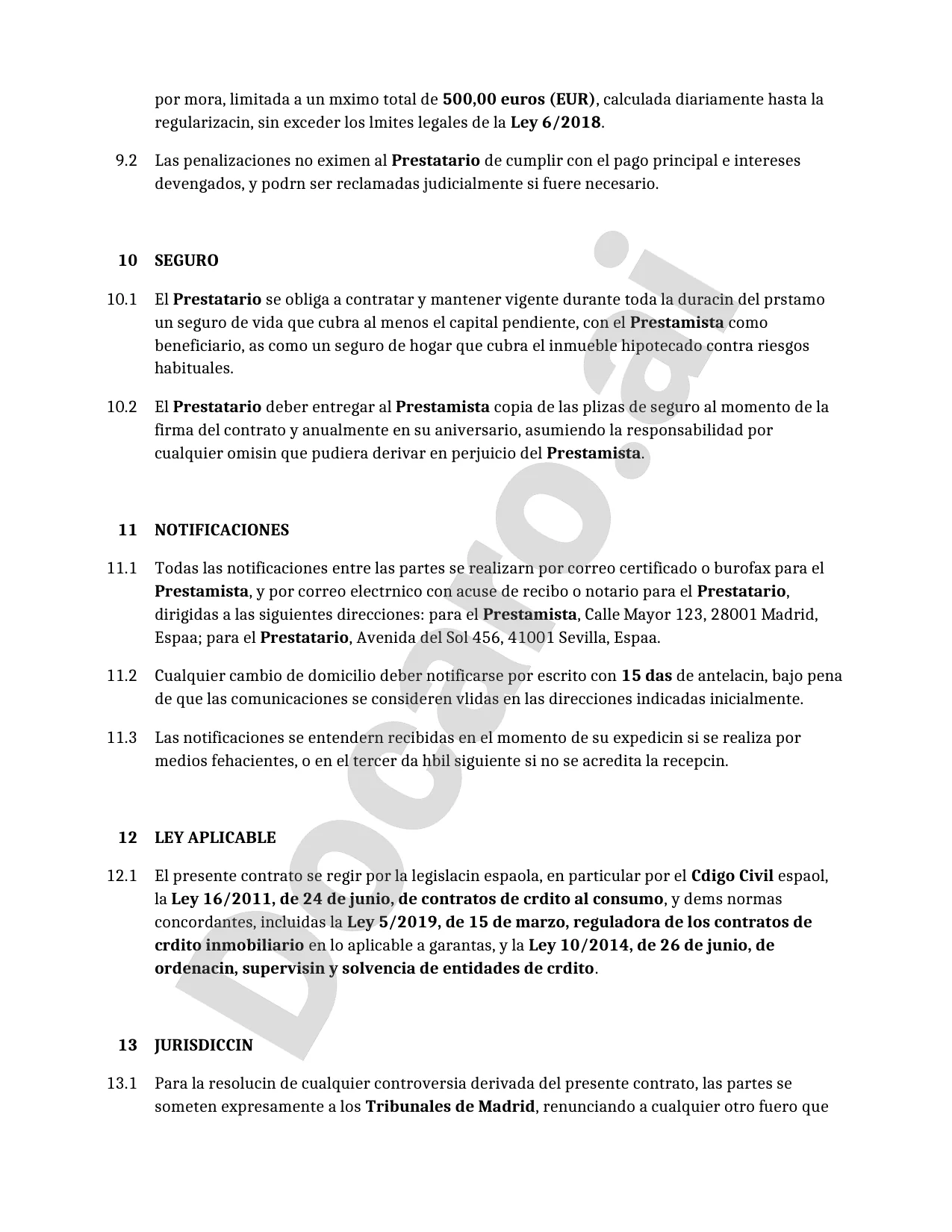

EspañaEjemplo Gratuito Contrato de préstamo Plantilla

A continuación se muestra un ejemplo de plantilla gratuita de un Contrato de préstamo para su uso en España generado por nuestro modelo de IA.

Las cláusulas en su Contrato de préstamo real variarán de este ejemplo, ya que serán completamente a medida según sus requisitos establecidos en el cuestionario que complete.

Recursos útiles al considerar un Contrato de préstamo en España

España Legislación de Referencia

Preguntas frecuentes

Preguntas frecuentes sobre generación de documentos

Artículos relacionados