Contrato de línea de crédito en español generado por IA

PDF & Word - 2026 Actualizado

Docaro Precios

¿Cuándo necesitas un Contrato de línea de crédito en España?

- Para préstamos flexiblesEste documento es útil cuando un banco o prestamista ofrece una línea de crédito que permite pedir dinero hasta un límite acordado, sin necesidad de un nuevo contrato cada vez.

- En acuerdos con empresas o particularesSe necesita para formalizar préstamos recurrentes entre empresas o individuos, definiendo términos claros como el monto disponible y las condiciones de pago.

- Para cubrir necesidades financieras temporalesEs ideal en situaciones donde se requiere acceso rápido a fondos para gastos imprevistos, como en negocios o proyectos personales, sin comprometerse a un préstamo fijo.

- Para evitar malentendidosUn contrato bien redactado es importante porque establece reglas claras sobre intereses, plazos y responsabilidades, previniendo disputas futuras entre las partes.

- Para cumplir con la leyEn España, tener un documento formal protege a ambas partes y asegura que el acuerdo sea legalmente válido, reduciendo riesgos de problemas con autoridades.

Normas Legales Españolas para un Contrato de Línea de Crédito

- Definición BásicaUn contrato de línea de crédito es un acuerdo donde una entidad financiera permite al cliente acceder a un monto de dinero disponible para usar según necesidad, con límites claros.

- Regulación PrincipalEstos contratos se rigen por la Ley de Contratos de Crédito al Consumo y la Ley de Disciplina e Intervención de las Entidades de Crédito en España.

- Información ObligatoriaEl prestamista debe proporcionar detalles claros sobre el monto, tasas de interés, plazos y condiciones antes de firmar el contrato.

- Tasas de InterésLas tasas deben ser justas y transparentes, y no pueden exceder los límites establecidos por la ley para evitar abusos.

- Derecho de RenunciaEl cliente tiene 14 días para cancelar el contrato sin penalización después de firmar, notificando por escrito al prestamista.

- Protección contra DeudaLa ley protege al deudor limitando el cobro de deudas y prohibiendo cláusulas abusivas que perjudiquen al cliente.

- Requisitos FormalesEl contrato debe ser por escrito, con lenguaje claro y accesible, y ambas partes deben recibir una copia firmada.

Seleccionar el tipo o estructura inadecuada de acuerdo de línea de crédito puede generar riesgos financieros o incumplimientos regulatorios no previstos.

¿Qué debe incluir un Contrato de línea de crédito adecuado?

- Identificación de las partesIncluye los nombres completos, direcciones y datos de contacto del prestamista y el prestatario para aclarar quiénes participan en el acuerdo.

- Monto de la línea de créditoEspecifica el límite máximo de dinero que se puede prestar, junto con la moneda y cualquier condición para su uso.

- Condiciones de préstamoDetalla cómo se puede acceder al crédito, incluyendo plazos de solicitud y aprobación.

- Tasas de interés y comisionesDescribe el tipo de interés aplicable, si es fijo o variable, y cualquier costo adicional como comisiones de apertura o mantenimiento.

- Plazos de pagoIndica los períodos para devolver el dinero prestado, incluyendo fechas de vencimiento y opciones de pago.

- Garantías requeridasExplica si se necesitan avales, hipotecas u otras seguridades para respaldar el crédito.

- Consecuencias por incumplimientoDefine qué pasa si no se pagan las cuotas, como intereses de demora o acciones legales.

- Cláusulas de terminaciónEstablece las condiciones para finalizar el contrato, ya sea por pago total o por otras causas.

- Ley aplicable y jurisdicciónPrecisa que el contrato se rige por la ley española y los tribunales competentes en caso de disputas.

¿Por qué las plantillas gratuitas pueden ser riesgosas para el Contrato de línea de crédito?

La mayoría de las plantillas gratuitas de contratos de línea de crédito están diseñadas para escenarios genéricos y no se adaptan a las regulaciones específicas de España, como la Ley de Contratos de Crédito al Consumo. El uso de redacción inadecuada puede generar ambigüedades en los términos de interés, plazos de pago o garantías, lo que podría invalidar cláusulas clave, exponer a sanciones regulatorias o derivar en disputas judiciales costosas.

Nuestro generador de documentos con IA crea contratos de línea de crédito personalizados y adaptados a tus necesidades específicas, incorporando las normativas españolas vigentes de manera precisa. Esto asegura una redacción clara y legalmente sólida que protege tus intereses, minimiza riesgos y proporciona un documento profesional listo para usar de inmediato.

Genera Tu Documento en 4 Pasos Fáciles

Why Use Our Docaro?

España

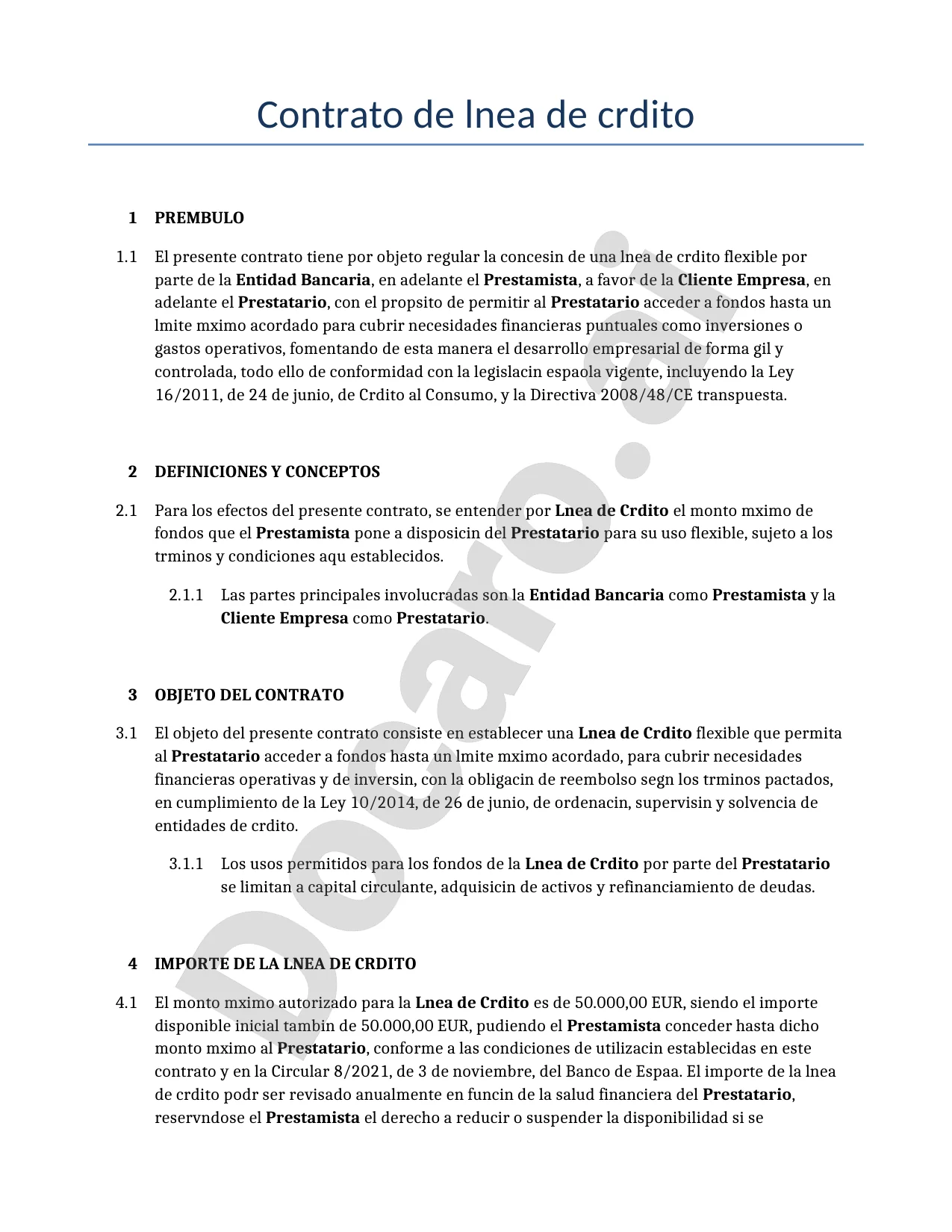

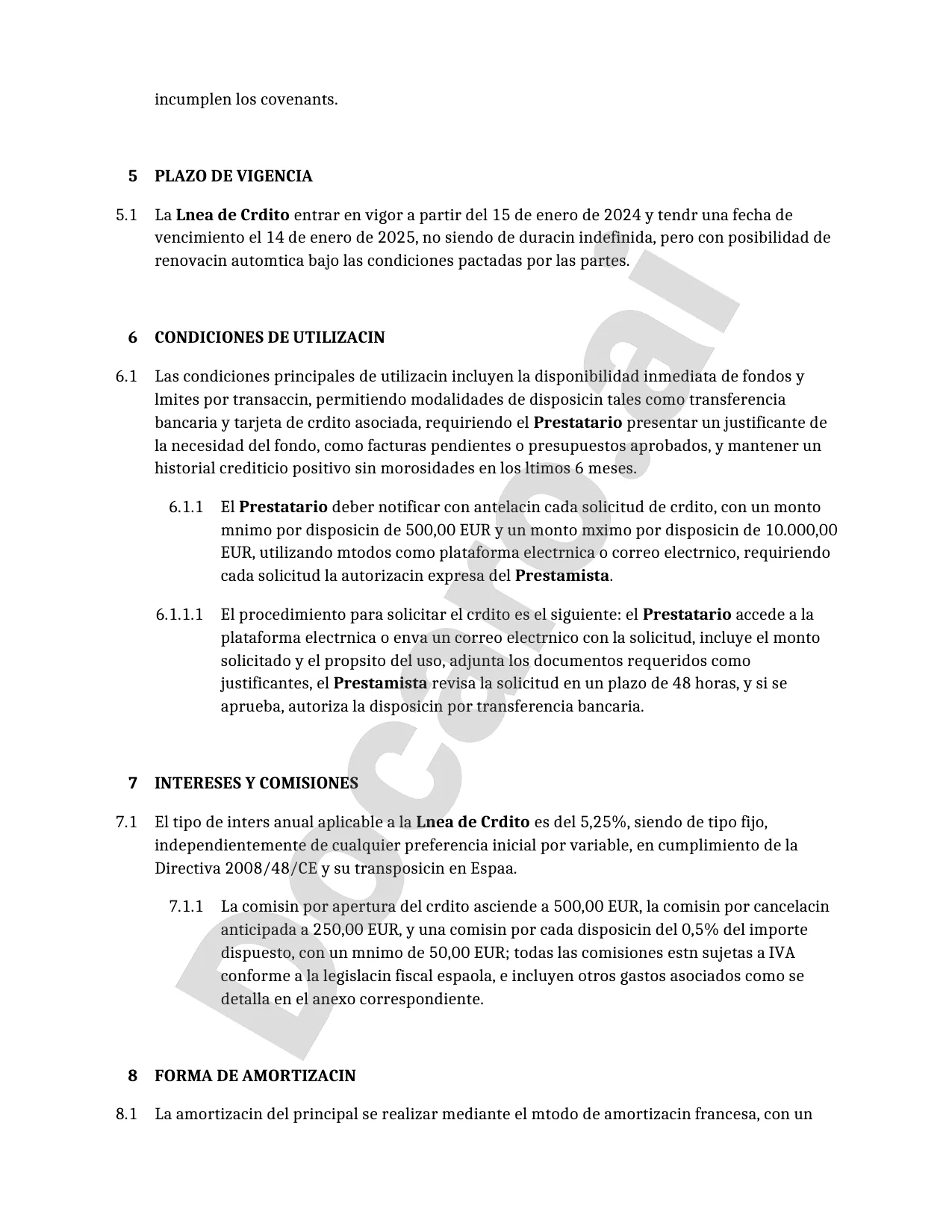

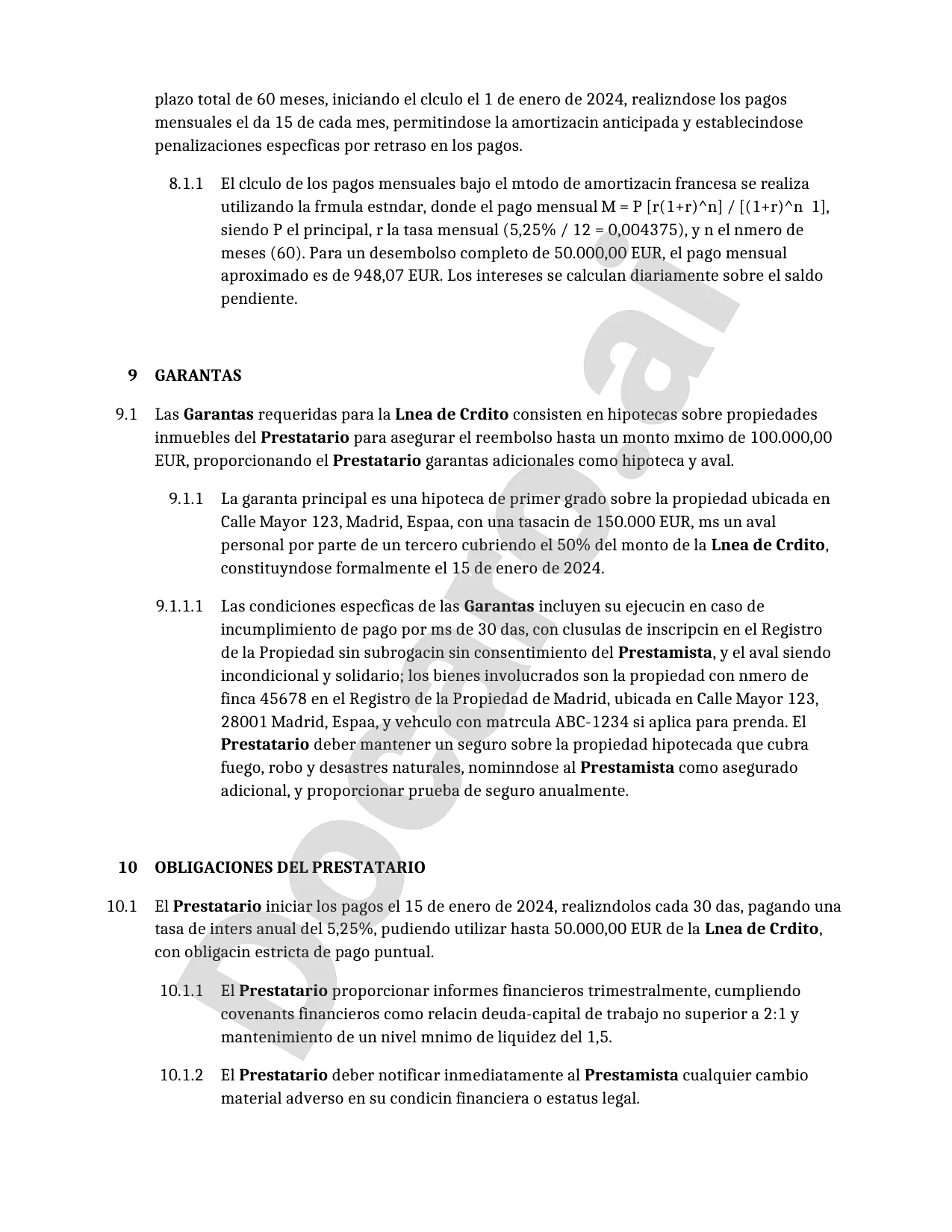

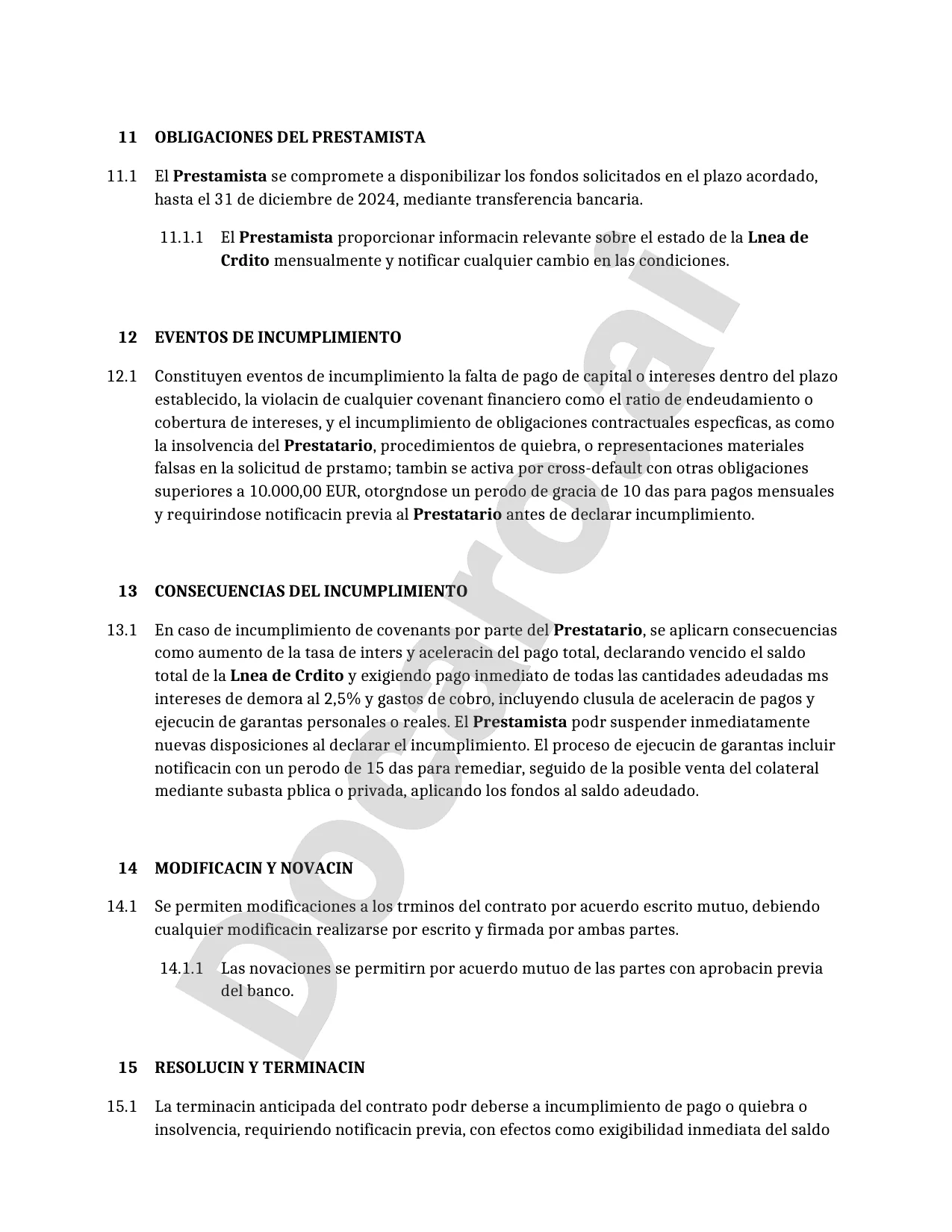

EspañaEjemplo Gratuito Contrato de línea de crédito Plantilla

A continuación se muestra un ejemplo de plantilla gratuita de un Contrato de línea de crédito para su uso en España generado por nuestro modelo de IA.

Las cláusulas en su Contrato de línea de crédito real variarán de este ejemplo, ya que serán completamente a medida según sus requisitos establecidos en el cuestionario que complete.

Recursos útiles al considerar un Contrato de línea de crédito en España

España Legislación de Referencia

Preguntas frecuentes

Preguntas frecuentes sobre generación de documentos

Artículos relacionados