Factura formal generada por IA para uso en México

PDF & Word - 2026 Actualizado

Docaro Precios

¿Cuándo necesitas una Factura formal en México?

- Para ventas a empresasUna factura formal es esencial cuando vendes productos o servicios a otras compañías, ya que les permite registrar el gasto correctamente en sus cuentas.

- Al trabajar con el gobiernoSi ofreces bienes o servicios a entidades públicas, este documento es obligatorio para recibir pagos y cumplir con las reglas del sector público.

- Para deducir impuestosCon una factura formal, puedes reclamar deducciones fiscales en tu declaración de impuestos, lo que reduce lo que pagas al SAT.

- En transacciones grandesPara operaciones de alto valor o que involucran importaciones, este tipo de factura asegura que todo quede registrado de manera clara y legal.

- Para evitar problemasTener una factura bien redactada previene multas del SAT y facilita la resolución de disputas con clientes, protegiendo tu negocio.

Reglas Legales Mexicanas para una Factura Formal

- ObligatoriedadLas facturas formales son requeridas para ventas entre empresas o para deducir impuestos en México.

- Registro en el SATDebes estar registrado en el SAT y usar su sistema para emitir facturas electrónicas válidas.

- Datos EsencialesIncluye nombre, RFC, dirección y detalles del comprador y vendedor, además de la descripción de bienes o servicios.

- Cálculo de ImpuestosCalcula el IVA al 16% sobre el subtotal y agrega el monto total correctamente.

- Formato ElectrónicoLas facturas deben generarse en formato XML y PDF, con sello digital del SAT para autenticidad.

- ConservaciónGuarda las facturas por al menos 5 años para auditorías fiscales.

- SancionesEmitir facturas sin cumplir las reglas puede resultar en multas del SAT.

Utilizar la estructura incorrecta en una factura formal puede invalidar su validez fiscal ante las autoridades mexicanas.

¿Qué debe incluir una Factura formal adecuada

- Datos del emisorIncluye el nombre, RFC y domicilio fiscal de la persona o empresa que emite la factura.

- Datos del receptorRegistra el nombre, RFC y domicilio del cliente que recibe los bienes o servicios.

- Descripción de los bienes o serviciosDetalla qué se está facturando, con cantidad, unidad de medida y precio unitario.

- Impuestos aplicablesEspecifica el IVA y cualquier otro impuesto, junto con su tasa y monto calculado.

- Subtotal y totalCalcula el subtotal antes de impuestos y el total final a pagar.

- Fecha y lugar de expediciónIndica la fecha en que se emite la factura y el lugar donde se genera.

- Folio y serieAsigna un número único de folio y serie para identificar la factura.

- Método y forma de pagoDescribe cómo y en qué plazo se realizará el pago, como efectivo o transferencia.

- CFDI y sello digitalIncluye el código CFDI y el sello electrónico para validar la factura ante el SAT.

¿Por qué las plantillas gratuitas pueden ser riesgosas para la Factura formal?

Las plantillas gratuitas para facturas formales a menudo contienen errores comunes, como formatos desactualizados o omisiones de requisitos fiscales específicos de México, lo que puede resultar en facturas inválidas, rechazos por parte de las autoridades o sanciones administrativas. Además, no se adaptan a las particularidades de cada empresa, aumentando el riesgo de incumplimientos normativos y problemas en auditorías.

Nuestro generador de facturas formales impulsado por IA crea documentos personalizados y precisos, adaptados exactamente a las necesidades de tu negocio y a las regulaciones vigentes en México. Obtén facturas profesionales, conformes y listas para usar en minutos, garantizando eficiencia y cumplimiento sin complicaciones.

Genera Tu Documento en 4 Pasos Fáciles

Why Use Our Docaro?

México

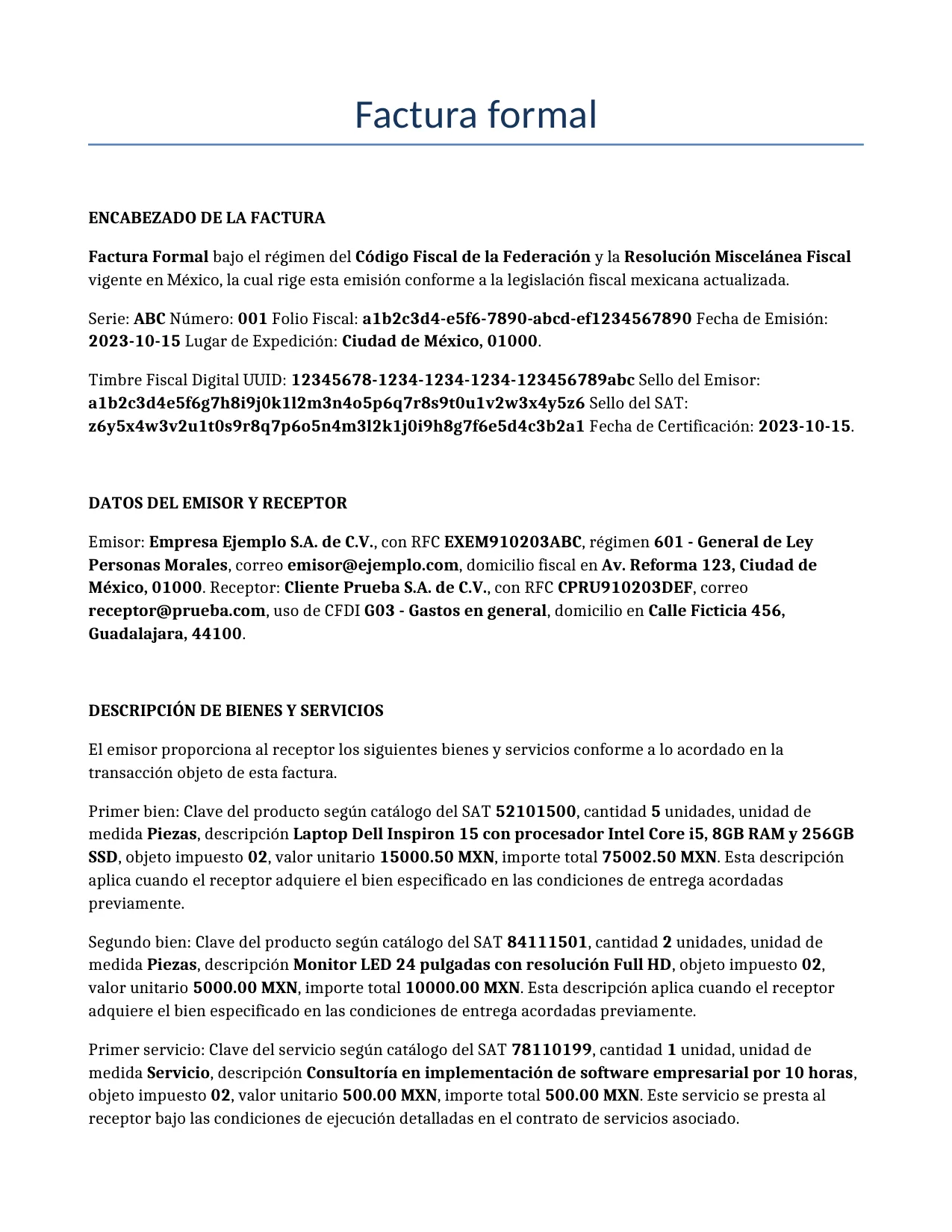

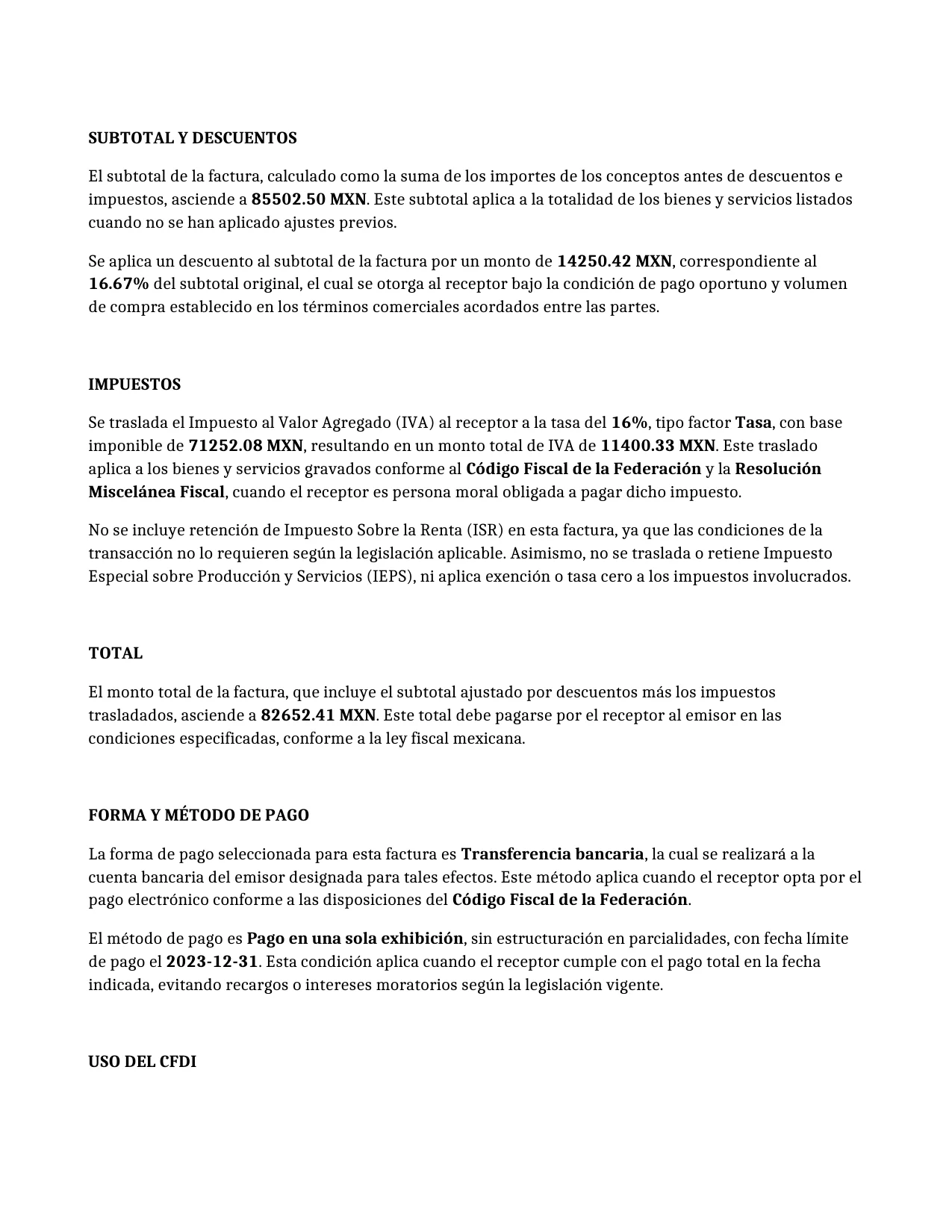

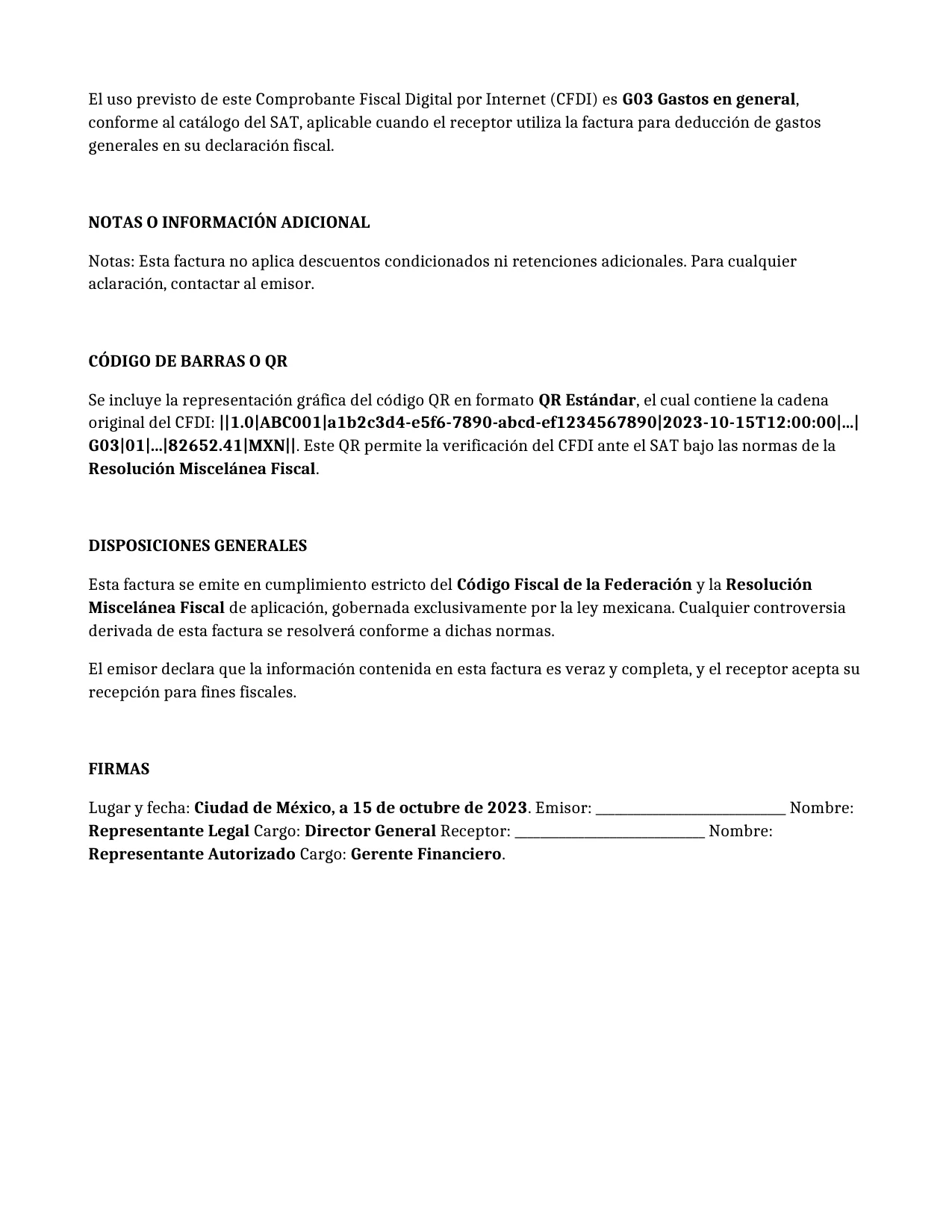

MéxicoEjemplo Gratuito Factura formal Plantilla

A continuación se muestra un ejemplo de plantilla gratuita de un Factura formal para su uso en México generado por nuestro modelo de IA.

Las cláusulas en su Factura formal real variarán de este ejemplo, ya que serán completamente a medida según sus requisitos establecidos en el cuestionario que complete.

Recursos útiles al considerar un Factura formal en México

México Legislación de Referencia

Preguntas frecuentes

Preguntas frecuentes sobre generación de documentos

Artículos relacionados